As propostas em tramitação têm como maior objetivo a simplificação do sistema tributário. Além disso prometem a racionalização da tributação sobre a produção e comercialização de produtos, e sobre a prestação de serviços, tornando o sistema tributário mais transparente e acessível.

Têm-se até o momento, três propostas que estão pendentes de análise pelo Congresso Nacional: 1) Proposta de Emenda Constitucional 45; 2) Proposta de Emenda Constitucional 110, e 3) Projeto de Lei 3.887.

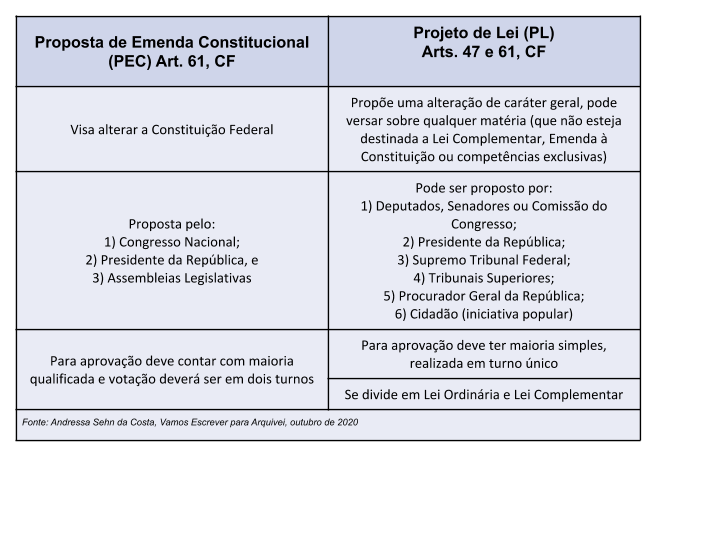

Antes de entender os aspectos de cada proposta, vale a pena conhecer as diferenças entre Projeto de Emenda Constitucional (PEC) e Projeto de Lei (PL) e para te ajudar nesse assunto preparamos esse artigo comparativo entre as propostas, para te ajudar a entender e conseguir fundamentar sua opinião sobre o assunto.

1. Diferenças entre PEC e PL

2. PEC 45 – Câmara dos Deputados

A PEC foi proposta em 03/04/2019, e visa substituir 5 tributos:

1) Imposto sobre produtos Industrializados (IPI);

2) Programa de Integração Social (PIS);

3) Contribuição para o Financiamento da Seguridade Social (COFINS);

4) Imposto sobre circulação de mercadorias (ICMS);

5) Imposto sobre serviço (ISS), pela criação do Imposto Sobre Bens e Serviços (IBS).

2.1. Arrecadação e regulamentação da PEC 45

No modelo atual o IPI, PIS e COFINS são de competência Federal, sendo que o ICMS é de competência Estadual, e o ISS de competência dos Municípios. Na proposta da PEC 45 a arrecadação será centralizada na União, que através da criação de um comitê gestor fará a distribuição das respectivas quantias.

A regulamentação do imposto se dará através de lei complementar, sendo que sua alíquota será a soma do percentual Federal, Estadual e Municipal. A autonomia dos entes acontecerá por meio das alíquotas, que poderão ser fixadas por cada um, dessa forma, a alíquota não será uniforme.

Como alternativa para o fim da guerra fiscal entre os Estados e Municípios, a PEC alterará a forma de cobrança, que se dará no destino. Além disso, a proposta extingue e veda a instituição de qualquer benefício fiscal.

Em complementação será instituído um Imposto Seletivo (IS) Federal que incidirá sobre bens e produtos, sendo pretende-se desestimular o consumo por meio deles (extrafiscalidade). A exemplo teríamos cigarros e bebidas alcóolicas, sendo que a cobrança se dará em apenas uma etapa do processo (incidência monofásica), além de incidir nas importações.

A base de cálculo do IBS abrangerá bens, serviços, tangíveis e intangíveis, não importando sua denominação. Tributa basicamente todas as utilidades destinadas ao consumo.

2.3. Modelo de transferência de renda e não cumulatividade

Como esse modelo de tributação pode causar distorções, atingindo em maior medidas as famílias mais pobres, então a proposta prevê a criação de um modelo de transferência de renda. Nesse modelo parte do imposto pago por elas seria devolvido através da transferência de renda. Ou seja, no ato da compra os consumidores informarão o CPF que será cruzado com os dados informados no Cadastro Único dos programas sociais.

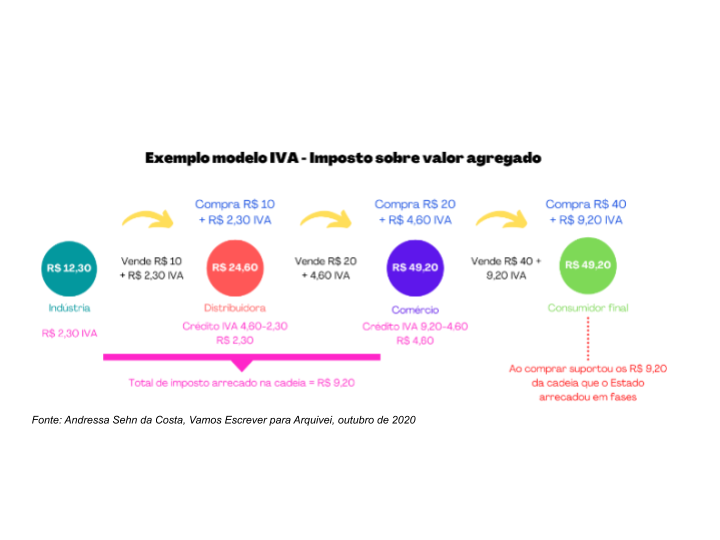

O imposto atenderá a não cumulatividade plena, permitindo o creditamento do valor pago anteriormente – crédito financeiro. Seguirá a característica do Imposto sobre Valor Agregado (IVA), ou seja, em outras palavras, incidirá em todas as etapas da cadeia. Entretanto, incidirá somente pelo valor atribuído a mais em cada operação, gerando o recolhimento de apenas um tributo, conforme demonstra o quadro abaixo:

3. PEC 110 – Senado Federal

A PEC 110 foi apresentada em 09/07/2019, e pretende unificar 9 tributos:

1) IPI;

2) IOF;

3) PIS;

4) Pasep;

5) COFINS;

7) Salário-Educação;

8) ICMS;

9) ISS, com a implementação do IBS, sendo que a arrecadação será complementada com o IS, que terá finalidade arrecadatória.

3.1. Relação com a PEC 45 e competência da PEC 110

A proposta tem vários pontos em comum com a PEC 45, no que tange a base de cálculo do IBS, e ao crédito financeiro na modalidade do IVA. Entretanto, em relação ao crédito, a PEC 110 apresenta restrição quando os bens e serviços adquiridos não tenham relação direta com a atividade empresarial.

A competência será Estadual, sendo que sua regulamentação se dará de forma conjunta, e inclusive com atuação do Senado Federal.

3.2. Alteração sobre competências de Impostos

A PEC 110 alteraria a competência do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), que passaria a ser Federal. O Imposto sobre a Propriedade de Veículo Automotor (IPVA) teria sua base alargada, abrangendo aeronaves e embarcações. Ambas alterações terão a arrecadação destinada aos Municípios.

Além disso, a proposta acabaria por extinguir também a Contribuição Social sobre o Lucro Líquido (CSLL), e esse por sua vez seria incorporado ao Imposto de Renda (IRPJ).

Ao contrário das demais propostas, não há a vedação aos benefícios fiscais, que serão, contudo, limitado a alguns produtos, como medicamentos e alimentos, por exemplo.

4. PL 3.887 – Poder Executivo

O projeto de Lei 3.887 foi proposto recentemente, em 21/07/202, e representa a primeira fase, de uma série de outras fases, que o governo entende serem necessárias para alteração do sistema tributário.

Inicialmente prevê a unificação de 5 tributos:

1) PIS/Pasep incidente sobre a receita;

2) sobre a folha de salários;

3) sobre a importação, bem como;

4) COFINS;

5) COFINS importação, com a criação da Contribuição Social sobre Operações com Bens e Serviços (CBS).

4.1. Incidência da CBS na PL3.887

A CBS incidirá sobre operações de venda de ou importação de bens e prestação de serviços. Abrange inclusive operações com ativos intangíveis e financeiros. Incidirá em todas as etapas da cadeia, também nos moldes do valor agregado, permitindo o crédito financeiro imediato, e monetizado, que se dará através de descontos, compensações e ressarcimentos.

Conforme informações prestadas pelo Ministério da Economia, a contribuição incidirá somente sobre a receita de bens e serviços. Dessa forma pessoas jurídicas que não exercem atividade econômica não serão tributadas, a exemplo de igrejas, partidos políticos e entidades beneficentes.

4.2. Alíquotas e benefícios fiscais da PL 3.887

Terá alíquota uniforme de 12% sobre as empresas em geral e importadoras, já instituições financeiras, planos de saúde e seguradoras será de 5,8%.

Já os benefícios fiscais serão extintos. Entretanto, inicialmente alguns benefícios fiscais e isenções serão mantidos, pois não podem ser alterados por lei, como por exemplo as imunidades Constitucionais e os benefícios de PIS/COFINS para optantes do Simples Nacional, por exemplo.

5. Comparativo entre as propostas

Para facilitar a visualização e entendimento didático dos diversos pontos entre as as propostas apresentadas, elaboramos uma tabela explicativa-comparativa (acesse aqui)

6. O que nos fica sobre as propostas da Reforma Tributária

Não apenas de forma genérica, mas de forma racional e ponderado, fica claro então que cada proposta tem pontos positivos e negativos. Sendo que demonstram a mesma intenção: a simplificação da tributação nacional, oferecendo ao contribuinte maior transparência na apuração e pagamento.

Contudo, ao analisar profundamente, precisamos ponderar que nenhuma delas reduz a carga tributária que onera desde o setor empresarial, até as pessoas físicas. E muito pouco se falou sobre as obrigações acessórias, que acaba por ser o maior ponto crítico e que gera tanto custo operacional.

Além disso, a tributação passaria a ser voltada – quase que exclusivamente – ao consumo, o que promove distorções, atingindo pessoas que não estão na mesma classe social da mesma forma. Podendo, por exemplo, aumentar ainda mais a desigualdade social no País, além de restringir o acesso a determinados produtos.

O setor de serviços, que tem mostrado crescimento mesmo na pandemia pela qual atravessamos, também sofrerá aumento da tributação pela unificação dos tributos.

Fica-nos então a seguinte questão: o objetivo das propostas é louvável, não podemos negar. Entretanto, todas representam efetivamente a reforma tributária que o Brasil precisa nesse momento? Resposta essa que é de cunho pessoal, mas importante ter como norte para pensar e discutir o tema com mais clareza.

Se você tiver dúvidas, ou deseja fazer suas considerações, comente abaixo ou escreva diretamente para a autora: andressasehn@vamosescrever.com.br .

Compartilhe nas redes sociais