O processo de vendas tradicional é bastante simples: uma empresa realiza a venda de uma mercadoria para o consumidor final, seja ele outra empresa ou pessoa física, e gera uma nota fiscal e realiza a entrega desse produto para o cliente. Mas nem todas as operações de venda são assim. É o caso da operação triangular.

Também conhecida como venda à ordem, a operação triangular gera dúvidas relacionadas aos seu funcionamento e às questões fiscais. Como agora temos um intermediário conectando o produtor da mercadoria e o consumidor final, como fica a emissão da nota fiscal? E a incidência de impostos?

Para responder a essas e outras dúvidas, preparamos esse conteúdo com tudo o que você precisa saber sobre a operação triangular. Continue a leitura e confira.

O que é uma operação triangular?

Em um processo de venda tradicional, uma empresa A vende um produto para o cliente final, seja ele uma outra empresa ou pessoa física. Temos, portanto, duas partes envolvidas: produtor e cliente.

No caso da operação triangular, porém, o processo é um pouco diferente, envolvendo três agentes:

- Produtor: quem produz a mercadoria.

- Revendedor: quem adquire esse produto para revenda.

- Cliente: é o cliente final que adquiriu o produto.

O cliente compra o produto do revendedor. O revendedor adquire a mercadoria do produtor e pede que a entrega seja feita diretamente para o cliente final.

Essa modalidade de venda é muito utilizada para facilitar as transações comerciais, reduzir custos com armazenamento e transporte, além de agilizar a entrega das mercadorias ao consumidor final.

A nota fiscal triangular

Toda operação que envolve o trânsito de mercadorias ou a prestação de serviços exige a emissão de uma nota fiscal. Essa obrigatoriedade tem como principal objetivo documentar a operação realizada e comunicar às autoridades tributárias o valor dos impostos a serem pagos.

Porém, visando a eficiência operacional, a estrutura necessária para cobrir todos os desafios das novas formas de circulação de mercadorias e de serviços, fez-se necessário o desenvolvimento de novas espécies de operações, dentre as quais se enquadra a operação triangular. e, consequentemente, a emissão da nota fiscal triangular

Essa operação que inicialmente parece complexa visa oportunizar o aumento da efetividade empresarial, oportunizando a redução de custos e a legalização de uma operação comumente realizada no território nacional.

Como a operação de venda é diferente em relação à tradicional, a emissão e a natureza das notas fiscais também são diferentes. Isso porque, para transportar a mercadoria até o destinatário, o produtor deve gerar duas notas fiscais eletrônicas: uma para o revendedor e outra para o cliente final.

Além disso, a NFe emitida para o consumidor é isenta de tributação, servindo apenas para viabilizar o transporte da mercadoria.Nas informações complementares, o produtor informa o número da nota fiscal emitida para o revendedor.

Como a operação triangular funciona

Em uma operação triangular, o revendedor realiza a venda de um produto para o cliente final, mas não tem contato com a mercadoria. O envio será feito diretamente pelo produtor.

Nesse caso, são emitidas três notas fiscais diferentes:

- O fornecedor emite uma Nota Fiscal de venda para o revendedor;

- O mesmo fornecedor também emite uma Nota Fiscal para o transporte dessa mercadoria, mas direcionada para o cliente final, que comprou com o revendedor;

- Por fim, o revendedor emite uma nota de venda para o cliente final, que pode ser pessoa física ou jurídica.

Um exemplo é uma transação entre uma indústria, um atacadista e um varejista. O atacadista, atuando como revendedor, faz uma venda para o varejista, que será o cliente final. Em seguida, o atacadista entra em contato com a indústria que fornece esse produto, faz a compra e solicita a entrega diretamente para o varejista.

A indústria do exemplo precisará emitir uma nota de venda para o atacadista (revendedor) e outra, de transporte, para o varejista (consumidor). E o atacadista fica responsável por emitir uma nota de venda para o varejista.

Benefícios e impactos da operação triangular

A venda à ordem pode ajudar a diminuir custos e despesas de todos os participantes, uma vez que, a mercadoria pode ser enviada direto do fornecedor para o cliente sem a necessidade dessa mercadoria transitar fisicamente até o revendedor, o que poupa tempo e dinheiro de todas as partes sem deixar de lado a qualidade e eficiência na entrega do produto ou mercadoria.

Esse processo ocorre com a visão de facilitar a logística dos processos de entrega e faz com que o cliente final saia totalmente satisfeito com a entrega. Porém, é arriscado quando a empresa não possui suporte o suficiente para a elaboração das notas, ou seja, se você, produtor, possui ainda algumas dificuldades com softwares ou sistemas de manuseamento de nota fiscal, tome cuidado.

Procure saídas para esse processo com entendimento e cuidado das etapas envolvidas, pois o erra nessa situação pode gerar dores de cabeça para o empresário e pode fazer com que, sem perceber, sua empresa fique em débito com a receita federal e com o governo do estado, pela não emissão da nota ou emissão de maneira errada.

Qual o CFOP para operações triangulares

A tabela CFOP (Código Fiscal de Operações e Prestações) pode ser definida como uma sequência de números, que identificam a natureza de algumas movimentações de mercadorias intermunicipais e interestaduais, que por sua vez permitem a identificação da incidência de tributos na operação fiscal.

Esse código deve estar inserido em todos os documentos da empresa, como notas e livros fiscais, arquivos magnéticos e conhecimentos de transporte sempre que houver entrada ou saída de mercadorias, prestação de serviços ou aquisição de bens.

Caso não haja a existência desse código na mercadoria, a mesma pode sofrer retenção e/ou atrasos na entrega. Para tanto existem algumas regras que padronizam esses códigos e melhoram a identificação deles para que o acesso da Receita Federal a essas informações seja cada vez mais transparente.

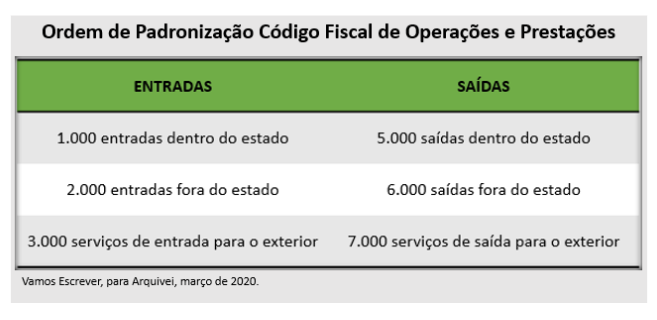

Uma dessas regras diz respeito à ordem e à sequência dos números significando se há entrada ou saída e se a mesma ocorre dentro ou fora do estado, ou até mesmo dentro ou fora do país, como por exemplo:

- Quando um código é iniciado pelo número 1, significa que há entrada de um produto e que a mesma ocorrerá dentro do estado;

- Caso o número inicial da sequência seja 2, a entrega será para fora do estado;

- E para casos de saída de mercadorias, os códigos começaram em 5 ou 6, em 5 quando for para dentro do estado e 6 quando for para fora.

Portanto, a regra para esse processo pode ser entendida com mais facilidade na tabela explicativa abaixo:

CFOP do Fornecedor para o Revendedor:

- CFOP 5118/6118: Usado quando o estabelecimento produziu os produtos comercializados para o revendedor.

- CFOP 5119/6119: Usado quando o estabelecimento não produziu os produtos e os comprou de terceiros.

CFOP do Fornecedor para o Cliente Final:

- CFOP 5923/6923: Utilizado para remessa de mercadorias por operação triangular.

- CFOP 5923: Quando a venda ao comprador original for classificada nos códigos 5118 ou 5119.

- CFOP 6923: Quando a venda ao comprador original for classificada nos códigos 6118 ou 6119.

CFOP do Revendedor para o Cliente Final:

- CFOP 5120/6120: Usado para venda de produtos comprados de terceiros e entregues ao cliente final por operação triangular.

Importante observar que códigos CFOP que começam com 5 referem-se a saídas de produtos dentro do estado, enquanto os que começam com 6 são para saídas de produtos para outros estados.

Existem riscos em uma operação triangular? Quais?

O desafio a ser superado com essa operação é bastante simples: dar legalidade a essa relação entre Produtor e Consumidor Final sem deixar de lado o Adquirente originário.

A solução é a emissão de duas Notas Fiscais pelo Produtor. A primeira, de Venda de Mercadorias para o Adquirente Originário e a segunda Nota Fiscal, utilizando um CFOP de Remessa de Mercadorias para o consumidor final.

Uma informação importante é que a NF emitida com CFOP de Remessa de Mercadorias deve conter informações da NF emitida com CFOP de Venda, com o objetivo de garantir o transporte ao cliente final isento de tributação, uma vez que toda a carga tributária foi alcançada pela NF de Venda.

Esse processo independe da operação ocorrer dentro do estado da federação ou ser interestadual, a única alteração colocada é quanto às alíquotas dos tributos que podem variar de acordo com os estados.

Em tempo, é importante deixar claro que a carga tributária da remessa é suportada pelo Adquirente Originário, uma vez que, a conexão estabelecida entre o Fornecedor e o Consumidor Final é isenta pois é estabelecida apenas para fins de transporte da mercadoria.

Como evitar os riscos das operações triangulares

Embora a operação triangular seja comum em diversos setores, ainda gera dúvidas e até riscos para as organizações caso todos os cuidados não sejam tomados. Para evitar isso, é muito importante adotar algumas ações e medidas de prevenção:

- Conheça a Legislação: Esteja sempre atualizado com as leis e regulamentos fiscais relacionados à operação triangular. Isso inclui entender os códigos CFOP corretos e as obrigações fiscais envolvidas.

- Auditoria Regular: Realize auditorias regulares nos processos de emissão de notas fiscais para identificar e corrigir possíveis erros ou inconsistências.

- Mantenha Registros Atualizados: Mantenha registros organizados e atualizados de todas as operações triangulares realizadas pela empresa, facilitando a prestação de contas e a resolução de eventuais problemas fiscais.

- Utilize soluções de Gestão de Documentos Fiscais: O uso de uma plataforma como o Arquivei pode ajudar a evitar erros na gestão de documentos fiscais, incluindo notas fiscais triangulares. Com o Arquivei, é possível automatizar a verificação de notas fiscais, identificar possíveis inconsistências e garantir o cumprimento das obrigações legais.

Garanta uma boa gestão das suas NFes com a Arquivei! Conheça mais sobre a nossa plataforma com um teste grátis ou fale com um dos nossos especialistas!

Veja também

Otimize rotinas, reduza custos e evite multas

Otimize rotinas, reduza custos e evite multas