Quando falamos sobre tributação, os tipos de tributos mais conhecidos pelos contribuintes são basicamente 3: os impostos sobre a renda; as contribuições para o PIS e para a COFINS; e o ICMS. Contudo, há no sistema brasileiro um imposto de grande importância para a União: o IOF e que acaba não sendo muito falado.

Sua importância para a União decorre de sua função extrafiscal, pois além de sua função arrecadatória, o IOF tem uma função de regulamentar o mercado financeiro a depender da situação e dos objetivos do governo.

Apesar do IOF possuir uma grande importância, pouco se fala sobre as características desse imposto, e isso acaba gerando dúvidas e incertezas sobre o tema. E que na verdade impacta diretamente no dia a dia na rotina das empresas, claro e de todos que realizam operações financeiras (ou seja, quase todos!)

Por isso, separamos os principais pontos e explicações detalhadas sobre o IOF para ajudar a maioria dos leitores a entender melhor sobre o assunto e as implicações reais dele em nossas rotinas. Boa leitura.

O que é o IOF?

O IOF, comumente, é o imposto sobre operações financeiras. Porém o seu verdadeiro nome é imposto sobre operações de crédito, câmbio e seguro ou relativas a títulos ou valores mobiliários.

Ele possui validade no artigo 153, V, da Constituição Federal, sendo que sua regulamentação está prevista no artigo 63 do Código Tributário Nacional e nas Leis 5.143/1966 e 8.894/1996. A regulamentação do IOF, por outro lado, é realizada pelo Decreto n. 6.306/2007.

Esse imposto, como o próprio nome menciona, incide sobre toda e qualquer operação financeira, seja ela realizada por pessoas físicas ou jurídicas. Sendo que a sua principal função é a de possibilitar ao governo a regulação da economia. Haja vista que o IOF atua como um regulador no controle do mercado financeiro.

Dentre as principais características deste imposto podemos citar as seguintes: extrafiscalidade, real, ausência de vinculação, direto, cumulativo.

- Extrafiscalidade: o IOF tem como principal objetivo possibilitar à União em intervir e controlar a economia;

- Real: o IOF incide sobre operações financeiras, independentemente do resultado desta;

- Ausência de vinculação: os valores arrecadados pela União não possuem uma destinação específica, sendo que podem ser alocados em diversos setores a depender do planejamento estatal;

- Direto: quem é o contribuinte do imposto é a pessoa física ou jurídica que realizada a operação, sendo que não há a possibilidade de transferência desse encargo financeiro para frente, ao contrário do que ocorre, por exemplo, com o ICMS;

- Cumulativo: Não é possível deduzir os montantes pagos em fases anteriores.

IOF e juros. Qual a diferença?

Devido ao fato do IOF incidir sobre operações financeiras, muitas vezes esse imposto acaba sendo confundido com juros. Contudo, o IOF e os juros são figuras distintas.

O IOF, como mencionado, é um imposto que incide sobre operações financeiras realizadas por pessoas jurídicas e/ou físicas, sendo que o valor é arrecadado pela União.

Já os juros correspondem ao rendimento decorrente de determinada operação, na qual o dinheiro é colocado à disposição de um terceiro.

Como exemplo, imaginemos uma situação na qual uma pessoa física utiliza o limite de sua conta bancária. Sabemos que o limite é, nada mais do que, uma determinada quantia posta à disposição do cliente pelo banco, para uso em determinadas situações emergenciais.

Na hipótese desse valor ser utilizado pelo cliente, tem-se, na verdade, um “empréstimo” entre instituição financeira e correntista. Isso porque há dois fatos na situação.

Primeiro, por haver uma operação financeira há a incidência do IOF. Segundo, por haver um “empréstimo” realizado pelo banco ao correntista, este terá que devolver o montante utilizado com juros, uma vez que a instituição financeira cobra um valor para deixar o saldo à disposição do cliente.

Vê-se, portanto, que IOF e juros são figuras diferentes. Sendo que a confusão de conceitos ocorre simplesmente pelo fato de incidirem sobre uma mesma operação.

Por que tenho que pagar IOF?

Por incidir sobre toda a operação financeira, todos que praticam as operações elencadas como fatos geradores desse imposto devem realizar o pagamento deste para a União.

A obrigação de pagamento do IOF impõe à União a ciência quanto à oferta e à demanda de crédito. Sendo que a depender dos resultados há a possibilidade de alteração das alíquotas do IOF para que haja um ajuste nessa relação financeira, de modo a regular a economia do país.

Quais operações estão sujeitas ao IOF?

Como vimos, o IOF é um imposto que incide em operações de crédito, câmbio e seguros ou relativas a títulos ou valores mobiliários.

Portanto, em toda e qualquer operação financeira que esteja enquadrada no conceito exposto no próprio nome deste imposto (ou seja, operação financeira), haverá a necessidade de recolhimento do IOF ao Governo Federal.

Resumidamente, podemos indicar que haverá a incidência do IOF se ocorrer as seguintes situações:

IOF-Câmbio

- Operação financeira: compra e venda de moedas estrangeiras

- Momento de pagamento do IOF: efetivação do pagamento ou quando a quantia for colocada à disposição do interessado

IOF-Seguros

- Operação financeira: contratação de seguros de vida, automóveis, bens, etc.

- Momento de pagamento do IOF: emissão da apólice ou documento equivalente, ou no recebimento do prêmio;

IOF-TVM

- Operação financeira: operação com títulos e valores mobiliários.

- Momento de pagamento do IOF: emissão, transmissão, pagamento ou resgate dos títulos negociados.

IOF-Ouro

- Operação financeira: qualquer operação com ouro.

- Momento de pagamento do IOF: primeira aquisição de ouro efetuado por instituição financeira.

Quem deve pagar IOF?

Nos termos da legislação que regulamenta o IOF, tem-se que os contribuintes deste imposto são todas as partes que estiverem envolvidas nas operações financeiras.

Ou seja, toda e qualquer pessoa física e/ou jurídica que efetuar uma das operações que estão sujeitas ao pagamento do IOF, portanto elas deverão recolher esse imposto para a União.

Importante observar que o IOF é recolhido, conforme prevê a lei, por um responsável tributário. Ou seja, por uma facilidade na apuração, recolhimento e fiscalização, houve a determinação para que o recolhimento desse imposto fosse realizado por um terceiro, que não é o contribuinte de fato.

Assim, estão responsáveis pelo recolhimento do IOF a pessoa jurídica que concede o crédito, as instituições que operam câmbio, seguradoras e instituições que exerçam a função de cobrança de prêmios de seguros e as instituições que são autorizadas a operar a compra e venda de títulos mobiliários.

Como consta disposto nos arts. 4º e 5º do Regulamento do IOF (Decreto n. 6.306/2007):

Art. 4º. Contribuintes do IOF são as pessoas físicas ou jurídicas tomadoras de crédito.

Parágrafo único. No caso de alienação de direitos creditórios resultantes de vendas a prazo a empresas de factoring, o contribuinte é o alienante pessoa física ou jurídica.

Art. 5º. São responsáveis pela cobrança do IOF e pelo recolhimento ao Tesouro Nacional:

I – as instituições financeiras que efetuarem operações de crédito;

II – as empresas de factoring adquirentes do direito creditório, nas hipóteses da alínea “b” do inciso I do art. 2º;

III – a pessoa jurídica que conceder o crédito, nas operações de crédito correspondentes a mútuo de recursos financeiros.

Por fim, importante observar as seguintes datas para recolhimento do IOF:

- IOF-Crédito: 1º dia útil do mês subsequente ao da apuração na hipótese da apuração da base de cálculo do imposto se dar no último dia do mês; e na data da entrega ou colocação dos recursos à disposição do interessado.

- IOF-Câmbio: data na qual houver a liquidação da operação;

- IOF-Seguro: data na qual houver o recebimento total ou parcial do prêmio;

- IOF-TVM: data na qual houver a liquidação da operação;

- IOF-Ouro: data da primeira aquisição de ouro efetuado pela instituição financeira.

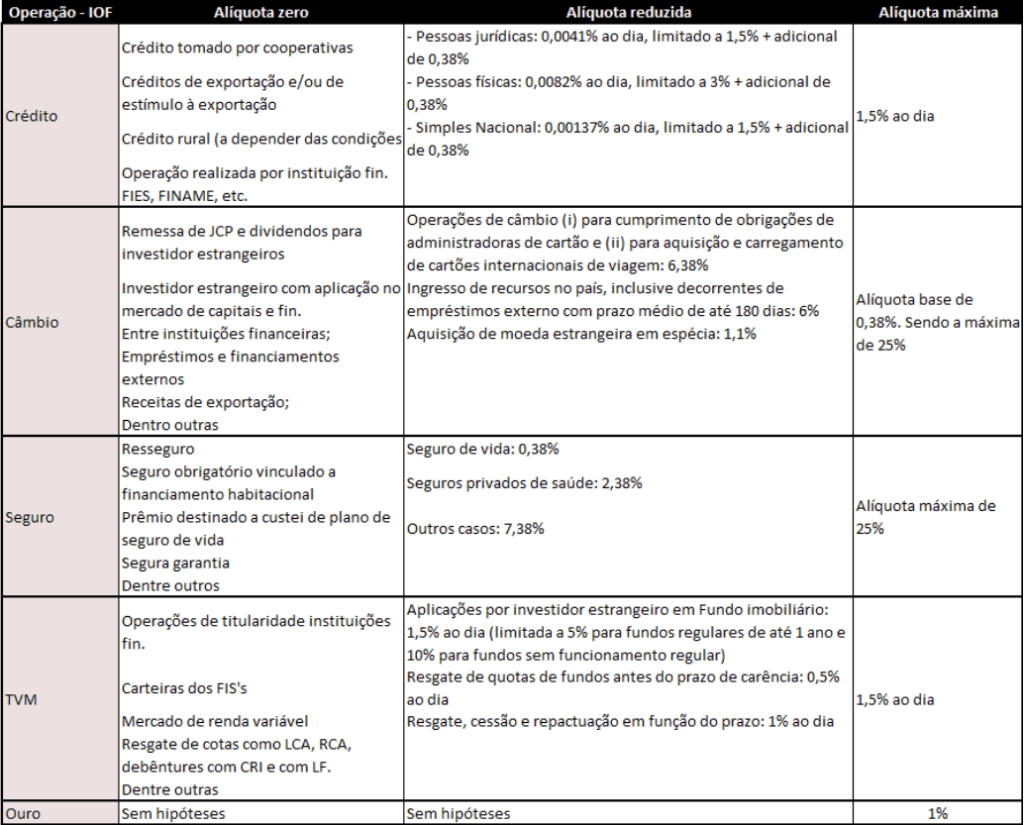

Quais as alíquotas do imposto sobre operações financeiras?

Por ser um imposto que incide sobre diversos tipos de operação é possível verificar que para cada tipo há uma alíquota de IOF a ser utilizada para cálculo do valor devido.

As alíquotas estão previstas no Decreto n. 6.306/2007, o qual prevê a possibilidade de aplicação de alíquotas fixas, variáveis, proporcionais, progressivas e até mesmo regressivas, a depender da natureza e do prazo da operação financeira.

Em resumo, temos a seguinte situação:

Como o IOF é calculado?

Com base nas informações até agora expostas e, principalmente, valendo-se das alíquotas aplicadas para cada operação financeira, é possível saber qual o valor do imposto a ser pago.

Vamos tomar como exemplo uma compra internacional através de cartão de crédito. Nessa hipótese basta aplicarmos a alíquota de 6,38% e multiplicarmos pelo valor da operação.

Uma outra situação corriqueira é a utilização de cheque especial por clientes de bancos. Nessa hipótese, o IOF será calculado com base no valor utilizado, sendo que a alíquota aplicada será de 0,38% acrescida da alíquota diária de 0,0082% ao dia, limitado a 1,5% ao dia.

É possível se isentar do IOF?

O IOF é o imposto incidente sobre toda e qualquer operação financeira. Contudo, em determinadas situações e prazos o contribuinte pode ser ver isento de pagar o referido tributo.

Como vimos acima, determinadas operações não acarretam a necessidade de pagamento do IOF, como, por exemplo, operações de créditos tomados por cooperativas, créditos de estímulo à exportação e decorrentes de financiamentos imobiliários.

Uma particularidade se refere ao IOF incidente sobre investimentos. Nessa situação, o imposto é regressivo, sendo que possui vínculo com o tempo da aplicação. Ou seja, o IOF incidente vai diminuindo até chegar a zero, hipótese essa quando o investimento possui um prazo de, ao menos, 30 dias.

O que significa que o IOF tem finalidade extrafiscal?

Como vimos brevemente no início deste texto, o IOF possui uma característica peculiar, se comparado com outros impostos, pois ele tem uma finalidade extrafiscal.

Mas o que seria a extrafiscalidade do IOF?

Podemos dizer que um imposto é extrafiscal quando ele possui uma função além da arrecadatória. No caso do IOF, a sua função extrafiscal está relacionada à possibilidade de a União estimular ou desestimular determinados comportamentos da economia do país.

Significa que o IOF permite, de maneira rápida e imediata, o fomento ou o desestímulo à oferta de crédito, a regulamentação do volume de operações cambiais e quanto ao intercâmbio de títulos e valores mobiliários no mercado de capitais.

Em razão dessa sua peculiar característica, o IOF não está sujeito à observância de determinados princípios constitucionais que regem a relação tributária entre o Estado e os contribuintes.

Nesse sentido, temos que o IOF pode ter suas alíquotas alteradas pela União sem que haja a necessidade de se aguardar o próximo ano-calendário ou, ao menos, noventa dias para que se passe a vigorar essa alteração. Conforme exposto no art. 150, III, “b” e “c”, § §1º c/c art. 153, V, §1º da Constituição Federal.

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

(…)

III – cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado;

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b;

(…)

§1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I.

Art. 153. Compete à União instituir imposto sobre:

(…)

V – operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários.

(…)

§1º É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V

Conclusão

Por fim, é possível verificar, portanto, que em razão da função extrafiscal do IOF, o qual extrapola a função apenas arrecadatória, tem-se que a União, a depender da situação vivenciada, majora ou diminui o IOF na medida que esta modificação atingirá o mercado financeiro, com o objetivo de regulamentá-lo de acordo com o objetivo traçado pelo Governo.

Neste texto verificou-se que o IOF não é um imposto simples de ser entendido, além de possibilitar a visualização de sua importância para regulamentação do mercado financeiro do país.

Assim, devido ao impacto que ele pode ter na sociedade, é importante observarmos suas principais características, de modo a termos ciência de suas peculiaridades e de como esse impacto pode ser sentido por nós contribuintes.

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.