A Nota Fiscal Eletrônica, Modelo 55 (NF-e) é um documento fiscal utilizado para acobertar as operações com mercadorias e tem, como propósito, auxiliar os fiscos estaduais na arrecadação e fiscalização do ICMS.

É justamente por ser um tipo de documento autorizado e administrado pelos Estados e, por registrar operações sujeitas à incidência do ICMS, que as regras de emissão e preenchimento da NF-e encontram respaldo nos Regulamentos do ICMS publicados por cada uma das 27 unidades federativas.

Isso, por si só, traz um grande desafio aos profissionais responsáveis pela emissão e preenchimento desse documento fiscal, assim como para aqueles que têm a necessidade de efetuar a conferência da NF-e quando recebida.

As legislações são volumosas e complexas e, por isso, podem ocasionar inúmeros riscos às empresas. É necessário, portanto, conhecer todos os campos da NF-e e quais as regras específicas que devem ser cumpridas no preenchimento desses campos.

Assim, neste artigo, discorreremos sobre (i) a importância do correto preenchimento dos campos da NF-e, (ii) como evitar problemas com o fisco decorrentes de erros ou omissões no preenchimento desses campos e, (iii) como efetuar a conferência das informações contidas na NF-e.

A importância do correto preenchimento da NF-e

Quais são e como devem ser preenchidas as informações em cada um dos campos da NF-e?

Quais as consequências para as empresas no caso de informações omitidas, inexatas ou incompletas?

De que forma as informações contidas na NF-e podem ser cruzadas com outras informações ou declarações prestadas ao fisco?

Todos esses questionamentos já nos demonstram o cuidado e a atenção que são necessários na emissão e no preenchimento de uma NF-e.

Não à toa, as legislações dos Estados trazem uma lista extensa de infrações relativas a documentos fiscais e multas aplicáveis, referentes às infrações, que podem comprometer a continuidade das operações das empresas.

Atente-se: todos os campos da NF-e devem ser preenchidos com zelo e atenção.

Muitos dos campos são negligenciados no momento do preenchimento da NF-e, porém, todos têm a sua relevância e as suas implicações, caso não sejam atendidas as regras exigidas na legislação tributária.

Portanto, fique atento às informações que serão preenchidas em cada um dos campos da NF-e:

■ Número e série da NF-e;

■ Identificação do emitente;

■ Identificação do Destinatário;

■ Inscrição Estadual;

■ Inscrição Estadual do Substituto Tributário;

■ Entrada/Saída;

■ Natureza da operação;

■ Data de emissão;

■ Data Entrada/saída;

■ Hora Entrada/Saída;

■ Fatura;

■ Código do produto;

■ Descrição do produto;

■ NCM;

■ Código de Situação Tributária (CST);

■ CFOP;

■ Unidade de medida.

■ Quantidade;

■ Valor unitário;

■ Valor total;

■ Base de cálculo do ICMS;

■ Alíquota do ICMS;

■ Valor do ICMS;

■ Base de cálculo do ICMS Substituição Tributária;

■ Valor do ICMS Substituição Tributária;

■ Base de cálculo do IPI;

■ Alíquota do IPI;

■ Valor do IPI;

■ Valor do frete;

■ Valor do seguro;

■ Desconto incondicional;

■ Outras despesas acessórias;

■ Informações complementares;

■ Dados do transportador;

■ Entre outros.

No próximo tópico, vamos esclarecer como efetuar o preenchimento e realizar a conferência de alguns dos campos da NF-e. Vamos demonstrar algumas implicações, caso essas informações sejam omitidas, estejam inexatas ou mesmo incompletas.

Dados do emitente

Todos os dados cadastrais preenchidos na NF-e devem representar a verdade dos fatos. Não pode haver nenhuma declaração falsa, seja em relação ao emitente ou ao destinatário informado no documento fiscal.

Esse é um tema extremamente relevante, principalmente, nas hipóteses em que o emitente da NF-e vier a simular o local de seu estabelecimento, ou seja, caso exista apenas no papel (empresa fictícia).

Ao simular o local de seu estabelecimento, o emitente será declarado pelo fisco como inidôneo, em outros termos, isso significa que estará impróprio para realizar quaisquer operações.

Por isso, a validação desses dados caberá também ao destinatário da operação. Aliás, a própria legislação do ICMS impõe ao adquirente a obrigação de comprovar a regularidade do emitente perante o fisco.

Fornecedor idôneo

A sua empresa averigua se o fornecedor das mercadorias é idôneo? O emitente da NF-e está apto para praticar operações de comércio?

As legislações dos estados aplicam punições severas aos adquirentes, caso se relacionem com Fornecedores inidôneos.

Exemplos disso, são: (i) as glosas de crédito (abatimento de valores) do ICMS, (ii) a responsabilidade solidária pelo imposto não recolhido pelo Fornecedor e (iii) as pontuações mais baixas em Programas de Conformidade Tributária.

Nesses casos, caberá ao adquirente comprovar a sua boa-fé na operação realizada com o fornecedor inidôneo. Os tribunais judiciais, com base em uma decisão do Superior Tribunal de Justiça (STJ) têm exigido para a comprovação da boa-fé do adquirente:

■ A verificação da situação cadastral do fornecedor, ao realizar negócio comercial, por meio da impressão do cadastro no “Sintegra” (http://www.sintegra.gov.br);

■ A demonstração da veracidade das operações de compra e venda (pedidos de compras, comprovação de transporte);

■ As provas de pagamento dos documentos fiscais considerados inidôneos; e

■ A condição de que a declaração de inidoneidade do fornecedor seja posterior à celebração do negócio jurídico.

Esse tipo de conferência ganha ainda maior relevância pelo fato de os estados defenderem que quando há a simulação de estabelecimento, é possível que a inidoneidade do emitente tenha efeito retroativo, sendo aplicada posteriormente ao negócio realizado com o adquirente.

Código do produto

O código do produto é uma codificação interna utilizada pelas empresas remetentes dos produtos.

É importante enfatizar que este campo deve ser utilizado para identificar o produto e, por ser uma codificação interna, deve ser diferente de empresa para empresa.

Portanto, o campo “Código do Produto” deve sempre ser registrado e informado sob o enfoque do declarante, seja na entrada ou na saída da mercadoria.

Segundo o Guia Prático da EFD ICMS/IPI, a identificação do item deverá receber o código próprio do informante do arquivo em qualquer documento, lançamento efetuado, ou arquivo informado. O que significa que o código de produto deve ser o mesmo na entrada ou na saída das mercadorias.

Portanto, não se deve utilizar mais de um código para a mesma mercadoria ou o mesmo código de produto para mercadorias que sejam distintas.

No momento da entrada do produto, valerá para fins de registro, a codificação interna do adquirente (comprador) e não o código de produto constante da NF-e do Fornecedor. E no momento da saída, deverá ser observado o mesmo código registrado na entrada.

A utilização indevida do código do produto pode causar diferenças no controle de estoque apresentado, além de apontar para o fisco a falta de registro de entradas ou de saídas de mercadorias.

Descrição do produto

A descrição do produto é um aspecto fundamental para definir a tributação a ser atribuída ao produto, durante a etapa de comercialização ou produção.

A identificação que se dá ao produto define, por exemplo, se ele está sujeito, ou não, ao regime de substituição tributária. Qualquer divergência entre o NCM e a descrição da mercadoria poderá resultar numa tributação indevida do produto.

É importante ressaltar que, numa eventual fiscalização, o fisco fará prevalecer “o conteúdo sobre a forma”. Assim, se a descrição do produto não condiz com o que de fato é, a informação será desconsiderada pelo fisco.

Como exemplo, temos o típico caso de uma empresa que descreveu a mercadoria como sendo “leite em pó” com o intuito de se aproveitar de uma tributação mais favorecida, uma vez que esse produto consta dos itens presentes na cesta básica.

Porém, ao ser analisado pelo fisco, verificou-se que na verdade o produto se referia à seguinte descrição: “Pó para preparo de bebida láctea”, produto esse que não se confunde com o “leite em pó”.

Dessa forma, vale chamar a atenção para o preenchimento desse campo, fazendo com que corresponda, de forma verídica, ao produto mencionado na NF-e, permitindo, assim, a sua perfeita identificação.

NCM

O código NCM se refere à classificação fiscal de um produto.Ele é de suma importância, pois estabelece qual será a tributação desse produto, ao longo de toda a sua cadeia de comercialização ou produção.

O NCM (Nomenclatura Comum do Mercosul) é presença constante nos textos das normas legais e define uma série de variáveis tributárias, como:

(i) a alíquota;

(ii) a isenção;

(iii) a suspensão;

(iv) a redução de base de cálculo;

(v) os incentivos fiscais;

(vi) a sujeição à substituição tributária, entre outros.

O preenchimento desse campo deve ser efetuado por profissionais técnicos e especializados, e requer o conhecimento profundo sobre o produto, bem como as regras do Comércio Exterior e do Sistema Harmonizado.

A consulta ao NCM deve ser efetuada na TIPI (Tabela de Incidência do Imposto sobre Produtos Industrializados).

Um ponto de atenção aos profissionais das áreas fiscal/tributária, é que esses códigos são atualizados regularmente na TIPI, sem que sejam necessariamente atualizados nas legislações tributárias.

Assim, pode ocorrer casos de um NCM ser extinto ou alterado na TIPI, sem que seja modificado na lei que instituiu um benefício fiscal.

Qual seria então o efeito tributário nesse caso?

Como interpretar a legislação que traz um NCM já inexistente ou alterado?

É o caso de, por exemplo, uma lei que concede uma isenção a uma empresa a partir das operações ocorridas com um determinado NCM.

Uma vez extinto esse NCM na TIPI, e atribuído a ele um novo código que não conste da Lei que instituiu a isenção, a empresa passaria a ser tributada em sua operação?

A resposta é não. Ainda que a lei que concede a isenção não atualize o novo código de NCM presente na TIPI, deve ser mantida a intenção original do legislador.

Dessa forma, caberá aos profissionais responsáveis pela aplicação do benefício fiscal, a análise do NCM, em harmonia com a TIPI vigente na época de publicação da Lei que concede tal benefício.

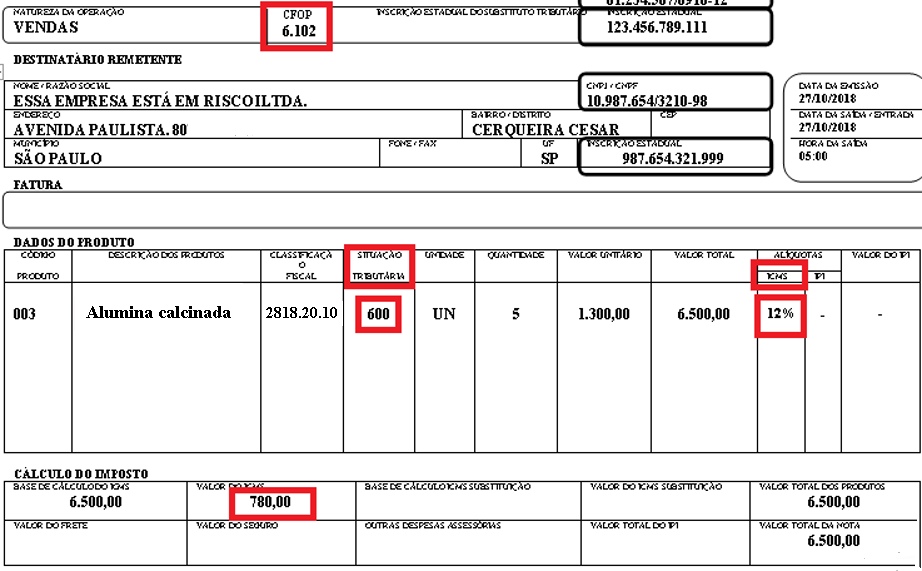

Código de Situação Tributária (CST)

O Código de Situação Tributária detalha a origem da mercadoria (nacional ou estrangeira) e qual a tributação aplicada aquele produto.

Para cada um dos tributos incidentes na nota fiscal (ICMS, IPI, PIS ou COFINS), haverá uma tabela de CST correspondente.

Desse modo, o CST é mais uma informação com validação importantíssima. Vejamos, a seguir, um exemplo referente ao ICMS.

Dígito do CST correspondente à origem da mercadoria:

O 1º Dígito do CST informará ao adquirente se a mercadoria é nacional ou estrangeira.

Essa informação faz toda a diferença, pois numa operação interestadual de um produto importado, a alíquota de ICMS praticada na operação será de 4%.

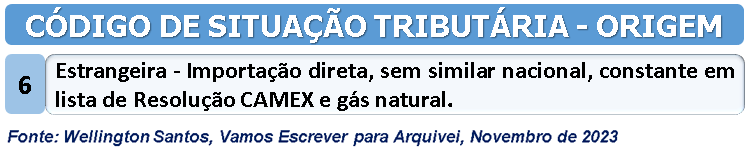

Exemplo – CST = “600”:

Vejamos o que representa a informação do 1º dígito do CST, iniciado com o número 6:

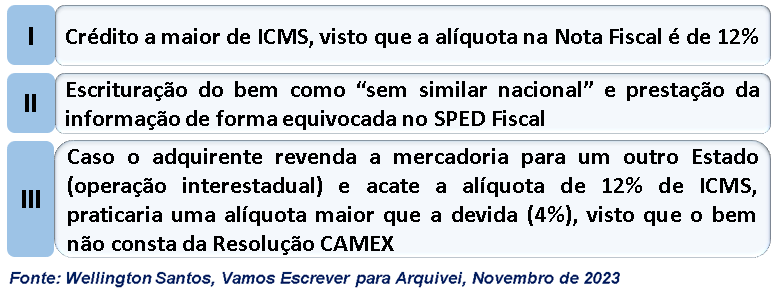

O primeiro questionamento a ser feito diz respeito à alíquota pois, apesar da operação interestadual com um produto importado, o percentual indicado de ICMS foi de 12%, e não 4%.

A aplicação de 12% se justifica, pois, a legislação tributária excetua a alíquota de 4% para os produtos importados que não tenham similar nacional. Vejam que essa condição consta na descrição do Código “6” do CST.

Porém, a validação não termina por aqui, uma vez que o produto precisa constar uma lista de bens sem similares nacionais, relacionados na Resolução GECEX n.º 326/2022.

Caso o produto não esteja contemplado na lista acima, cabe a aplicação da alíquota de 4%, e o adquirente, ao não validar as informações, resultaria nos seguintes problemas:

Unidade de medida

O campo unidade de medida é destinado a quantificar os produtos comercializados, permitindo o devido controle pela empresa e pelo fisco.

Caso a informação preenchida na Nota Fiscal seja considerada pelo fisco como inadequada para a quantificação das mercadorias transportadas, o documento fiscal poderá ser considerado inidôneo.

Consequentemente, o transporte de mercadorias configura a circulação de mercadorias como desacompanhadas de documento fiscal.

Dessa forma, a empresa deve ficar atenta à necessidade de conversão da unidade de medida, quando tal informação utilizada por um determinado fornecedor for diferente da unidade de medida comercializada pela empresa.

O estado de Tocantins, por meio de sua seção de perguntas e respostas, exemplifica como efetuar o fator de conversão de unidades de medidas:

Exemplo

Nota Fiscal do fornecedor em toneladas e controle de estoque em quilos:

1) o REG C170 deve reproduzir sempre a nota fiscal do fornecedor, com a unidade de medida nela constatada (conforme instruções de preenchimento do campo 5 do REG C170 no Guia Prático). No exemplo, toneladas;

2) no REG 0200 deve ser informada, sempre, a unidade de estoque/comercial do informante. No exemplo, quilos;

3) no REG 0220 deve ser informada a conversão de toneladas para quilo, caso haja notas fiscais no REG C170 em toneladas. Se, por acaso, em determinado período, as aquisições tenham sido todas em quilos, não haverá necessidade de conversão (REG O220) para aquele período.

Quantidade de mercadoria

Antes da saída efetiva das mercadorias, é muito importante que se efetue uma averiguação entre as quantidades de mercadorias contidas na NF-e e aquelas separadas para o transporte.

Isso, porque, poderá ser considerado inidôneo pelo fisco, o documento fiscal que contenha dados que não correspondam às mercadorias por ele acobertadas.

Em outros casos, a quantidade de mercadorias informadas na NF-e deve ser coerente com as operações a serem ocorridas no futuro. É o caso, por exemplo, de uma remessa com o fim específico de exportação.

Na NF-e de remessa para o porto, a quantidade preenchida no documento fiscal, deve coincidir com a real quantidade embarcada, devendo tal informação ser checada nos registros de exportação efetuados pela empresa.

Caso haja a divergência dessas informações, não haverá a devida comprovação da exportação das mercadorias, incorrendo na falta de recolhimento do ICMS.

Vendas a não contribuinte do ICMS

Outro ponto, que muitos não se atentam, e que está relacionado ao preenchimento desse campo, é a quantidade de mercadorias vendidas a um não contribuinte do ICMS.

Caso esse não contribuinte esteja adquirindo uma quantidade superior àquela destinada ao seu uso e consumo, isso poderá ser um indício de que o adquirente possa se tornar um contribuinte do imposto.

Apesar desta situação (aquisição de grande quantidade por um não contribuinte), não poder ser um fator definidor da qualidade de contribuinte, essa informação não pode passar despercebida. Ela deve gerar, através da empresa, a diligência de procedimentos que possam atestar ou afastar tal situação.

Outras Despesas Acessórias

O campo “Outras Despesas Acessórias” deve ser preenchido sempre que não houver na NF-e (DANFE ou XML) um campo específico para informar uma determinada despesa.

Caso o vendedor queira cobrar, por exemplo, o gasto com o estacionamento de um caminhão (em virtude do pedido do cliente em adiar a data de entrega dos produtos, quando já estava a caminho do estabelecimento destinatário), o valor a ser cobrado, por não constar nenhum campo específico na DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) ou no XML, constará do campo “Outras despesas acessórias”.

Esse é um campo muito utilizado no momento da emissão de uma NF-e de importação. A regra para a emissão de uma NF-e de importação rege que apenas devem constar no documento fiscal:

(i) as despesas ocorridas até o desembaraço da mercadoria; e

(ii) os valores que façam parte da base de cálculo do ICMS.

Assim, para o preenchimento do campo “Outras Despesas Acessórias” na NF-e de importação, deverão ser atendidos os seguintes critérios:

1. Deve ser uma despesa aduaneira efetivamente paga à repartição alfandegária até o momento do desembaraço da mercadoria;

2. A despesa deve, mediante a legislação, fazer parte da Base de Cálculo do ICMS-Importação; e

3. Não deve existir no DANFE ou no XML campo específico para informar a despesa aduaneira.

Exemplo de despesas aduaneiras que não possuem campo específico no DANFE ou XML e que, portanto, deverão constar no campo “Outras despesas acessórias”: (i) Taxa do Siscomex, (ii) Multas por diferença de peso; (iii) Multas por classificação fiscal indevida; (iv) entre outras.

Dados do transportador

“Dados do Transportador” é um campo muito negligenciado no momento de emissão e preenchimento da NF-e. A informação inserida nesse espaço é obrigatória caso haja a contratação deste tipo de serviço.

O que muitas empresas não se atentam, é que os dados sobre o transportador, a placa do veículo, ou mesmo as informações de peso e medida da carga transportada, são essenciais para atestar a ocorrência da operação de venda de mercadoria.

Assim, essa informação traz segurança para a operação, já que informa ao fisco todos os aspectos e fatos da operação relativa à circulação de mercadorias.

Há casos em que a ausência desses dados na NF-e se torna algo inconcebível, em virtude das quantidades informadas na NF-e. Isso porque não há outro meio, senão a contratação de veículos de transportes de cargas, para que as mercadorias cheguem ao estabelecimento destinatário.

Evitando problemas com o fisco

Ao longo deste artigo, fica evidente que a emissão e preenchimento da NF-e envolvem uma infinidade de informações a serem controladas pela empresa e pelo fisco.

A NF-e, ao cumprir seu papel de “obrigação acessória”, tem como intuito, auxiliar o Fisco na arrecadação e fiscalização, facilitando o cumprimento do pagamento do tributo.

Ao compreendermos a relevância que a NF-e tem para o fisco e a complexidade que envolve as informações nela contidas, devemos tratar o preenchimento de cada campo com o devido cuidado, atenção e precaução.

É necessário entender as implicações de cada informação prestada na NF-e, o cruzamento que poderá ser efetuado com tal informação, e as penalidades previstas na legislação a despeito dos erros cometidos na emissão e preenchimento do documento fiscal.

Se erroneamente a empresa apresenta na NF-e mercadorias com a mesma descrição, e o mesmo código de produto, porém, com valores totalmente destoantes, aos olhos do fisco. Isso poderá representar um subfaturamento com o único propósito de diminuir o valor de recolhimento dos tributos.

Se a empresa tiver que fazer o transporte fracionado de uma máquina, e definir que a unidade de medida preenchida na NF-e será um percentual referente à parte da máquina que está sendo transportada. Assim, a chance de a operação ser questionada pelo fisco será muito maior.

Não seria mais prudente identificar cada parte transportada, já que essas partes possuem nomes específicos, do que utilizar a unidade de medida referindo-se a um percentual da máquina?

Conclusão

Ao analisarmos as legislações de cada um dos Estados e Distrito Federal, veremos uma série de penalidades destinadas àqueles que não se atentam à emissão, ao preenchimento e à conferência da NF-e.

Dessa forma, para fins de evitar problemas com o fisco, nenhum dos campos que fazem parte da NF-e podem passar despercebidos por aqueles que a emitem ou que a recebem.

Na emissão ou recebimento da NF-e, o preenchimento e a conferência de cada campo deve considerar o contexto da operação que está sendo realizada, e as regras específicas previstas na legislação tributária.

Ao entender quais são e como preencher os campos da NF-e, as empresas minimizarão os riscos em suas operações e, adicionalmente, aumentarão o grau de conformidade tributária, evitando, assim, as multas e demais penalidades.

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.