Desde que foi julgada a matéria de exclusão do ICMS da base de cálculo do PIS e da COFINS pelo Supremo Tribunal Federal em 15 de março de 2017, a decisão gerou dúvidas e incertezas na área fiscal e contábil a respeito do tema.

Isso porque foi declarada a inconstitucionalidade da inclusão do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) na base de cálculo do PIS e da COFINS, decisão que, diga-se de passagem, aplica mais uma dose de insegurança jurídica na carga tributária federal. Aliás, carga essa que já é famosa pela complexidade e custo.

Apesar da sentença clara dada pelos ministros, algumas questões importantes ficaram sem resposta, sendo as principais delas: como? Quando? Quanto?

Para dar melhor entendimento, vamos a uma breve abordagem das contribuições envolvidas no julgamento.

No centro do embate jurídico entre contribuintes e fazenda nacional, está a base de cálculo de duas importantes fontes de recursos para o governo federal, utilizadas no financiamento de ações sociais. Isto é, o PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social) são contribuições tributárias de finalidades específicas voltadas para a assistência social do trabalhador.

Tanto o PIS quanto a COFINS têm incidência sobre a receita ou o faturamento, independente do regime de apuração, seja Lucro Real (não cumulativo), Presumido (cumulativo) ou Simples Nacional.

Já o ICMS (Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte e de Comunicação) é administrado pelas secretarias de fazendas estaduais, sendo o valor do imposto recolhido para cada estado da unidade de federação. Porém, salienta-se que todo o valor destacado e cobrado na nota fiscal não representa receita para a empresa.

1. Atualização sobre o tema

As respostas para as inúmeras dúvidas finalmente chegaram com a recente decisão do STF em face do Recurso Extraordinário nº 574.706/PR, que lançou luz quanto à determinação de valor e de parâmetros em relação ao período de aplicabilidade.

Naturalmente, a decisão favorável aos contribuintes iria provocar uma enxurrada de ações judiciais para obter o direito de exclusão do ICMS da base de cálculo do PIS e da COFINS. Então, a PGFN (Procuradoria Geral da Fazenda Nacional) se adiantou e aprovou o Parecer SEI nº 7.698/2021/ME, com o objetivo de nortear a Administração Tributária em relação ao método e à conduta.

O Parecer tratou de garantir que todo contribuinte tenha o direito de recuperar os valores indevidos já recolhidos no âmbito administrativo, ou seja, sem a necessidade de ajuizamento. Com isso, passou a bola para a Receita Federal, que fez adequações em normas e procedimentos de maneira a atender o contribuinte.

Dada a relevância do tema e o impacto direto na escrituração e apuração fiscal e nos lançamentos contábeis, é oportuna a análise da cronologia para a correta aplicação no contexto prático dos efeitos das teses proferidas pela suprema corte, a qual você pode conferir a seguir.

2. Impactos – Aspectos Tributários

Conforme os critérios estabelecidos, todos os contribuintes poderão excluir o ICMS da base de cálculo do PIS e da COFINS. Assim, após a interpretação dada pela PGFN quanto à aplicação prática, podemos dizer que temos um marco de antes e depois da modulação dos efeitos, conforme veremos a seguir.

2.1 Contribuintes Sem Ação Judicial

Antes da modulação dos efeitos, embora já estivesse julgado o mérito, os contribuintes que não ingressaram com ação judicial, não podiam excluir o ICMS da base do PIS e da CONFIS.

Portanto, após a publicação dos efeitos, esses contribuintes terão direito retroativo a 16 de março de 2017, e poderão recuperar os valores recolhidos indevidamente no âmbito administrativo, mas ficam impedidos de ajuizamento para requerer períodos anteriores a essa data.

O primeiro passo para reaver os valores é constituir o crédito, ou seja, demonstrar para o fisco o montante que tem a recuperar. Esse procedimento deverá ser feito por meio de EFD – Contribuições Retificadora, que teve seu leiaute adaptado para atender às situações típicas da exclusão do ICMS da base de cálculo do PIS e da COFINS.

E lembre-se que a DCTF (Declaração de Débitos e Créditos Tributários Federais) também precisa ser retificada. Na retificadora, ao preencher o Darf, no preenchimento da subficha “pagamento do débito” deverá constar exatamente como foi pago, e no campo “valor pago do débito”, o valor correto do débito. Feito isso, o valor do débito será reduzido e a declaração conservará a informação do Darf e o que foi efetivamente pago, constituindo, assim, um crédito para cada período de apuração.

Portanto, após as devidas retificações, terá apurada a quantia, que consequentemente estará devidamente demonstrada e apta para solicitação da restituição ou compensação, que, conforme o caso, irá utilizar o PER/DCOMP, formulário Pedido de Restituição ou de Ressarcimento, ou da Declaração de Compensação.

Além disso, os valores considerados passíveis de restituição ou reembolso serão restituídos ou compensados acrescidos de juros correspondentes à Selic (Sistema Especial de Liquidação e de Custódia).

Salienta-se ainda que as notas fiscais a partir de 24 de maio de 2021 serão emitidas com a exclusão do ICMS.

3. Impactos – Aspectos Contábeis

Em linhas gerais, depois de ter demonstrado os valores de fato recolhidos a maior com a escrituração e as declarações retificadoras, o crédito gerado e a receita referente aos juros (Selic) serão lançados na contabilidade.

O consenso é de que sejam lançados diretamente no resultado do exercício e não como ajustes de exercícios anteriores, tendo em vista que não se trata de efeito em razão de mudança no critério contábil ou de erro atribuído a exercício anterior, por exemplo:

- Valor Principal – Reconhecimento do Crédito

D – PIS a recuperar (AC)

D – Cofins a recuperar (AC)

C – Receita recuperação relativa pagamento indevido (CR)

- Selic – Reconhecimento dos juros

D – PIS a recuperar (AC)

D – Cofins a recuperar (AC)

C – Receita financeira Selic (CR)

Via de regra, para a correta aplicação é primordial que o contribuinte leve em conta o regime de tributação (Lucro Real, Presumido ou Arbitrado) que pratica. Isso porque cada regime tem suas particularidades em relação à escrituração contábil e ao tratamento tributário do valor principal e da receita financeira.

Para as empresas tributadas pelo regime do Simples Nacional nada muda em relação à exclusão do ICMS da base de cálculo do PIS/COFINS. Visto que tem uma legislação própria que determina a sistemática do cálculo do ICMS com incidência na receita bruta. Já que essa receita é a única e exclusiva base de cálculo, não se aplica ao Simples Nacional a tese da exclusão.

Até aqui é muito provável que você já tenha “mitigado” a trabalheira que terá pela frente, não é mesmo? A boa notícia é que nessa empreitada o contador não estará sozinho. A interação com o jurídico da empresa se fará necessária para os casos em que o contribuinte já havia judicializado o tema, exigindo o direito à exclusão do ICMS da base de cálculo do PIS/COFINS.

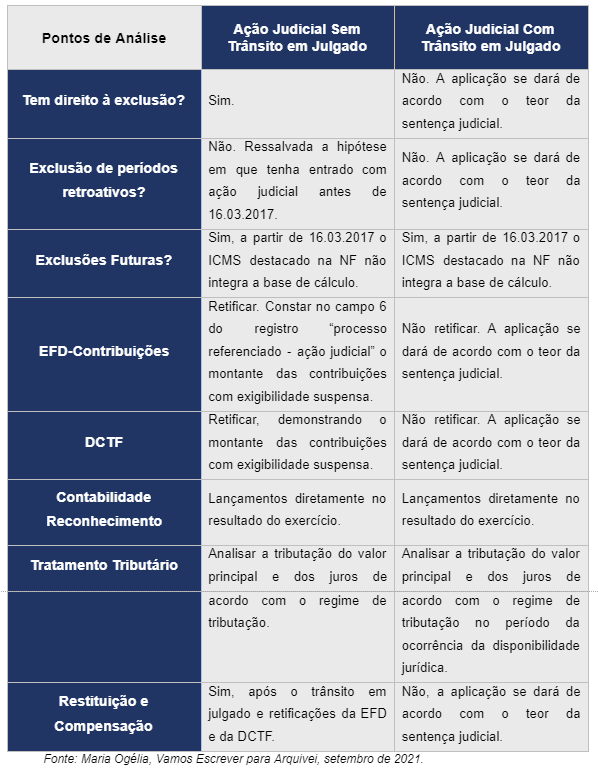

Existem duas situações a serem tratadas no contexto de processo judicial: as ações que tenham sentenças transitadas em julgado e aquelas sem trânsito em julgado.

Como vimos, a demanda para a recuperação dos créditos implicará em cumprir com os dispositivos legais pertinentes à exclusão do ICMS da base de cálculo do PIS/COFINS, e mais ainda com agilidade, já que os prazos decadenciais para a retificação da EFD-Contribuições e da DCTF são de cinco anos contados do primeiro dia do exercício seguinte à substituição. Portanto, o descumprimento do prazo acarretará extinção do crédito tributário.

Quer saber mais? Então leia: O que muda com a exclusão do ICMS dabase do PIS e COFINS

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.