Os tributos brasileiros representam um sistema um pouco complexo, contando com uma carga tributária altíssima. Inclusive, a estrutura brasileira de tributação é conhecida mundialmente por todo seu enredamento, e toda essa situação traz um enorme desafio para os profissionais que trabalham na área.

Logo, para acompanhar e compreender toda a legislação tributária, é preciso empreender tempo e dedicação aos estudos. Pensando nisso, este artigo busca elucidar um pouco mais os entendimentos tributários, pontuando conceitos relevantes. Então, vamos lá!

1. O que são os tributos brasileiros e seus desdobramentos?

O sistema tributário brasileiro é ordenado pela arrecadação, com o intuito de custear todas as atividades governamentais e a mão de obra dos agentes públicos, bem como trazer suporte nos serviços prestados à população. Além disso, a carga tributária é cobrada de forma direta e indireta, sendo que na forma indireta a cobrança ocorre no momento em que é adquirido algum produto ou serviço.

Acrescenta-se que a complexidade tributária brasileira consiste no fato de não ter uma unificação da legislação. Com isso, há a quebra de cobrança tributária por esferas federal, estadual e municipal. Adicionada a essa divisão, ainda há outra forma de mensuração de cobrança dos tributos, que é com base no faturamento e nos regimes tributários.

A divisão tributária brasileira conta com uma classificação em 5 espécies, que são: impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições, conforme expresso nos artigos 145, 148 e 149 da Constituição Federal.

2. Quais são os principais tributos brasileiros?

Como citado anteriormente, os tributos brasileiros são divididos pelas esferas federal, estadual e municipal. A seguir, listamos os principais tributos cobrados em cada uma dessas esferas.

2.1 Tributos Federais

- II – Imposto de Importação

- IE – Imposto de Exportação

- IPI – Imposto sobre Produtos Industrializados

- IOF – Imposto sobre Operações Financeiras

- IRPJ – Imposto de Renda Pessoa Jurídica

- IRPF – Imposto de Renda Pessoa Física

- ITR – Imposto sobre a Propriedade Territorial Rural

- COFINS – Contribuição para o Financiamento da Seguridade Social

- CIDE – Contribuição de Intervenção no Domínio Econômico

- CSLL – Contribuição Social sobre o Lucro Líquido

2.2 Tributos Estaduais

- ICMS – Imposto sobre Circulação de Mercadorias e Serviços

- ITCMD – Imposto sobre Transmissão Causa Mortis e Doação

- IPVA – Imposto sobre a Propriedade de Veículos Automotores

2.3 Tributos Municipais

- ITBI – Imposto sobre Transmissão de Bens Inter Vivos

- ISS – Imposto sobre Serviços

- IPTU – Imposto sobre a Propriedade Predial e Territorial Urbana

3. Quais são os principais tributos brasileiros pagos pelas empresas?

As tributações exigidas pelas empresas serão determinadas pelo seu regime tributário e pelo seu faturamento anual no ano calendário. Portanto, vamos analisar os regimes tributários que temos vigentes hoje:

Lucro Real: no regime tributário do Lucro Real, como o próprio nome já sugere, a tributação é feita sobre o lucro real da empresa, partindo sempre do resultado do DRE – Demonstração do Resultado do Exercício, efetuando as adições, exclusões e compensações permitidas pela legislação tributária.

Para aderir a esse regime tributário, é preciso que a empresa tenha em dia toda a sua escrituração contábil. Assim, estão obrigadas a apurar os impostos IRPJ e CSLL aquelas empresas que auferirem uma receita bruta anual acima de R$ 78 milhões. Também estão obrigadas a esse regime tributário as empresas financeiras, como bancos, corretoras e fintechs.

Por fim, as alíquotas aplicáveis são de:

- IRPJ (Imposto de Renda Pessoa Jurídica): alíquota aplicável de 15% para lucro auferido de até R$ 20 mil mensais. Caso o lucro supere esse valor, calcula-se mais 10% sobre o valor excedente.

- CSLL (Contribuição Social sobre Lucro Líquido): a alíquota aplicável é de 9% sobre o lucro.

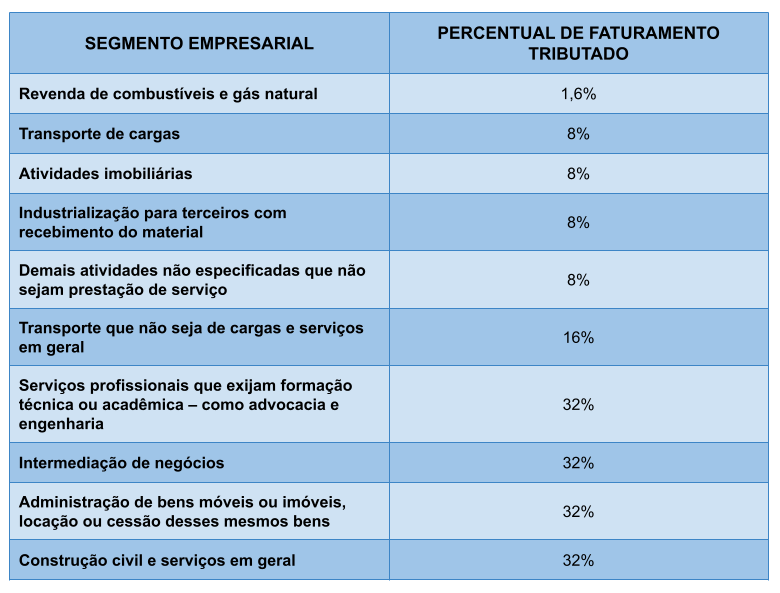

Lucro Presumido: na apuração dos impostos pelo regime tributário do Lucro Presumido, realiza-se uma presunção do lucro conforme a atividade da empresa.

Imagem 1: Atividades empresariais do regime tributário Lucro Presumido

Fonte: Camila Oliveira, Vamos Escrever para Arquivei, junho de 2022.

Por sua vez, as alíquotas aplicáveis no Lucro Presumido são:

- IRPJ: alíquota de 15% + 10% no lucro excedente ao faturamento mensal de R$ 20.000,00/mês;

- CSLL: alíquota de 9%.

Simples Nacional: regime tributário que teve início em 2006, sendo instituído como uma forma simplificada de apuração de impostos e contribuições. Seu recolhimento é efetuado por meio de uma guia única, o DAS-MEI.

Entretanto, para ser enquadrado nesse regime tributário, a empresa deve obrigatoriamente faturar até R$ 4,8 milhões ao ano, apurando seus impostos e contribuições no regime tributário do Simples Nacional e aplicando uma alíquota sobre seu faturamento mensal. Compõem esse recolhimento único os seguintes impostos e contribuições:

- IRPJ – Imposto de Renda de Pessoa Jurídica;

- CSLL – Contribuição Social sobre o Lucro Líquido;

- PIS – Programa de Integração Social;

- COFINS – Contribuição para Financiamento da Seguridade Social;

- IPI – Imposto sobre Produtos Industrializados;

- ICMS – Imposto sobre a Circulação de Mercadorias e Serviços;

- ISS – Imposto sobre Serviços;

- CPP – Contribuição Patronal Previdenciária.

As aplicações das alíquotas também seguem índices por segmento de atividade da empresa. Atualmente, existem 5 anexos para a classificação da tributação das empresas optantes pelo regime tributário do Simples Nacional, que são:

- Tabela 1 Simples Nacional: Anexo 1 – Comércio

- Tabela 2 Simples Nacional: Anexo 2 – Indústria

- Tabela 3 Simples Nacional: Anexo 3 – Prestadores de Serviço

- Tabela 4 Simples Nacional: Anexo 4 – Prestadores de Serviço

- Tabela 5 Simples Nacional: Anexo 5 – Prestadores de Serviço

MEI: o Microempreendedor Individual foi criado em 2008 por meio da Lei Complementar 128/2008. Seu intuito é formalizar os profissionais autônomos, legalizando pequenos negócios. Essa simplificação consiste tanto na apuração dos impostos quanto nas obrigações legais.

O Microempreendedor Individual recolhe mensalmente uma guia chamada DAS-MEI com um valor de imposto único, o qual é classificado conforme o segmento de atividade da empresa. As categorias são:

- Comércio e Indústria: R$ 61,60 (INSS + ICMS)

- Serviços: R$ 65,60 (INSS + ISS)

- Comércio e Serviços: R$ 66,60 (INSS + ICMS/ISS)

Para se enquadrar no MEI, é preciso se atentar a algumas exigências:

- Não ter sócios;

- Não estar vinculado a outra empresa como sócio;

- Não ser sócio de nenhuma outra empresa;

- Faturar até R$ 81.000,00 ao ano;

- Ter apenas um funcionário;

- Não ter filiais;

- Estar dentro das atividades permitidas pela legislação.

Diante dessas informações, percebe-se que o MEI é uma excelente opção para a regularização de atividades exercidas informalmente, pois traz ao empreendedor segurança por meio de benefícios previdenciários e baixo custo tributário.

Por fim, é possível notar a real complexidade e o ônus de todos os tributos, portanto, é de fundamental importância estudar os tributos sempre observando suas particularidades, sejam elas pelo regime tributário ou esfera de tributação. Isso porque um erro na apuração dos tributos acarretará multas que podem ser cobradas com percentuais aplicados sobre o faturamento da empresa ou pela operação realizada.

Como evitar autuações fiscais e multas?

Uma prática muito importante e simples que contribui para evitar atuações fiscais é ter 100% do controle das NFes emitidas e recebidas. Assim, você consegue ter visibilidade de tudo o que está acontecendo com a nota e ainda pode realizar a manifestação do destinatário da operação.

Ter o armazenamento seguro e a visibilidade fácil dos documentos fiscais, podendo acessá-los sempre que precisar é um modo de se prevenir de autuações e notas frias.

A plataforma inteligente, Arquivei, entrega tudo isso e muito mais para você. Consulta de forma automática as notas, possibilita a manifestação com poucos cliques e guarda os documentos ilimitados pelo prazo previsto em lei. Para saber mais como utilizar o Arquivei e sobre os planos disponíveis, acesse:

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.