A sigla DRE significa Demonstrativo do Resultado do Exercício, nada mais é que um relatório contábil das operações financeiras de uma empresa.

Essa demonstração contabilística dinâmica considera determinado período (seja ele mensal, bimestral, semestral ou anual) e o resultado ordenado dessas operações, que pode ser de lucro ou prejuízo.

O relatório da DRE pode ser usado internamente, para obtenção de informações financeiras e externamente, para que o mercado avalie a saúde da empresa.

Existem dois termos mais comumente utilizados para esse relatório: Demonstrativo do Resultado do Exercício ou Demonstração de Resultado do Exercício. Portanto, você pode tratar esse gerenciamento tanto pelo feminino quanto pelo masculino.

Neste artigo, vamos chamar de Demonstrativo de Resultado do Exercício, o DRE.

A legislação atual determina que o Demonstrativo do Resultado do Exercício deve conter:

- a receita bruta das vendas e serviços;

- as deduções das vendas;

- os abatimentos;

- os impostos;

- a receita líquida das vendas e serviços;

- o custo das mercadorias e serviços vendidos e;

- o lucro bruto;

- as despesas com as vendas;

- as despesas financeiras, deduzidas das receitas;

- as despesas gerais e administrativas;

- outras despesas operacionais;

- o lucro ou prejuízo operacional;

- as outras receitas e outras despesas;

- o resultado do exercício antes do Imposto sobre a Renda e

- a provisão para o imposto;

- as participações de debêntures, empregados, administradores e partes beneficiárias,

- o lucro ou prejuízo líquido do exercício e

- seu montante por ação do capital social.

Todas essas informações devem seguir um padrão para apresentação e uma ordem para que qualquer pessoa (física ou jurídica) que tenha acesso ao relatório consiga identificar os números facilmente.

O padrão determinado para a apresentação do DRE é a seguinte:

Basicamente, essas são as três informações mais importantes do DRE:

RECEITAS – DESPESAS = RESULTADO

Receitas

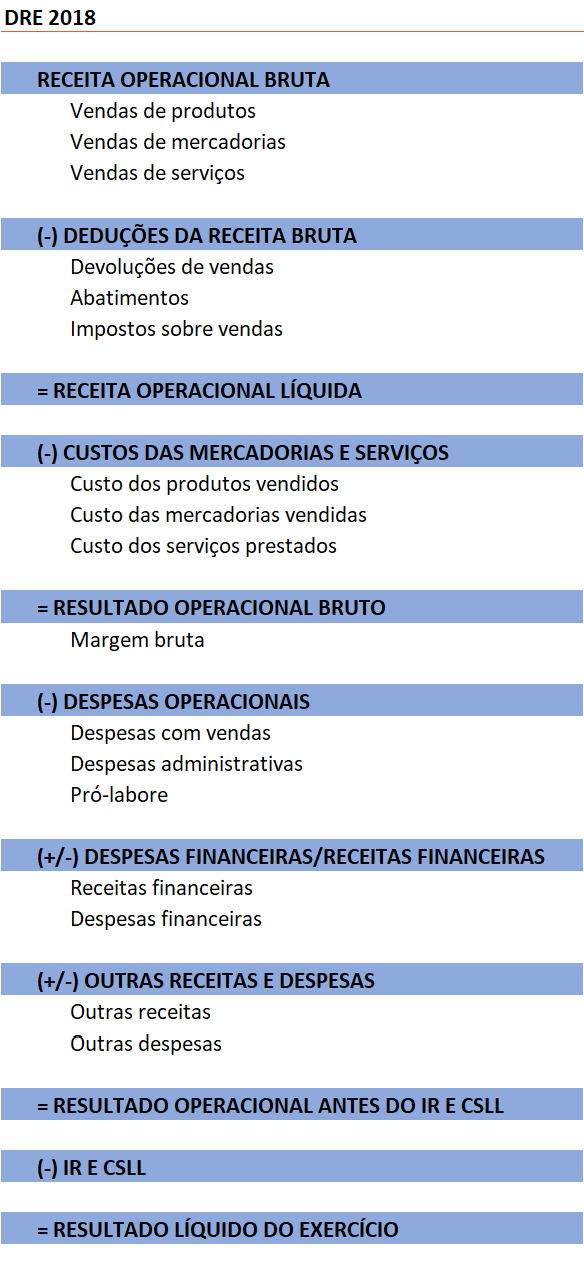

O item Receita é dividido em duas partes: Receita Operacional Bruta e Deduções da Receita Bruta.

A primeira parte é composta pelos valores de vendas de produtos, mercadorias e serviços separadamente.Já na segunda parte são descritos os custos adicionais com aquela venda (sem contar o custo para sua produção).

Neste momento são colocados os valores referentes à abatimentos, devoluções e impostos.

| RECEITA OPERACIONAL BRUTA | ||

| Vendas de produtos | ||

| Vendas de mercadorias | ||

| Vendas de serviços | ||

| (-) DEDUÇÕES DA RECEITA BRUTA | ||

| Devoluções de vendas | ||

| Abatimentos | ||

| Impostos sobre vendas | ||

| = RECEITA OPERACIONAL LÍQUIDA |

Está gostando do conteúdo do artigo? Assine nossa newsletter!

Despesas

As despesas dividem-se entre Despesas Operacionais, Despesas Financeiras e Outras despesas.

É muito comum encontrarmos nas despesas operacionais a seguinte divisão:

- Despesas com vendas;

- Despesas administrativas;

- Pró-labore.

Resultado

O resultado é dividido em duas partes: antes e depois do IR e do CSLL,da seguinte forma:

| = RESULTADO OPERACIONAL ANTES DO IR E CSLL | 16.780,00 | |

| (-) IR E CSLL | -300,00 | |

| = RESULTADO LÍQUIDO DO EXERCÍCIO | 16.480,00 |

Para que o resultado apresentado no Demonstrativo de Resultado do Exercício seja preciso, é necessário detalhar os valores para os seguintes grupos:

- Receitas

- Custos

- Despesas

- Lucros

- Impostos

Utilizando o DRE também como relatório gerencial, você poderá avaliar com maior exatidão a saúde financeira da empresa no momento e usar as informações como referência para tomada de decisões futuras, como diminuição dos gastos e negociação com fornecedores.

Além disso, o DRE é um documento completo para o governo, por exemplo, que utiliza o relatório para verificar se os impostos foram calculados de acordo com as NFes recebidas e emitidas e assim, o fisco investiga e identifica sonegação fiscal.

Também é a partir do DRE que os gestores da empresa podem definir o regime tributário do ano seguinte.

A declaração também é solicitada por bancos para avaliar a possibilidade de empréstimos e entrega de financiamentos.

Quem deve entregar o Demonstrativo do Resultado do Exercício

A elaboração do DRE faz parte da contabilidade da empresa. Portanto, todas as empresas do Brasil devem realizar o DRE. Inclusive para empresas enquadradas no Simples Nacional. Entenda cada.

Nem sempre é simples fazer o DRE, muitas empresas tem grandes volumes de vendas de mercadorias e compras de matérias primas. Vários cálculos devem ser considerados na hora de fazer o DRE. Vamos explicar alguns deles:

Receita de vendas

É todo valor que entra no caixa da empresa. Esses valores podem ser referentes às vendas, direitos como crédito, propriedade de bens, recebimento de juros, dividendos e royalties.

Impostos

São todas as tributações que incidem sobre as vendas.

Custos de venda

São todos os custos que incidem na produção de sua mercadoria ou para realizar o serviço da sua empresa.

Despesas administrativas e financeiras

São os custos fixos da empresa. Ou seja, são todos os valores para manter a empresa funcionando, seja esse como conta de água, luz, telefone, aluguel, entre outros.

No departamento financeiro, são considerados os juros e multas pagos, além de custos relacionados à frete, importação e exportação.

Resultado do exercício

É o cálculo das receitas e rendimentos adquiridos no período declarado.

A importância d Demonstrativo do Resultado do Exercício

Como toda entrega contábil, o Demonstrativo de Resultado do Exercício deve conter números reais e precisos. Para isso, é necessário haver um controle fiscal e financeiro exemplar.

Para que não haja surpresas desagradáveis em relação à apuração de impostos, compras, vendas de produtos e serviços é preciso contar com uma ferramenta de consulta de NFe, que ainda faz download e guarda esses documentos fiscais pelo período exigido pela lei.

Conte com o Arquivei para que seu Demonstrativo de Resultado do Exercício, DRE, represente a realizada de sua empresa perante os gestores e o governo.

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.