Você sabe o que são as retenções do Simples Nacional e como elas impactam o seu negócio? É muito importante compreender o funcionamento das retenções de impostos, especialmente quando se trata do Simples Nacional.

Essa modalidade tributária simplificada é uma escolha popular entre micro e pequenas empresas, mas ainda assim, pode causar dúvidas quando se trata de retenções de impostos.

Neste artigo, vamos desvendar o mistério das retenções do Simples Nacional. Continue a leitura para garantir que seu negócio esteja em conformidade com a legislação fiscal.

O que é o Simples Nacional?

O Simples Nacional é um regime tributário instituído pela Lei Complementar n. 123/2006. Nesse regime as microempresas (ME) e empresas de pequeno porte (EPP) podem se valer de diversos benefícios atrelados à simplificação de suas obrigações tributárias e fiscais.

Ao aderirem ao regime simplificado previsto na lei em questão as ME’s (empresas que possuem faturamento anual até R$ 360.000,00) e EPP’s (empresas que possuem faturamento anual superior a R$ 360.000,00 e inferior a R$ 4.800.000,00) podem recolher todos os tributos federais, além do ICMS e do ISSQN, de forma unificado, salvo exceção que será exposta mais à frente.

Além da forma de recolhimento dos tributos devidos, os optantes pelo Simples Nacional fazem jus a diminuição de suas obrigações acessórias, bem como redução de burocracias, as quais oneram, e muito, as empresas de maior porte.

Em resumo, o Simples Nacional visa conceder as ME’s e EPP’s uma simplificação em suas obrigações fiscais/tributárias, seja na forma de recolhimento dos tributos devidos, seja na apresentação de declarações ao fisco.

Quais são as retenções do Simples Nacional?

Devido à complexidade do sistema tributário no Brasil a legislação, em diversas oportunidades, aplica o mecanismo da retenção na fonte de tributos para melhor fiscalização sobre os valores devidos.

Embora a retenção na fonte seja em muitos casos a regra para as empresas, para os optantes do Simples Nacional há algumas particularidades que devem ser observadas.

Contudo, apesar das recentes atualizações das normas que regem as retenções a que estão sujeitos os optantes pelo Simples Nacional são necessários novos apontamentos.

Retenção do INSS do Simples Nacional

No Simples Nacional, a regra geral é que o INSS já está incluído no valor do Documento de Arrecadação do Simples Nacional (DAS). Portanto, as empresas optantes por esse regime de tributação não precisam se preocupar com a retenção adicional do INSS sobre a folha de pagamento.

No entanto, existem exceções a essa regra. Empresas que prestam serviços de cessão de mão de obra, empreitada, subempreitada ou locação de mão de obra, mesmo que optantes pelo Simples Nacional, estão sujeitas à retenção do INSS sobre o valor bruto da nota fiscal ou fatura de prestação de serviços. Nesse caso, a retenção do INSS é uma responsabilidade do tomador do serviço e deve ser feita de acordo com as alíquotas estabelecidas na legislação.

É importante ressaltar que, mesmo nas exceções, o INSS retido deve ser informado na Guia de Recolhimento do DAS. Portanto, é fundamental que as empresas estejam cientes das regras específicas que se aplicam ao seu setor de atuação e cumpram as obrigações fiscais correspondentes.

Retenção do ISSQN do Simples Nacional

O ISSQN (Imposto Sobre Serviços de Qualquer Natureza) é um imposto municipal e está sujeito à retenção na fonte quando os serviços são prestados por empresas optantes pelo Simples Nacional.

Portanto, se a prestadora do serviço estiver sujeita ao regime do Simples Nacional haverá a retenção na fonte do ISSQN. Nesse caso, a prestadora possui a obrigação de informar na nota de serviço a alíquota efetiva de ISS que está sujeita no mês anterior ao da prestação do serviço.

Lembre-se que o ISSQN é de natureza municipal. Logo, as regras de cobrança podem ser diferentes de acordo com a cidade, mas em geral, seguem a norma nacional estabelecida pela Lei Complementar nº. 116 de 2003.

Retenção do IRRF do Simples Nacional

Com relação ao IRRF (Imposto sobre a renda retido na fonte), deve-se observar duas situações distintas para verificar a necessidade ou não de retenção.

Caso uma ME ou EPP seja a prestadora do serviço, ela não estará sujeita à retenção do IRRF, por força do art. 1º da Instrução Normativa n. 765/2007, que discorre:

Art. 1º Fica dispensada a retenção do imposto de renda na fonte sobre as importâncias pagas ou creditadas a pessoa jurídica inscrita no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional).

Todavia, caso a ME ou EPP optante pelo Simples Nacional seja a tomadora do serviço, sendo a prestadora não optante pelo Simples Nacional, haverá, então, a necessidade de se realizar a retenção de IRRF à alíquota de 1,50% sobre as importâncias pagas ou creditadas às pessoas jurídicas, com base no art. 714 do Regulamento do Imposto de Renda (Decreto n. 9.580/2018).

Retenção do CSLL do Simples Nacional

Negócios que optam pelo Simples Nacional estão sujeitos a retenções em determinadas situações. Porém, no caso do CSLL (Contribuição Social sobre o Lucro Líquido), as empresas optantes por esse modelo tributário estão desobrigadas de fazer qualquer tipo de retenção.

Caso haja necessidade de retenção, ela deve ser realizada a partir de uma alíquota de 1% sobre o montante pago. Porém, sendo uma ME ou EPP optante pelo Simples Nacional tomadora do serviço, não haverá a necessidade de realizar a retenção da CSLL.

Retenção do PIS e COFINS do Simples Nacional

Assim como no caso do CSLL, as empresas optantes pelo Simples Nacional não estão obrigadas a reter ou fazer retenção de PIS (Programa de Integração Social) e COFINS (Contribuição para o Financiamento da Seguridade Social).

Caso a retenção seja necessária, ela deverá ser realizada a partir de uma alíquota única de 4,65% sobre o montante pago, sendo que 3% a título de COFINS e 0,65% a título de PIS.

A dispensa de retenção também se aplica quando uma ME ou EPP optante pelo Simples Nacional seja a prestadora do serviço. Nesta hipótese a ME ou EPP não estará sujeita a retenção, uma vez que tal disposição está prevista no art. 30 da Lei n. 10.833/2003.

Essa previsão legal está regulamentada pela IN 459/2004, que prevê a necessidade de apresentação de declaração assinada pelo optante do Simples Nacional para o tomador do serviço de que não está sujeito às retenções da CSLL, do PIS e da COFINS.

Retenção do IR no Simples Nacional

No regime do Simples Nacional, as empresas já pagam uma alíquota única que engloba diversos impostos, incluindo o IRPJ (Imposto de Renda da Pessoa Jurídica). Portanto, não há retenção adicional de IR (Imposto de Renda) para as empresas optantes por esse regime tributário.

O IRPJ é calculado com base no faturamento mensal da empresa e nas alíquotas estabelecidas para cada faixa de receita bruta, conforme definido pela Receita Federal. Como parte do Simples Nacional, o IRPJ é automaticamente recolhido por meio do DAS (Documento de Arrecadação do Simples Nacional), simplificando o processo de pagamento para micro e pequenas empresas.

Como os recolhimentos do Simples Nacional são feitos?

Os recolhimentos no Simples Nacional são simplificados e ocorrem por meio do DAS (Documento de Arrecadação do Simples Nacional), que é gerado mensalmente no portal do Simples Nacional. O DAS é um documento único que engloba o pagamento de todos os tributos federais, estaduais e municipais devidos pelo optante do Simples Nacional.

Para calcular o valor do DAS, a empresa deve considerar a sua receita bruta acumulada nos últimos 12 meses e aplicar as alíquotas correspondentes à faixa de faturamento em que se encaixa. O valor total do DAS inclui a contribuição previdenciária, o ICMS e o ISS, além de outros tributos.

É importante que as empresas optantes pelo Simples Nacional estejam atentas às datas de vencimento do DAS, que geralmente ocorrem no dia 20 de cada mês. O não pagamento ou o atraso no pagamento do DAS pode acarretar em multas e juros.

Fator R do Simples Nacional

O Fator R é um componente importante no cálculo do DAS para empresas que têm parte de sua receita vinculada à folha de pagamento. Ele considera a relação entre a folha salarial da empresa e a sua receita bruta nos últimos 12 meses.

Empresas com Fator R maior que 28% podem pagar uma alíquota menor de tributação sobre a receita, enquanto aquelas com Fator R igual ou inferior a 28% pagam uma alíquota maior. Essa medida visa incentivar a contratação de funcionários e a formalização de empregos.

Para calcular o Fator R, é necessário dividir a folha de pagamento da empresa pela receita bruta anual, levando em consideração algumas exclusões e deduções permitidas pela legislação.

O Fator R pode ser um instrumento vantajoso para empresas que desejam otimizar sua carga tributária, mas o cálculo deve ser feito com precisão e conforme as regras estabelecidas pelo Simples Nacional.

Vantagens do regime simplificado

Sabemos que o sistema tributário brasileiro é complexo e que as ME’s e EPP’s representam a grande maioria de empresas ativas atualmente. Por esse motivo e visando oferecer a essas empresas um ambiente mais propício para sua continuidade, criou-se o Simples Nacional.

Os optantes pelo regime se valem do Programa Gerador do Documento de Arrecadação do Simples Nacional (PGDAS-D). Uma ferramenta que facilita tanto a geração do cálculo dos impostos devidos, bem como da geração da guia única a ser recolhida pelas empresas.

Além da unificação dos tributos, os optantes pelo Simples Nacional estão sujeitos às alíquotas diferenciadas que, em regra, geram uma carga tributária menor do que a de outros regimes, tais como no Lucro Presumido e Lucro Real.

E por fim, também se comparado a estes outros dois regimes, os optantes do Simples estão sujeitos a uma menor burocracia, já que terão menos declarações (obrigações acessórias) a serem entregues ao fisco. E podem ainda, apresentar uma contabilidade mais simplificada, sem a necessidade de cumprimento de diversas exigências previstas para outros regimes tributários.

Relevância do Simples Nacional no cenário brasileiro

O Simples Nacional representa um importante regime tributário para as ME’s e EPP’s, principalmente pelos benefícios aplicados que se referem a unificação de impostos e simplificação das obrigações acessórias a serem cumpridas pelas empresas.

A adesão ao Simples representa uma redução considerável da carga de trabalho e de controle para administração do negócio. Ainda, o regime representa, em regra, uma carga tributária bastante interessante, contudo, a depender da faixa de enquadramento da empresa dentro do anexo a que está sujeita, passa-se a ser conveniente a realização de um estudo tributário para verificar se, de fato, o Simples Nacional é o regime mais benéfico para a companhia.

Consta na LC 193/06 cinco anexos que deverão ser observados pelas empresas a depender da atividade desenvolvida. Por exemplo, empresas que praticam comércio estão sujeitas ao Anexo I e empresas prestadores de serviços no Anexo IV.

A partir desta constatação, a empresa deverá realizar o cálculo da alíquota efetiva com base nas tabelas constantes no anexo a que está sujeita.

Primeiramente, a empresa deverá verificar a sua receita bruta acumulada nos 12 meses anteriores ao período de apuração, que é conhecida como RBT12. Com a RBT12, a empresa deverá verificar a faixa que está enquadrada. A verificação deverá ser feita no anexo a que está sujeito, porque lá estão as informações sobre a alíquota nominal e parcela a deduzir aplicáveis.

Com bases nos dados localizados (RBT12, alíquota nominal e parcela a deduzir), a empresa poderá apurar a alíquota efetiva àquela que estará sujeita, a partir da seguinte fórmula:

[(RBT12 x alíquota nominal) – parcela a deduzir] / RBT12

Tendo ciência da alíquota efetiva, basta multiplicá-la pela receita bruta mensal.

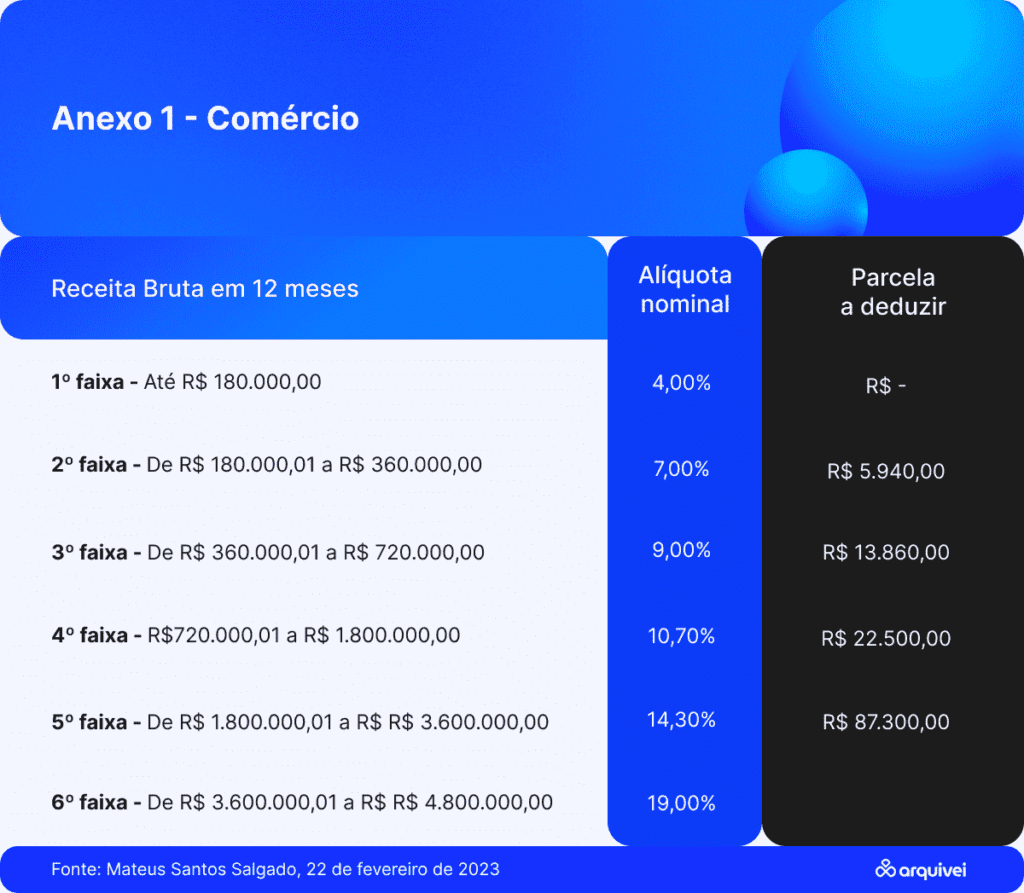

Exemplo de cálculo com base no anexo I

Suponha-se que uma empresa de comércio, portanto, sujeita ao Anexo I, possui receita bruta do período de apuração de R$ 50.000,00 e uma RBT12 de R$ 300.000,00.

Com base na imagem do Anexo I abaixo, vê-se que a empresa estará na 2ª faixa e, portanto, sujeita à alíquota nominal de 7,00% e a uma parcela a deduzir de R$ 5.940,00.

Inserindo os valores na fórmula indicada acima, tem-se [(300.000 x 7%) – 5.940] / 300.000. Assim, chega-se a uma alíquota efetiva de 5,02% e uma carga tributária mensal de R$ 2.510,00 (5,02% x R$ 50.000,00).

Conheça a Arquivei, uma plataforma de gestão e automação de processos fiscais e contábeis!

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.