Nos últimos anos temos observado e sentido os reflexos da maior crise econômica das últimas décadas. Essa crise se tornou mais evidente em 2014 quando o orçamento da união apresentou déficit de R$ 17,24 bilhões em suas contas, demonstrando claramente que o governo gastou mais recursos do que arrecadou.

Para entender como se deu esse processo e como chegou às atuais demandas da reforma fiscal, é preciso entender os mecanismos e conceitos envolvidos no processo, mas é preciso fazer dois questionamentos essenciais:

1 – Como se dá a arrecadação de dinheiro por parte do governo?

Basicamente o governo arrecada recursos via cobrança de impostos sobre as atividades empresariais e de pessoas físicas, e esse é ato denominado como tributação.

Ou seja, Tributação é a aplicação de encargos do governo, sobre a renda, sobre o consumo ou sobre o patrimônio das pessoas físicas ou jurídicas.

Dentre os principais tributos no Brasil para a pessoa jurídica são o ICMS, o IPI, o ISS, o PIS, a COFINS, o Imposto de Renda, a Contribuição Social sobre o Lucro (CSLL) e as Contribuições sobre a folha de pagamento.

Já as pessoas físicas são oneradas por meio do Imposto de Renda, do IPTU e do IPVA, das contribuições previdenciárias, do ITCMD, do ISS (para atividades autônomas) e taxas de fiscalização profissional (tipo CRM, CRC, CREA, etc.).

Caso a arrecadação de impostos não seja suficiente, o governo normalmente adota algumas ações como o aumento da carga tributária ou apela a credores, emitindo títulos da dívida pública. Ainda é possível que o governo decida pelo aumento de impressão de moeda, todavia nesse caso o resultado será, inevitavelmente, o aumento da inflação.

Portanto, além de procurar formas adequadas de arrecadação, o governo precisa controlar o uso dos recursos, gastando da melhor maneira possível, sem desperdícios e corrupção.

2 – E para onde vai todo esse dinheiro?

O objetivo da tributação é garantir que os serviços públicos sejam mantidos, tais como saúde, educação, justiça e segurança com eficiência e qualidade em todo o território nacional.

Está gostando do conteúdo do artigo? Assine nossa Newsletter!

Os impostos ainda devem garantir que programas sociais sejam mantidos, como os programas de geração de emprego, bolsa família, crédito rural, planos de saneamento básico, habitação e reurbanização, sendo que a outra parte dos impostos é direcionada para a infraestrutura de aeroportos, portos, estradas e ferrovias.

Tão importante quanto os investimentos em infraestrutura, outros investimentos devem ser garantidos para contemplar ações como incentivo à pesquisa científica, ao desenvolvimento de ciência e tecnologia, cultura e esporte, e à defesa do meio ambiente.

Isso quer dizer que após toda a arrecadação o governo deve dividir o orçamento entre a União, Estados e Municípios, conforme estabelecido na Constituição Federal, e seguindo as diretrizes orçamentárias de acordo com o orçamento anual e plano plurianual.

Dados esses esclarecimentos, agora é imprescindível ainda entender quais são os mecanismos e os conceitos envoltos no cenário Tributário e fiscal no Brasil, a começar pelos mecanismos:

a) Índice de retorno de bem estar à sociedade, impostos e qualidade de vida;

b) A curva de Laffer. E fechando com os conceitos:

c) referente ao orçamento público;

d) referente ao custo Brasil.

Esses pontos estão detalhados a seguir para que então, depois, possamos analisar e refletir sobre as reformas fiscais como resposta aos problemas atuais.

a) Mecanismo – Índice de retorno de bem estar à sociedade, impostos e qualidade de vida.

Segundo estudos mais conservadores, a carga tributária média estimada no Brasil atualmente está entre 35 a 40% do PIB, significando que o governo recebe um valor que equivale a mais de 1/3 do que o país produz.

Para medir esse retorno em relação à arrecadação foi criado, em 2009, o índice I.R.B.E.S. (Índice de retorno de bem estar à sociedade), que é um mecanismo de avaliação da gestão pública de cada país, a partir do PIB (Produto Interno Bruto), e do respectivo confronto entre a carga tributária e o IDH (Índice Desenvolvimento Humano).

Em 2017 o Brasil ocupou a 30ª posição no ranking internacional do I.R.B.E.S., dentre os 30 países avaliados, ou seja, se manteve na última posição.

Isso pode ser explicado (de acordo com João Eloi Olenike) pelo fato de que o Brasil, mesmo tendo altos tributos, oferece ainda um péssimo retorno aos contribuintes para que eles possam se desenvolver em condições adequadas na sociedade.

“Infelizmente, o Brasil apesar de registrar sucessivos recordes de arrecadação de tributos, continua oferecendo um péssimo retorno aos contribuintes, no que se refere às condições adequadas para o desenvolvimento da sociedade como, qualidade do ensino, atendimento de saúde pública, segurança, saneamento básico, entre outros serviços, ficando estagnado seis anos consecutivos e vendo outros países com carga tributária menor ou equivalente evoluírem no ranking” (João Eloi Olenike, presidente executivo do IBPT — Instituto Brasileiro de Planejamento e Tributação, 2017.)

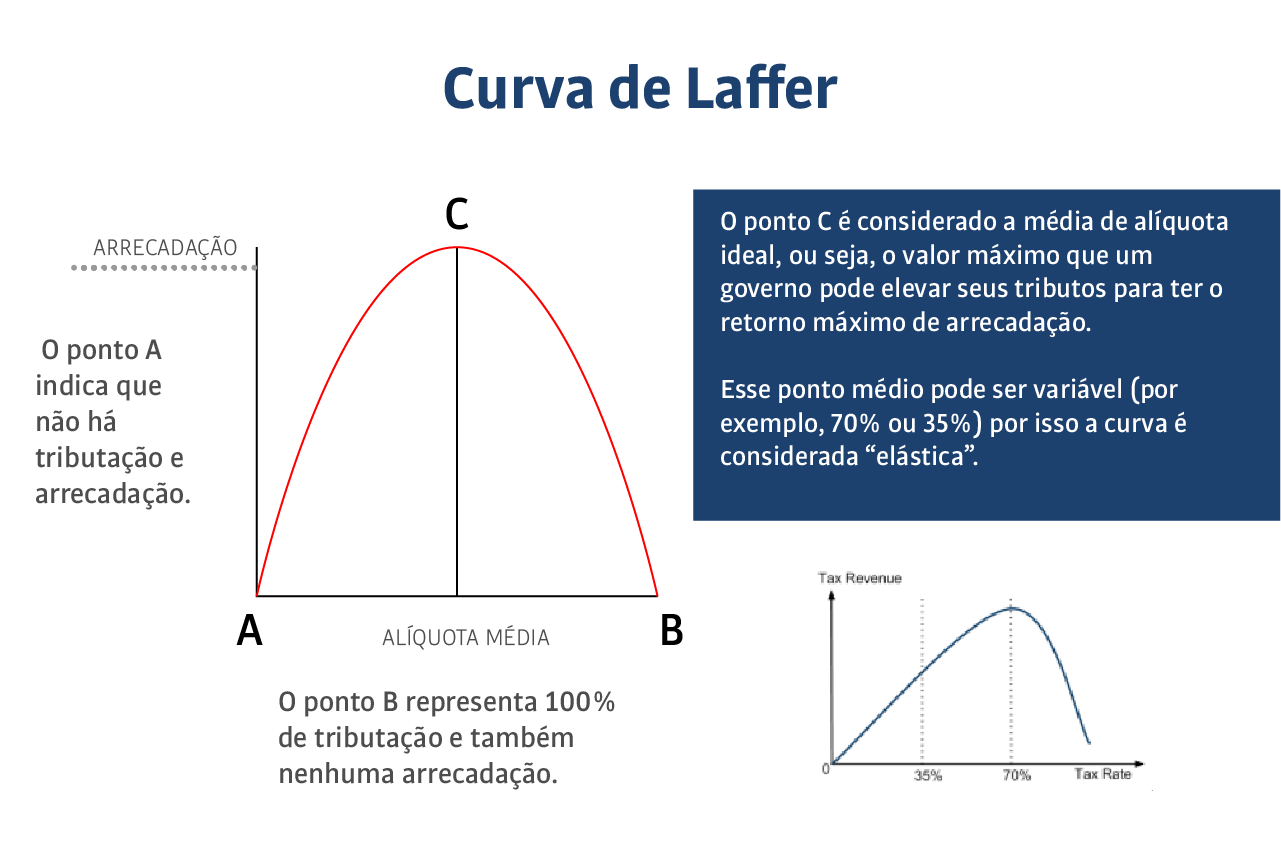

b) Mecanismo – A curva de Laffer

A curva de Laffer é uma equação econômica popularizada pelo Phd americano Arthur Laffer, e consiste em um mecanismo de representação teórica da relação entre a receita tributária e o valor arrecadado pelo governo.

Essa representação é usada para medir a elasticidade econômica do país, em comparação com a “vontade” do contribuinte (que é o sujeito passivo da obrigação) em pagar os impostos devidos.

Para construir a curva, considera-se o valor obtido com as alíquotas de 0% até 100%. Em relação a arrecadação com a alíquota de 0%, obviamente o resultado é que ela não traz receita tributária, o diferencial dessa curva é a demonstração da hipótese de que uma alíquota de 100% também não gerará receita (uma vez que não haverá incentivo para o sujeito empreender, deixando-o inclinado a sonegar impostos)

O resultado potencial da curva de Laffer afirma que se aumentar as alíquotas além de certo ponto, a arrecadação torna-se improdutiva, à medida que a receita também passa a diminuir.

Todavia, o grande problema da curva de Laffer consiste em encontrar o seu ponto de equilíbrio – ou seja, a taxa que maximiza as receitas tributárias sem atrapalhar o funcionamento da economia.

Uma vez que a equação para determinar essa taxa é extremamente difícil – já que existiria uma curva diferente para cada situação econômica.

Devemos portanto, relacionar os conceitos da teoria com os fatos apresentados no cenário atual em que vivemos.

O qual demanda alta e complexa carga tributária, e que acabam agravando ainda mais crise, pois afetam diretamente os custos para a produção e para o poder de compra dos brasileiros e, então por sua vez, aumentam o número de desempregados.

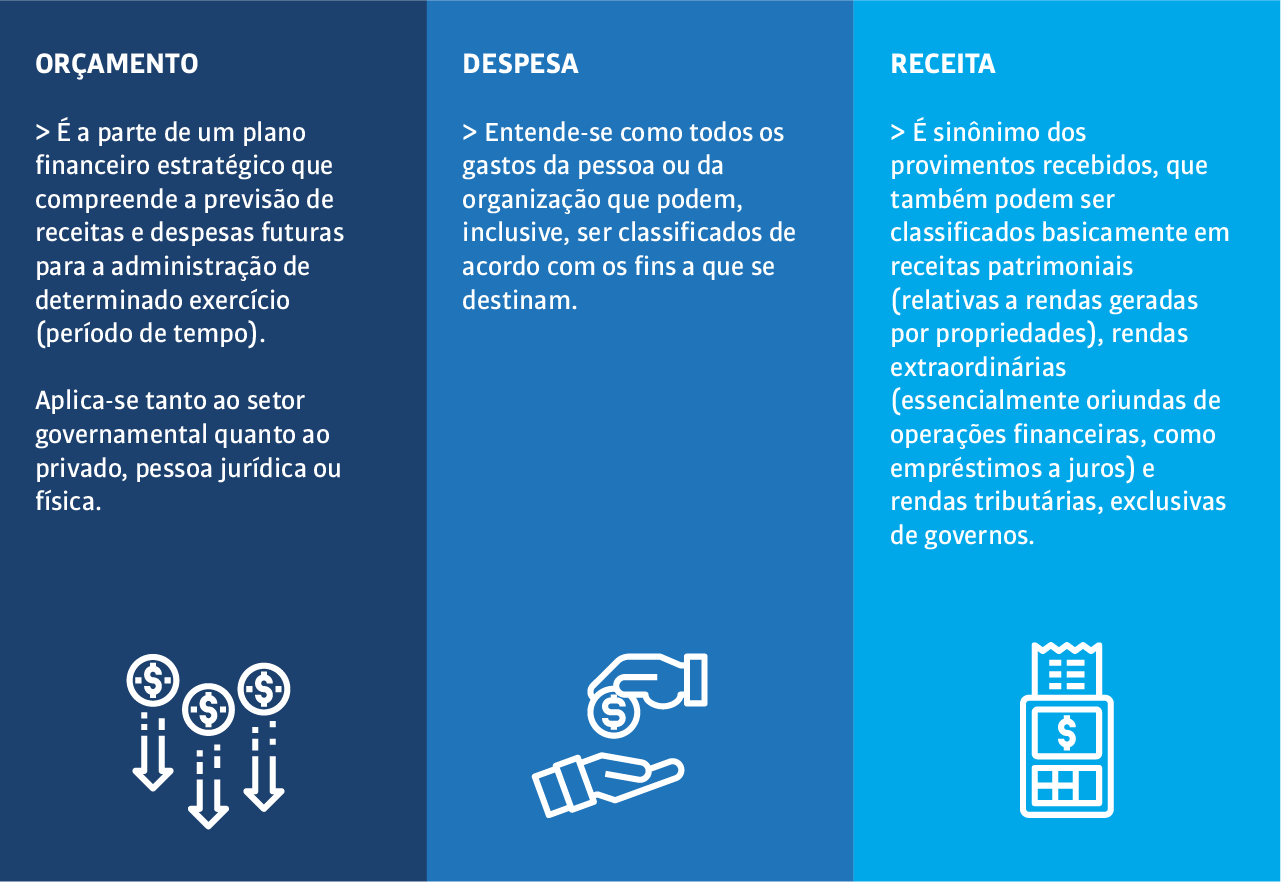

c) Conceito – O Orçamento público

Antes é importante ter em vista as definições das palavras: orçamento; receita; e despesa.

Os orçamentos estatais ou públicos são representações dos diversos gastos de um governo que envolvem saúde, educação, transportes, segurança e defesa, essencialmente.

Uma das principais funções do poder político é definir o orçamento a partir das receitas geradas pelos impostos e outras formas de arrecadação.

Essa atribuição recai tanto sobre o poder executivo quanto sobre o poder legislativo, sendo que é previsto o executivo propor e fiscalizar a execução do orçamento, enquanto o legislativo analisa e aprova-o.

A maioria dos estados também prevê mecanismos de fiscalização do orçamento público por parte do poder judiciário.

O Brasil adotou o processo misto, no qual o Executivo elabora o projeto de lei do orçamento, para posterior encaminhamento ao Legislativo, que o emenda e aprova-o.

Além disso, a própria Constituição Federal estabelece que cada Poder deve acompanhar e avaliar sua execução financeira, contábil, dentre outras, tendo o Legislativo a competência de exercer o Controle Externo das coisas públicas.

d) Conceito – O custo Brasil

É a denominação genérica dada a uma série de custos de produção ou das despesas (incidentes sobre a produção) brasileira que tornam difícil e/ou desvantajoso para o exportador brasileiro colocar seus produtos no mercado internacional. Fazendo com que o preço se torne muito alto e fique inviável ao produtor nacional competir com os produtos importados.

Esses custos estão relacionados com aspectos legais de toda sorte, como:

- Legislação trabalhista – com decorrências que gera pesados encargos sociais;

- Institucionais – decorrentes do excesso de burocracia para a instalação de empresas ou para a exportação de produtos;

- Tributários – excesso de impostos, contribuições e taxas) sobre produtos que direta ou indiretamente participam das exportações ou sofrem concorrência de produtos estrangeiros;

- Infraestrutura – marcada pela falta de estradas de rodagem bem conservadas, com deficiência de estradas de ferro e de hidrovias, comunicações deficientes e caras, além de portos e aeroportos ineficientes e de alto custo operacional;

- Corporativas – o domínio de sindicatos de trabalhadores sobre certos tipos de atividade, dificulta a incorporação do progresso técnico e o aumento da produtividade.

Entre outros aspectos, fato é que o custo Brasil torna o ambiente de negócios muito hostil para os empresários, que ao observarem os índices de rentabilidade e lucratividade muito baixos em relação aos riscos, acabam mudando seus hábitos e inevitavelmente migram de localidade suas operações.

Afinal, se o ambiente interno não é favorável as empresas acabam buscando refúgio onde exista a possibilidade de um ambiente economicamente melhor.

3- A reforma fiscal como resposta para os problemas atuais

Dadas essas questões contextuais do nosso Brasil, o novo governo carrega consigo a necessidade antiga de pensar e planejar a reforma fiscal

De acordo com os primeiros pronunciamentos do ministro da economia é preciso ainda ter cuidado com o tema e a primeira proposta do governo apresentada foi da reforma da previdência.

Essa reforma pretende, de acordo com o ministro, sanar o principal item de descontrole e desequilíbrio das contas públicas que seria a Previdência Social, contudo ainda deverão passar pela Reforma Fiscal: a revisão do custo do funcionalismo e o teto de gastos recentemente aprovado.

Itens que serão fundamentais para os pagamentos dívida interna, incluindo amortização e juros, que hoje chegam a mais de 20% dos gastos do orçamento.

Em relação à Previdência, a situação fica mais preocupante quando se considera as previsões de envelhecimento da população brasileira, que levaria ao aumento da proporção dos gastos com a questão previdenciária, os quais atualmente já representaram mais de 30% do orçamento da União (cabe lembrar que isso é o dobro do montante de gasto com Saúde, Educação e Assistência Social – todos juntos).

O que temos, hoje, é que o aumento dos gastos e o endividamento público passa de 4 trilhões de reais.

Fica claro então que se a sociedade e o governo não se mobilizarem a favor das reformas fiscais de modo producente haverá desaceleração da economia, aumentando as dívidas públicas e piorando a qualidade de vida dos brasileiros.

Devemos cobrar uma administração pública baseada em ética e um estado mais eficiente na gestão dos recursos, flexível e menos burocrático, no qual a vida do empreendedor e do trabalhador seja facilitada. Não podemos mais conviver com um estado gigantesco que ao invés de servir aos interesses do povo serve a si mesmo.

Fontes:

Manual de introdução aos conceitos orçamentários. Governo da Bahia.

Suno Research em https://www.sunoresearch.com.br/artigos/curva-de-laffer/

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.