Antes de abordarmos diretamente os detalhes sobre o tema, é importante pontuar o que são os tributos e como eles são criados.

Os tributos são divididos em categorias que se separam em: impostos, taxas e contribuições. Portanto, qualquer recolhimento ou pagamento a órgãos públicos, independentemente de sua natureza, são considerados tributos, além de diversas outras classificações, como: diretos, indiretos, fiscais, parafiscais etc.

Além disso, os tributos apenas podem ser criados e aplicados por força de lei, conforme previsto na Constituição Federal, e cada esfera governamental (União, Estados e Municípios) terá o poder de legislar sobre determinados tributos, sempre seguindo as premissas legais.

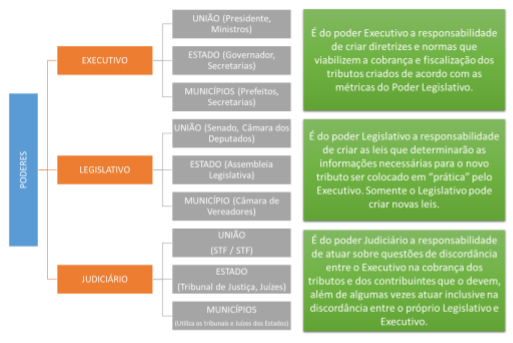

Cada esfera governamental mantém seus “poderes”, que, por sua vez, são os responsáveis pela criação, aplicação e fiscalização dos tributos.

Imagem 1: Organização e funções de cada esfera de poder

Fonte: Andréia Tibiriça Sá de Jesus, Vamos Escrever para Arquivei, março de 2022.

De acordo com a lei 5.172/66 – CTN – Código Tributário Nacional: “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa e plenamente vinculada” (CTN – art. 3°)

1. Tributos Diretos e Indiretos: o que são e quem são os contribuintes?

Os tributos são a forma de arrecadação de receita dos entes governamentais, ou seja, é por meio da arrecadação tributária que os Governos conseguem manter a máquina pública em funcionamento.

Dentre as tantas formas de tributar, pode-se destacar os tributos que incidem sobre a renda e o patrimônio, bem como os que incidem sobre as prestações de serviços ou venda e circulação de mercadorias. Em poucas palavras, tudo o que fazemos será, de certa forma, tributado.

Os tributos diretos são aqueles que estão diretamente ligados à renda ou ao patrimônio, ou seja, qualquer bem móvel ou imóvel e qualquer renda recebida pela pessoa física ou jurídica será tributado pelos chamados tributos diretos.

Já os tributos indiretos são aqueles que não estão relacionados à renda ou ao patrimônio das pessoas jurídicas ou físicas, mas sim sobre as operações comerciais de compra e venda de mercadorias, prestação de serviços, produção e qualquer outro tipo de transação comercial.

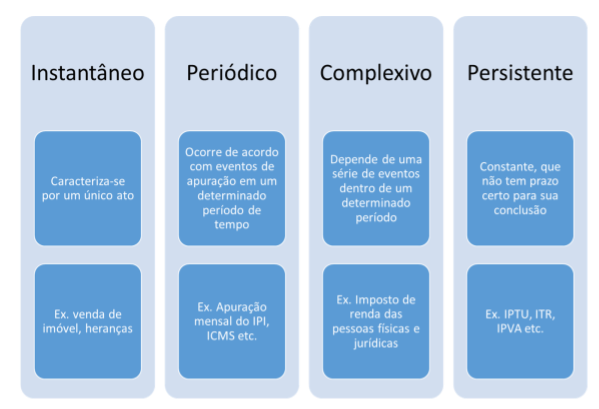

Independentemente do tipo do tributo, se direto ou indireto, sempre existirá a figura do contribuinte, que é o sujeito passivo da obrigação tributária, e do arrecadador, que é o sujeito ativo. Ainda, para que o tributo possa ser cobrado, além de estar devidamente previsto em lei, deverá sempre existir o fato gerador.

Diante do exposto no parágrafo anterior, pode-se afirmar que ninguém está obrigado a recolher qualquer tributo, senão por força de lei.

Imagem 2: Tipos de fatos geradores da obrigação tributária

Fonte: Andréia Tibiriça Sá de Jesus, Vamos Escrever para Arquivei, março de 2022.

2. Como se dá o pagamento dos tributos diretos?

Os tributos diretos são cobrados diretamente sobre a renda ou sobre a propriedade, possuindo bases de cálculo e formas de recolhimentos diferentes, vejamos:

Pessoas Físicas

- IRPF – Imposto de Renda das Pessoas Físicas

Esse imposto é calculado sobre a renda da pessoa física, independentemente da fonte pagadora, ou seja, geralmente todos os valores recebidos por pessoa física de pessoas jurídicas ou de outras pessoas físicas (recebimentos de aluguéis, por exemplo), são tributáveis para fins de IRPF e a apuração deverá seguir as regras do Regulamento do Imposto de Renda. Este tributo depende de ação do contribuinte, pois é ele quem efetua os cálculos para encontrar a base de tributação.

Pessoas Jurídicas

- IRPJ – Imposto de Renda das Pessoas Jurídicas e CSLL – Contribuição Social sobre Lucro Líquido das Pessoas Jurídicas;

Nesse caso, são calculados sobre o LUCRO da pessoa jurídica, levando em consideração o tipo de tributação em que a pessoa jurídica está enquadrada (Lucro Real, Lucro Presumido e Simples Nacional). Novamente, esse tributo depende de ação do contribuinte, pois é este quem efetua os cálculos para encontrar as bases de tributação.

Pessoas Físicas e Jurídicas

- IPTU / IPVA/ ITR – são calculados de acordo com as regras de propriedade dos bens, móveis ou imóveis. Seguem as linhas gerais da lei para a aplicação das alíquotas e a cobrança é feita diretamente pelo agente ativo, sem necessidade de apuração ou qualquer intervenção por parte do contribuinte.

O recolhimento (pagamento) dos tributos será sempre realizado por meio de guias de recolhimento específicas, geradas pelo próprio contribuinte ou enviadas pelo agente arrecadador diretamente:

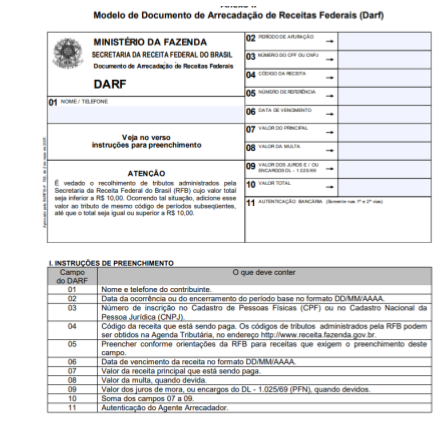

- IRPF / CSLL / IRPJ: são recolhidos por meio do DARF (Documento de Arrecadação Federal). Como citado, esses tributos são gerados pelo próprio contribuinte e devem seguir as regras determinadas pela Receita Federal do Brasil. O recolhimento deverá ser realizado através do sistema bancário, atualmente todos os bancos são autorizados a receber.

Imagem 3: Modelo de DARF de arrecadação e instruções de preenchimento

Fonte: Receita Federal do Brasil

IPVA/IPTU/ITR – são recolhidos por meio dos carnês ou documentos específicos enviados pelas prefeituras e governos estaduais.

Imagem 4: Modelo de carnê IPTU – Prefeitura de SP

Fonte: Site da Prefeitura de São Paulo

Além disso, os prazos de recolhimento também variam de tributo a tributo:

- CSLL / IRPJ – de forma mensal ou trimestral, a depender das apurações e antecipações. Quando a escolha for por recolhimento mensal (redução e suspensão), a pessoa jurídica deverá apresentar o ajuste anual.

- IRPF – de forma mensal (carnê leão ou desconto direto em folha de pagamento) ou anual a depender das apurações. Sempre com a apresentação da declaração de ajuste anual.

- IPVA / IPTU / ITR – as cobranças são anuais e podem ter o valor parcelado a depender das regras de cada ente arrecadador.

3. Como se dá o pagamento dos tributos indiretos?

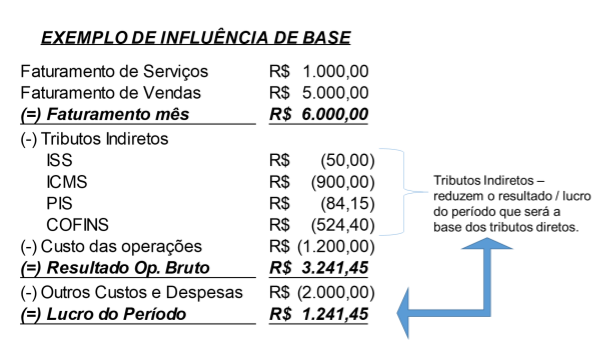

Os tributos indiretos são cobrados sobre a prestação de serviços ou sobre as operações comerciais de venda e circulação de mercadorias.

Esses tributos são considerados indiretos pois não alcançam diretamente a renda ou lucro, uma vez que são calculados sobre a receita/faturamento das empresas.

Imagem 5: Exemplo de influência dos tributos indiretos

Fonte: Andréia Tibiriça Sá de Jesus, Vamos Escrever para Arquivei, março de 2022.

Fonte: Andréia Tibiriça Sá de Jesus, Vamos Escrever para Arquivei, março de 2022.

Para melhor compreensão, observe alguns exemplos de tributos indiretos:

Indiretos – prestação de serviços

- ISSQN – Imposto sobre Serviços de Qualquer Natureza: os contribuintes são as pessoas jurídicas que prestam serviços de qualquer natureza, sendo o tributo calculado sobre o faturamento de serviço do mês e devendo ser recolhido por meio da guia DAM (Documento de Arrecadação Municipal), que, por sua vez, é gerada pelo próprio contribuinte. As alíquotas do ISS variam de 2% a 5%, a depender do tipo de serviço e do município onde a empresa está localizada.

Indiretos – comércio/indústria

- ICMS – Imposto sobre a Circulação de Mercadorias: os contribuintes são as pessoas jurídicas que realizam operações de circulação de mercadorias e vendas. Aqui é importante salientar que o ICMS não é devido somente sobre as vendas de mercadorias; em algumas situações de transferência, remessa, bonificação e outras operações, poderá haver a cobrança do imposto. As alíquotas e o sistema de apuração variam de acordo com o tipo de operação, mercadoria e estado em que a pessoa jurídica está localizada. Por fim, o ICMS é recolhido por meio da GARE (Documento de Arrecadação Estadual), que também é gerada pelo próprio contribuinte.

- IPI – Imposto sobre produtos industrializados: são contribuintes as pessoas jurídicas industriais, ou a esta equiparadas, e as importadoras e exportadoras. As alíquotas variam de acordo com o tipo de produto e são fixadas pela TIPI – Tabela do IPI. O IPI, por ser um tributo federal, será recolhido por meio do DARF, que é gerado pelo próprio contribuinte.

Indiretos – comuns a todos os tipos de empresas

- PIS – Programa de Integração Social: são contribuintes todas as pessoas jurídicas e sua apuração irá depender do tipo de enquadramento tributário, pois esse tributo pode ser calculado nas formas cumulativas e não cumulativas. As alíquotas podem ser de 0,65% ou 1,65% sobre o faturamento do mês, a depender do regime, ou até mesmo misto.

- COFINS – Contribuição para o Financiamento da Seguridade Social: são contribuintes todas as pessoas jurídicas e sua apuração irá depender do tipo de enquadramento tributário, pois esse tributo pode ser calculado nas formas cumulativas e não cumulativas. As alíquotas podem ser de 3% ou 7,60% sobre o faturamento do mês, a depender do regime, ou até mesmo misto.

Os tributos PIS e COFINS, por serem federais, são recolhidos por meio do DARF e são calculados e gerados pelo contribuinte. Além disso, são tributos de maior complexidade, visto que dependem do enquadramento específico da pessoa jurídica, conforme exemplificado na matéria Regime Misto de Pis e COFINS.

4. Complexidade do sistema tributário brasileiro

Como vimos, falar de tributos no Brasil não é tarefa simples, pois a quantidade de impostos, taxas e contribuições que as pessoas físicas e jurídicas estão obrigadas a recolher é avassaladora e, além da quantidade, ainda existem as alíquotas que são altíssimas.

Por exemplo, o IRPF (Imposto de Renda da Pessoa Física), que é um tributo direto, está há mais de 5 anos sem correção da tabela progressiva e leva do trabalhador uma importante parcela do seu salário, que é descontada mensalmente diretamente pelo empregador.

A carga para as pessoas jurídicas também é muito alta. Os tributos vêm de todos os lados; praticamente todas as ações das pessoas jurídicas são tributadas de alguma forma.

Sobre as operações comerciais e de serviços, temos uma enorme lista de “sopa de letrinhas” tributárias: ICMS, IPI, ISS, PIS, COFINS, I.I, IPI, I.E, IRPJ, CSLL, CIDE, IOF, INSS, FGTS, além daqueles tributos que incidem sobre as propriedades: IPTU, IPVA, ITBI, ITR e outras tantas taxas que as empresas e pessoas são obrigadas a recolher.

Conclui-se, assim, que mais do que nunca, é preciso rever o sistema tributário brasileiro, visando não apenas simplificar a legislação como reduzir a carga tributária.

Além de toda a complexidade dos tributos em si, ainda nos deparamos com as diferenças entre os regimes tributários: Simples Nacional, Lucro Presumido, Lucro Real e Lucro Arbitrado. Portanto, se você é empresário, não deixe de consultar sempre o seu contador, pois ele é o profissional capacitado para “desatar” todas essas amarras.

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.