A reforma tributária tem sido um tema recorrente em calorosos debates na imprensa e na política. Confira as últimas propostas apresentadas:

Nos últimos anos, a reforma tributária tem sido um tema recorrente em calorosos debates na imprensa e na política, especialmente quando discutida a tão reclamada simplificação do Sistema Tributário Nacional. Essas questões ganham contornos especiais quando se analisa que as mudanças implicam em alterações nas finanças públicas da União, Estados-membros, Distrito Federal e Municípios.

De fato, um grande questionamento que há muito tempo é levantado é justamente a repartição de receitas entre os entes, bem como a busca para evitar a chamada “Guerra Fiscal” entre os entes federativos. Contudo, não se pode negar que nas experiências passadas de propostas de reformas apresentadas e discutidas, identificou-se em comum entre elas a frustração de legítimas expectativas nacionais quanto aos benefícios que trariam.

Seja como for, a reforma tributária é, sem dúvida alguma, um problema político-jurídico, e não apenas jurídico, por isso precisa ser amplamente debatido pela sociedade e pelos diversos setores. Isso porque o recolhimento de tributos visa, em sua essência, financiar políticas públicas. Por esse motivo, a saúde financeira estatal é do interesse de todos, o que justifica a necessária intervenção dos envolvidos.

Inclusive, ainda nessa reflexão, é importante questionar se os objetivos de uma mudança no sistema tributário estão sendo tratados ou se as propostas apenas visam ser uma “Reforma Simbólica”. Afinal de contas, as propostas buscam unicamente simplificar a tributação ou também diminuir a carga tributária?

Dadas essas premissas e reflexões sobre a alteração do Sistema Tributário Nacional, cabe destacar que, atualmente, encontram-se quatro propostas em trâmite no Congresso Nacional, que são:

- Reforma do Imposto de Renda (PL 2.337/2021);

- Proposta de unificação do PIS/Cofins em uma só contribuição social chamada CBS (PL 3.887/2020);

- PEC 110/2019, de iniciativa do Senado;

- PEC 45/2019, de iniciativa da Câmara dos Deputados.

Com isso, este texto faz uma breve análise das propostas de reformas tributárias em trâmite no Congresso Nacional, tecendo algumas reflexões sobre ela, buscando lançar algumas conclusões com o objetivo de contribuir para os debates.

⏩ Entenda como o fatiamento da Reforma Tributária pode, sim, aumentar os impostos e não diminuí-los

1. Qual a importância de uma reforma tributária no Brasil?

Antes de trabalhar os aspectos discutidos nas reformas do sistema tributário brasileiro, é interessante entender a motivação de todo esse debate que, inclusive, tem ocupado espaço significativo na mídia. Então, qual seria a real necessidade do Brasil realizar uma reforma tributária?

Infelizmente, a forma de tributação no Brasil é considerada uma das mais complexas no mundo, o que exige que o contribuinte invista tempo e valores na contratação de profissionais para realizar suas obrigações tributárias.

Por sua vez, esse investimento eleva o custo de operação das empresas, prejudicando a competitividade no mercado internacional, desincentivando o empreendedorismo e provocando insegurança jurídica.

Dessa forma, tudo isso dificulta o crescimento econômico e social no país. Não por acaso, muito se debate que ao tornar mais simples o sistema tributário, com redução de custos para as empresas, teria o aumento da qualidade e a redução dos preços dos produtos e serviços disponíveis ao consumidor, bem como promoveria geração de emprego e renda no país.

Esse cenário ganhou especial atenção com a crise econômica provocada pela pandemia do Covid-19. Isso porque, mesmo que se encerre o estado crítico de crise sanitária e a economia retorne a girar 100% como antes, ainda assim será preciso alguma ajuda para superar o problema econômico. Assim, a simplificação da tributação se torna uma medida interessante.

Logicamente, na contramão disso tudo (e nem por isso menos importante), corre a preocupação em manter intacto o sistema de arrecadação do país. Não se pode esquecer que as políticas públicas são financiadas pela tributação. Por isso é tão importante garantir um processo de fácil fiscalização pela Administração Tributária e manter um nível de arrecadação que possa pagar os custos administrativos.

Neste artigo, não entraremos no conturbado debate se o Poder Público teria ou não que ter menos atividades (um Estado mínimo) ou se está sendo gasto demais. Mas o que se sabe é que políticas públicas, como a do SUS no Brasil, mostraram-se importantíssimas em tempos críticos, especialmente para atender as pessoas mais necessitadas. Afinal, não adianta ter condições de formar empresas prósperas em um país em que a desigualdade social é tão expressiva a ponto dessas organizações sequer terem consumidores que poderiam fazer circular riqueza internamente.

Portanto, é preciso uma reforma tributária que atenda às exigências de facilitação de investimentos, simplificação do sistema, mas que mantenha a arrecadação necessária para que seja garantido o financiamento de políticas públicas.

2. Quais as principais propostas de reforma tributária

Conforme citado anteriormente, as principais propostas de alteração do sistema tributário que tramitam no Congresso Nacional envolvem a Reforma do Imposto de Renda (PL 2.337/2021), a unificação do PIS/Cofins em uma só contribuição social chamada CBS (PL 3.887/2020), a PEC 110/2019 (de iniciativa do Senado) e a PEC 45/2019 (de iniciativa da Câmara dos Deputados).

Contudo, nem todas as propostas trazem alterações integrais para o sistema tributário, incidindo apenas em determinados tributos. É o caso do PL 2.337 e do PL 3.887/2020, que tratam de alterações apenas no Imposto de Renda e no PIS e na Cofins, respectivamente.

⏩ O que saber sobre o Imposto de Renda da Pessoa Física

3. A reforma tributária do imposto de renda no PL 2.337/2021

O Projeto de Lei nº 2.337/2021 foi apresentado pelo Poder Executivo com o objetivo de provocar mudanças no Imposto de Renda para pessoas físicas, empresas e investimentos financeiros. Não se trata de uma reforma em todo o sistema tributário, mas somente das seguintes alterações no Imposto de Renda:

- O art. 10-A da Lei 9.249/1995 passaria a dispor que, a partir de 1º de janeiro de 2022, a distribuição de Dividendos estaria sujeita à retenção de 15%, com exceção à: distribuição para pessoas físicas residentes no Brasil por pessoa jurídica com receita inferior a R$ 4,8 milhões ao ano; distribuições de pessoas jurídicas optantes pelo Simples Nacional; distribuição para Fundos de Investimento de qualquer espécie; e distribuição de entidades de previdência complementar e seguradoras.

- Dividendos pagos ou creditados a partir de 1º de janeiro de 2022 estarão sujeitos à tributação, ainda que tenham sido formados em exercícios anteriores e deliberados em 2021.

- A distribuição disfarçada de lucros passaria a ser tributada com alíquota de 30%.

- Encerra-se os Juros sobre Capital Próprio (JCP);

- Redução de alíquota do IRPJ para 18% e de CSLL para 8% (total de 26%);

- O “Desconto Simplificado” continuará a ser de 20% na Declaração de Ajustes, mas é alterado o limite da dedutibilidade, que passará de R$ 16.754,34 para R$ 10.563,60.

- A pessoa física residente no país poderá optar por tributar à alíquota de 4% os bens imóveis e à alíquota de 6% sobre os bens e direitos de origem lícita mantidos no exterior e informados na Declaração de Ajuste Anual relativa ao ano-calendário de 2020;

- A isenção do IRPF passa a ser com teto de rendimentos de até R$ 2.500,00;

Além dessas alterações, o Projeto de Lei 2.337/2021 também trouxe a previsão de revogação de alguns benefícios fiscais, como:

- A isenção sobre o valor recebido a título de auxílio-moradia por agentes públicos;

- Alíquota zero do PIS e da COFINS na venda de gás natural e carvão mineral;

- Revogação do direito ao crédito presumido concedido aos produtores e importadores de medicamentos.

Como pode ser observado pelos apontamentos antes mencionados, esse projeto de lei trouxe como um dos pontos mais polêmicos a volta de incidência do IR sobre lucros distribuídos. Ocorre que desde 1996 ocorria a incidência de IR somente sobre os ganhos da pessoa jurídica, o que, contrariamente do que vem sendo demandado pelos contribuintes, teria um aumento da complexidade da tributação e aumento de carga tributária.

Em conclusão, o Projeto de Lei 2.337/2021 não realiza uma reforma ampla e completa no sistema tributário como o desejado pelos contribuintes. Talvez, essa opção seja por causa das dificuldades em realizar a reforma tributária, visto que teria de ocorrer alterações na Constituição Federal.

Por sua vez, isso demanda a aprovação de uma quantidade maior de parlamentares no Congresso Nacional, ou pelo próprio sistema de governo presidencialista adotado no Brasil que exige coalizões mais intensas entre Governo e oposição. O fato é que essa alteração legislativa pode significar uma alternativa para a desejada reforma, sem enfrentar de frente esses problemas.

4. A adoção de um imposto único no PL 3.887/2020

Possivelmente, entre as mais variadas formas de reformar a tributação no Brasil, a criação do imposto único seja a mais reivindicada entre os contribuintes e, ao mesmo tempo, a mais desafiadora.

Enfrentando esse problema, foi apresentado o Projeto de Lei nº 3.887/2020, propondo a criação do imposto único denominado Contribuição sobre Bens e Serviços (CBS), que terá a aplicação de uma alíquota de 12% para os contribuintes em geral e de 5,8% para bancos, seguradoras e planos de saúde, proporcionando as seguintes alterações:

- Acabar com a tributação diferenciada para vários setores e centena de regimes especiais;

- Aumentar a transparência, uma vez que a CBS incidiria apenas sobre a receita bruta, diferente do PIS e da Cofins atualmente;

- Terminar com a cumulatividade na arrecadação, uma vez que o projeto prevê o direito de crédito em todas as fases;

- Uniformizar a incidência tributária, com aplicação para operações envolvendo bens e serviços;

- Diminuir a complexidade da legislação tributária.

Como pode ser observado, o PL nº 3.887/2020 não se trata propriamente de uma reforma tributária. Isso porque essa alternativa busca extinguir somente as contribuições do PIS e da Cofins e substituí-las pela CBS, deixando de fora os demais tributos federais, impostos estaduais e municipais. Logo, não abrange todo o sistema tributário, mas uma “fatia” dele.

5. As profundas mudanças trazidas na PEC 110/2019 e na PEC 45/2019

Toda vez que se inicia os debates sobre a reforma tributária no Brasil, a criação de um imposto sobre o valor agregado (IVA) é tema que desperta grande interesse. Não por acaso, tramitam a PEC nº 110/2019, na Câmara dos Deputados, e a PEC nº 45/2019, no Senado Federal. Em ambas as propostas há a extinção de uma série de tributos, reunindo as bases tributárias em dois novos impostos:

(i) um imposto sobre bens e serviços (IBS), nos moldes dos impostos sobre valor agregado; e

(ii) um imposto específico sobre alguns bens e serviços (Imposto Seletivo).

Embora a base de incidência do IBS em ambas as propostas sejam os bens e serviços – incluindo a exploração de bens e direitos, tangíveis e intangíveis –, elas apresentam diferenças significativas. Por outro lado, tanto a PEC nº 110/2019 quanto a PEC nº 45/2019 buscam justamente a simplificação e a racionalização da tributação sobre a produção e a comercialização de bens e a prestação de serviços.

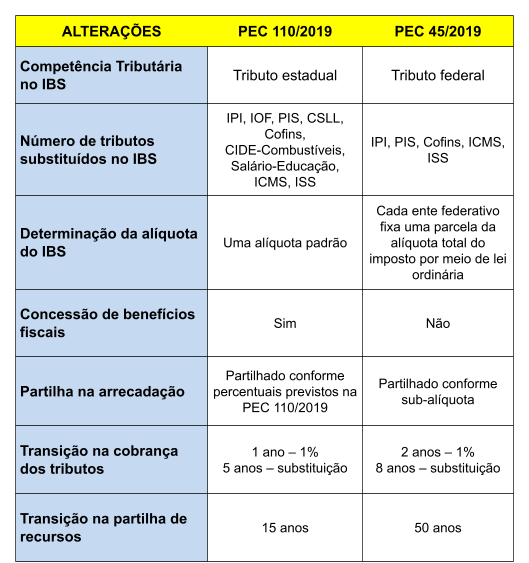

6. O IBS na PEC 110/2019

O Projeto de Emenda Constitucional (PEC) nº 110/2019 trouxe a proposta de substituir o IPI, IOF, PIS, CSLL, Cofins, CIDE-Combustíveis, salário-educação, ICMS (estadual) e ISS (municipal) por apenas o Imposto sobre Operações com Bens e Serviços (IBS), adotando os mesmos moldes de um imposto sobre o valor agregado.

A competência tributária também seria alterada, passando a ser estadual, com a instituição do tributo por intermédio do Congresso Nacional e com iniciativa reservada a representantes dos Estados e Municípios.

As alíquotas do imposto serão fixadas por lei complementar, adotando-se uma alíquota padrão, mas em razão do padrão de determinados bens e serviços, poderão ser fixadas alíquotas diferenciadas. Portanto, pode haver diferenciação de alíquotas a depender do bem ou serviço, mas será aplicada de maneira uniforme em todo o território nacional para aquele produto.

Outra situação que sempre demanda questionamento é em relação à concessão de benefícios fiscais. A PEC nº 110/2019 autorizou a concessão de benefícios fiscais por meio de lei complementar nas operações com alimentos (inclusive aqueles destinados ao consumo animal), medicamentos, transporte público coletivo de passageiros urbano e de caráter urbano, bens do ativo imobilizado, saneamento básico, educação infantil, ensino fundamental, médio e superior e educação profissional.

O produto da arrecadação do IBS, por sua vez, será partilhado entre União, Estados, Distrito Federal e Municípios, com vinculação de percentual sobre a arrecadação para definir a entrega direta de recursos (fundos constitucionais, seguro desemprego, BNDES) e ao piso mínimo de gastos com saúde e educação.

Devido às alterações significativas, a PEC nº 110/2019 também trouxe a previsão de transição para a cobrança dos tributos durante o período de um ano, em que será cobrada uma contribuição de 1%, com a mesma base de incidência do IBS.

Depois, a transição durará cinco anos, sendo os atuais tributos substituídos pelos novos tributos à razão de um quinto ao ano, não podendo os entes federativos alterarem as alíquotas dos tributos a serem substituídos.

Quanto à partilha de recursos, a transição adotada será de quinze anos a partir da criação dos novos impostos.

Assim, a União, os Estados, o Distrito Federal e cada Município receberão uma parcela das receitas dos impostos novos de acordo com a participação que cada um teve na arrecadação dos tributos que estão sendo substituídos.

Após a implementação definitiva do novo sistema de cobrança, prevista para durar 5 anos, a regra será progressivamente substituída pelo princípio do destino, à razão de um décimo ao ano.

7. O imposto seletivo na PEC nº 110/2019

A PEC nº 110/2019 também propõe a instituição do Imposto Seletivo, que terá natureza arrecadatória.

A incidência será sobre as operações envolvendo petróleo e seus derivados, combustíveis e lubrificantes de qualquer origem, gás natural, cigarros e outros produtos do fumo, energia elétrica, serviços de telecomunicações, bebidas alcoólicas e não alcoólicas, e veículos automotores novos, terrestres, aquáticos e aéreos.

8. Outras inovações da PEC nº 110/2019

A PEC nº 110/2019 também trouxe outras inovações, podendo-se destacar:

- Extinção da Contribuição Social sobre o Lucro Líquido (CSLL);

- Transferência do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) da competência estadual para a federal, com o produto da arrecadação destinado aos municípios;

- Ampliação da base de incidência do Imposto sobre Propriedade de Veículo Automotor (IPVA) para incluir aeronaves e embarcações, com produto da arrecadação para os municípios;

- Autorização para criar o IBS adicional para financiar a previdência social.

9. O IBS na PEC 45/2019

A outra proposta de reforma tributária com profundas alterações no sistema tributário nacional é o Projeto de Emenda Constitucional nº 45/2019 da Câmara dos Deputados.

Como já exposto, nessa proposta é apresentada a substituição do IPI, PIS, Cofins, ICMS (estadual) e ISS (municipal) pelo Imposto sobre Bens e Serviços (IBS). Nesse caso, a competência tributária ficaria com a União, ou seja, seria de competência federal.

A instituição do tributo seria por meio de lei complementar, com exceção das alíquotas destinadas à União, aos Estados, ao Distrito Federal e aos Municípios, que podem ser definidas por lei ordinária de cada ente federativo.

Quanto às alíquotas do IBS, a PEC nº 45/2019 propõe que cada ente federativo fixe uma parcela da alíquota do imposto por meio de lei ordinária federal, estadual, distrital ou municipal. Seria uma espécie de “sub-alíquota”, adotada por cada ente para depois se formar uma alíquota única aplicável a todos os bens e serviços consumidos ou destinados aos Municípios e Estados.

Assim, cada ente federativo terá sua parcela na arrecadação do tributo determinada pela aplicação direta de sua “sub-alíquota”. Além disso, vale ressaltar que a PEC nº 45 não permite a concessão de benefícios fiscais.

O período de transição será de dois anos, com a adoção de uma contribuição de 1%, com a mesma base de incidência do IBS. Depois, a transição durará oito anos, sendo os atuais tributos substituídos pelos novos tributos à razão de um oitavo ao ano.

Já a transição da partilha de recursos terá duração bastante longa, alcançando cinquenta anos, sendo que durante vinte anos, a partir da criação dos novos impostos, os Estados, o Distrito Federal e os Municípios receberão:

- Valor equivalente à redução de receitas do ICMS ou ISS, em virtude da extinção desses tributos;

- Valor do aumento/diminuição da arrecadação, em virtude de alterações das alíquotas de competência de cada ente federado;

- Superávit/déficit de arrecadação após consideradas as duas parcelas anteriores, que será distribuído proporcionalmente pelas regras de partilha do novo IBS (princípio do destino mediante apuração do saldo de débitos e créditos);

Depois de ter passado o vigésimo primeiro ano, a parcela equivalente à redução do ICMS e do ISS será reduzida em um trigésimo ao ano, sendo que a receita será distribuída segundo o princípio do destino.

9. Imposto seletivo na PEC 45/2019

A PEC nº 45/2019 também trouxe a previsão do Imposto Seletivo, cuja natureza seria extrafiscal, com o objetivo de desestimular o consumo de determinados bens e serviços. Essa sistemática é muito semelhante ao que ocorre atualmente com produtos como os cigarros, que sofrem uma alta incidência tributária para tentar desestimular o consumo.

A proposta, contudo, não trouxe quais produtos e serviços sofreriam a incidência do Imposto Seletivo, o que caberá à lei ordinária definir quais bens e serviços serão tributados.

10. Comparativo: PEC 110/2019 e PEC 45/2019

Para esquematizar a duas propostas que propõem a criação do IBS, observe a seguir tabela comparativa entre as duas propostas:

Figura 1: PEC 110/2019 X PEC 45/2019

Fonte: Maceno Lisboa da Silva, Vamos Escrever para Arquivei, maio de 2022.

É enorme o desafio de reestruturar o sistema tributário no Brasil de maneira a torná-lo mais neutro, racional e eficiente, além de viabilizar os processos de integração econômica e favorecer a colocação de nossos produtos no mercado internacional. Não por acaso, sempre que esse assunto vira pauta, a reforma tributária é motivo de intenso debate.

As quatro propostas de reforma tributária ainda estão longe de atenderem às necessidades reais do país e precisam de mais diálogo e amadurecimento. Não basta olhar para o vizinho e ver que o sistema lá está dando certo ou é mais bonito e copiar e aplicar aqui.

Cada lugar possui sua estrutura e cultura e, nesse caso, estamos falando de um país com dimensões continentais e extremamente heterogêneo, como é o Brasil. Além disso, a história já mostrou que importar sistemas do exterior nem sempre é a melhor solução.

Não se pode negar a necessidade de uma reforma tributária urgente que vise atender às necessidades dos diversos setores econômicos e que seja capaz de financiar os investimentos públicos necessários. Mas essas soluções precisam ser construídas através do diálogo e com muita paciência.

E isso é o que parece ser justamente o grande desafio do atual Governo, na medida em que é preciso construir um grande debate com a sociedade e com os demais órgãos, se realmente pretende construir reformas que busquem atender às necessidades do país. Afinal de contas, reforma tributária é coisa séria!

⏩ Reforma Tributaria no Brasil, quais os benefícios?

Profissional tributário 2022: por dentro das mudanças

O ambiente tributário brasileiro está sempre em mutação. Por isso, é importante estar sempre se reinventando como profissional também. Pensando nesse contexto, a Arquivei criou um e-book indispensável para todo profissional da área tributária. Nele você aprenderá a notar quais os próximos passos e quais habilidades estão sendo demandadas do Novo Profissional. Além disso:

- Panorama do Cenário de transformação digital na área contábil e fiscal;

- Como se adaptar a contabilidade digital;

- Responsabilidades e habilidades do profissional;

- Dicas para ter destaque na contabilidade digital.

O material é gratuito, clique no botão abaixo e acesse o e-book “O novo profissional contábil e tributário”:

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.