Quando se fala em reforma tributária no Brasil, logo pensamos que temos um sistema tributário totalmente burocrático que deve ser simplificado e adequado, tornando as empresas mais competitivas e trazendo ao contribuinte e investidor maior segurança jurídica.

Assim, se queremos trazer desenvolvimento ao país, é imprescindível a concretização da reforma tributária, visando não só a redução e equilíbrio fiscal, mas principalmente a simplificação das obrigações tributárias principais e acessórias.

1. A necessidade de uma reforma tributária no Brasil

No Brasil há muito tempo se discute a necessidade de uma reforma tributária, visando simplificar, reduzir e alterar o sistema tributário, e buscando principalmente o desenvolvimento econômico e incentivo à criação de novas empresas bem como manutenção das já existentes.

O país possui uma das maiores cargas tributárias do mundo e também milhares de normas tributárias que mudam de forma constante, o que torna o país inseguro para investimentos e planejamentos.

Há tempo se discute uma simplificação do Sistema Tributário, visando não só um equilíbrio na carga fiscal, mas também uma desburocratização do nosso ordenamento tributário, unificando, desta maneira, normas e trazendo mais segurança jurídica aos contribuintes.

2. Porque é preciso implantar de forma ampla

A reforma é necessária e deve ser implantada de forma total, ampla e em todas as esferas.

Uma reforma parcial não adiantaria, pois num primeiro momento pode trazer uma sensação de progresso aos contribuintes e investidores, mas que na prática não vai representar e nem impactar de forma adequada as relações, os procedimentos e a desejada simplificação, equilíbrio e economia pretendida.

A discussão é longa. Entende-se que não há uma “fórmula mágica” ou melhor ou pior proposta em tramitação. O que falta é a coerência e a vontade de realmente simplificar e levar ao contribuinte a praticidade, a desburocratização e tornar a tributação mais justa, razoável e proporcional.

Para quem vivencia no cotidiano e enfrenta a atual realidade tributária em nosso país, os pontos de reforma são conhecidos e traduzidos nos seguintes pilares

A redução de custos com a simplificação: aumentaria a competitividade; geraria renda; aumentaria a arrecadação com empregos e desenvolvimento; e impulsionaria o crescimento econômico.

Segundo o Instituto Brasileiro de Planejamento Tributário (IBPT), existem em vigor no Brasil mais de 63 tributos e 97 obrigações acessórias, que são conjuntos de documento, registros e declarações utilizadas para o cálculo dos tributos.

Tais obrigações e tributos precisam ser enviados ao Fisco, dentro de prazos pré-estabelecidos sob pena de multa, isso sem contar mais de 3.790 normas, o equivalente a 5,9 quilômetros de folhas impressas em papel formato A4, segundo o IBPT.

Deste modo, é necessária uma reforma urgente para evitar tamanha burocracia e perda de tempo e dinheiro, apenas para cumprir, a cada dia, uma média de 30 novas regras ou atualizações tributárias, que são editadas no país – ou seja, a cada 60 minutos, mais de uma nova norma tem que ser seguida ou levada em conta no cálculo dos impostos.

Além disso, cada vez mais nos deparamos com empresas, que devido à falta de simplificação e alta carga tributária, muitas vezes de forma desproporcional, caminham para a quebra.

Também observamos empresas que são penalizadas e multadas por mero desconhecimento e falta de estrutura para se adequar as mudanças repentinas e continuadas das normas.

Se buscamos o desenvolvimento econômico com a debatida Reforma Tributária, teremos que ter como prioridade os pilares mencionados. Caso contrário, será apenas mais uma reforma, sem efeito prático ao contribuinte e certamente não teremos o objetivo almejado.

3. Das propostas em tramitação para reforma tributária

Atualmente temos em discussão no congresso nacional a PEC nº 110/2019, do Senado Federal, e pela PEC nº 45/2019, da Câmara dos Deputados, ambas tratando de reforma tributária.

Antes de adentrar ao mérito de principais pontos de cada uma, destacamos que este fato de haver 2 propostas distintas já é um indicativo ruim.

A divergência política se sobrepõe ao objetivo principal que é o bem comum e desenvolvimento econômico pleno, através da simplificação, redução e desburocratização do sistema tributário nacional.

3.1 – A PEC 110/2019

Em relação a PEC nº 110/2019, já conhecida por ter conteúdo similar ao Substitutivo aprovado na Comissão Especial da PEC nº 293/2004, da Câmara dos Deputados, em dezembro de 2018, tendo como relator o Deputado Luiz Carlos Hauly, tem por proposta a criação de Imposto sobre Bens e Serviços (IBS) nos moldes do que existe em países industrializados e sem tributar medicamentos e alimentos.

Com essa proposta, teríamos ainda um Imposto Seletivo, que por sua vez, incidirá sobre produtos específicos, definidos sempre através de Lei Complementar.

A adoção do Imposto sobre Bens e Serviços também promete ser favorável na relação entre os entes federados pois o Imposto possuirá base de incidência ampla para todos os entes, encerrando os desgastantes conflitos de competência entre Estados e Municípios para a definição do que é compreendido como mercadoria (ICMS) ou serviço (ISS).

Atualmente segundo informação no site do Senadora Federal , aguarda-se pauta na Comissão de Constituição e Justiça CCJ do Senado Federal.

3.2 A PEC 45/2019

Enquanto a proposta de reforma tributária em análise no Senado PEC 110/2019 pode aumentar a participação dos municípios na distribuição dos tributos, a PEC 45/2019, em tramitação na Câmara, garante maior flexibilidade para que os estados possam obter equilíbrio em suas contas.

Pelo texto da PEC 45/2019, estão vedados incentivos, isenções ou redução de base de cálculo. Um dos pontos polêmicos e que merece destaque e atenção, é a questão da forma de distribuição das receitas entre Estados e Municípios.

Isso porque deve haver plena segurança jurídica na divisão de valores, visando o equilíbrio orçamentário e evitando perdas de arrecadação que podem comprometer as obrigações e atuação dos Estados e Municípios em seu papel zelador dos direitos dos cidadãos.

Um ponto positivo da proposta da PEC 45/2019 é possibilitar aos optantes do Simples a escolha do regime de débitos e créditos. Por outro lado, um dos maiores entraves é em razão da suposta quebra da forma federativa do Estado (inciso I, do § 4º, do art. 60 da CF) ao suprimir dos Estados e dos Municípios os impostos privativos de maior arrecadação.

Outro ponto que merece destaque são: as alíquotas uniformes de 25% sobre todos os bens e serviços, bem como a falta de simplificação do sistema tributário.

Atualmente conforme informação no site da Câmara dos Deputados, aguarda-se tramitação na Comissão Especial da Reforma Tributária.

4. Reforma da PEC da reforma

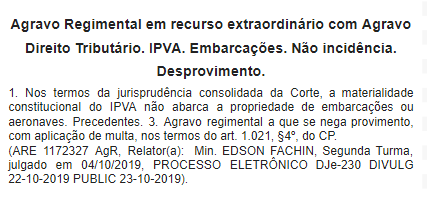

Mal foi implantada e já notamos que em relação a PEC 110/2019 há pontos que foram consolidados pela jurisprudência a favor dos contribuintes, que neste momento são positivados como forma de onerar o contribuinte de forma equivocada, como a inserção no inciso III do artigo 155, prevendo expressamente a tributação de veículos aquáticos e aéreos no IPVA.

Ou seja, há necessidade de um debate mais amplo por profissionais que atuam diretamente na área tributária para evitar que a reforma não seja paliativa e não traga verdadeiros avanços no sistema tributário. Isso porque o Supremo Tribunal Federal – STF – entende que não incide Imposto de Propriedade de Veículos Automotores (IPVA) sobre embarcações. Veja:

Este importante ponto, de adequação da reforma e orientação das PECs em trâmite, de acordo com a atual jurisprudência em matéria tributária dos Tribunais Superiores, merece muita atenção.

Não adianta uma reforma que inova, simplifica e reduz, mas que aumenta, dificulta e traz temas e regulamentações contrárias a atual jurisprudência. Isso representa um retrocesso.

Portanto, não há dúvidas sobre a necessidade de uma reforma tributária. Uma verdadeira reforma poderá reduzir, simplificar e adequar o sistema tributário de forma eficaz e ampla.

Se você tiver dúvidas ou deseja fazer suas considerações comente aqui ou envie diretamente para o autor: augustofauvel@vamosescrever.com.br .

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.