A organização dos documentos fiscais eletrônicos (DFes) de uma empresa é essencial para manter os processos internos em conformidade, assegurando o atendimento das obrigações fiscais e tributárias.

Pela legislação, a empresa é obrigada a manter os arquivos armazenados pelo prazo de 5 anos. Para o caso da Nota Fiscal Eletrônica (NFe), é o arquivo digital XML que possui a validade jurídica e deve ser armazenado. Já para o documento auxiliar da nota fiscal eletrônica (DANFE), que é o impresso que acompanha a mercadoria, há a necessidade do armazenamento somente se constar alguma anotação de recusa de mercadoria, para que seja apresentado caso solicitado em fiscalização.

Dada essa breve introdução, neste artigo vamos falar mais detalhadamente sobre as obrigações fiscais e a organização dos DFes!

Principais obrigações fiscais para as empresas

O Regime de Tributação determina alíquotas, base de cálculo e como será realizada a apuração e o recolhimento de impostos e contribuições na empresa – Simples Nacional, Lucro Real e Lucro Presumido.

A empresa deve considerar o Regime de Tributação aplicado e a atividade exercida para prosseguir com seu planejamento estratégico e definir os procedimentos internos necessários para que possa atender com segurança, seja de prazo ou de informações, as obrigações mensais e anuais que devem ser elaboradas e entregues.

Conforme previsto na legislação, os casos de omissão, erro ou atraso na entrega das informações estão sujeitos a multas e penalidades.

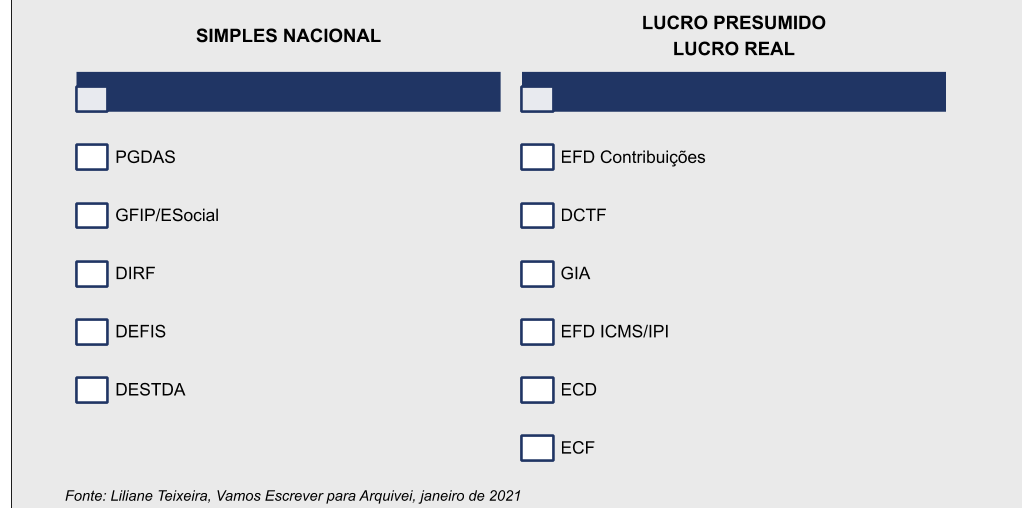

Vamos listar abaixo algumas das obrigações atendidas em âmbito estadual e federal:

Nesse sentido, o profissional contábil deve permanecer atualizado e também acompanhar a agenda de obrigações, para atender corretamente os prazos e as declarações que deverão ser elaboradas e entregues conforme o perfil da empresa.

Irregularidades fiscais em números

O cruzamento do fisco está cada vez mais rigoroso considerando que estamos na era digital, já que a sincronização das informações é bem mais rápida e precisa. Assim, a Receita Federal e as Secretarias da Fazenda contam com o apoio de sistemas de informações para o cruzamento dos dados e apontamento de irregularidades.

Em 2019, a Receita Federal notificou mais de 5000 mil empresas por divergências no Imposto de Renda Pessoa Jurídica (IRPJ) e na Contribuição Social do Lucro Líquido (CSLL), do ano calendário 2014, por irregularidades apresentadas na insuficiência de recolhimentos em confronto com as declarações de Escrituração Contábil Fiscal (ECF) e Declaração de Créditos e Débitos Federais (DCTF).

Em 2018, a Secretaria da Fazenda de São Paulo notificou 700 empresas optantes pelo Simples Nacional no cruzamento das informações das operações de cartão crédito/débito em confronto com as Notas Fiscais Eletrônicas e Cupons Fiscais Eletrônicos.

Nesse cenário podemos identificar que não só as grandes empresas estão sujeitas a notificações e penalidades, mas também as pequenas empresas.

Consequências das irregularidades para as empresas

A legislação do Estado de São Paulo, em seus artigos 527 a 530 do RICMS-SP/00, prevê multas e autuações para o descumprimento das obrigações: falta de escrituração de documentos, erros ou omissão, atraso de entregas, entre outros. As multas variam sobre o valor da operação ou do imposto, conforme cada situação.

Vemos então a necessidade da empresa definir o percurso desses documentos entre os departamentos e a integração das informações entre eles, a fim de garantir a conformidade das obrigações fiscais e tributárias.

A manifestação do destinatário nos documentos fiscais traz segurança jurídica para a operação, além de contribuir para a verificação das operações realizadas e os arquivos devidamente armazenados. O ideal é criar um cenário de sincronização em que é possível reduzir, e até eliminar, os riscos de multas e autuações perante a fiscalização.

Dessa forma, a boa organização dos documentos fiscais otimiza as informações entre os vários departamentos da organização – compras, vendas, contábil, financeiro, estoque, fiscal, contábil etc. — além de contribuir para o planejamento estratégico da empresa, que pode contar com informações seguras para a geração dos relatórios de apoio gerencial.

Se você tiver dúvidas, ou deseja fazer suas considerações, comente abaixo ou escreva diretamente para a autora: lilianeteixeira@vamosescrever.com.br .

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.