O prazo para entrega da ECD (Escrituração Contábil Digital) é dia 31 de maio de 2019, sexta-feira.

Caso sua empresa seja tributada com base no lucro presumido, é necessário se atentar aos detalhes dessa obrigatoriedade.

Você vai ver neste artigo:

- Nova regra da ECD para Lucro Presumido

- Mudanças da ECD

- Entenda a Tributação com Lucro Presumido

- ECD 2019

- Instrução Normativa RFB Nº 1774, DE 22 DE DEZEMBRO DE 2017

Nova regra da ECD para Lucro Presumido

Manutenção de uma única regra de obrigatoriedade de entrega da ECD para as empresas: distribuição, a título de lucro, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela de lucros ou dividendos superior ao valor da base de cálculo do IRPJ diminuída dos impostos e contribuições a que estiver sujeita.

Obrigatoriedade de entrega da ECD pelas PJ tributadas pelo lucro presumido

O art. 3º-A da Instrução Normativa RFB nº 1.420/2013 é complementar ao seu art. 3º, ou seja, há duas regras vigentes para obrigatoriedade de entrega da ECD pelas pessoas jurídicas tributadas com base lucro presumido a partir do ano-calendário 2016, reproduzidas abaixo:

– as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita (Art. 3º, II, da Instrução Normativa RFB nº 1.420/2013); ou

Está gostando do conteúdo do artigo? Assine nossa Newsletter!

– as pessoas jurídicas tributadas com base no lucro presumido que não se utilizem da prerrogativa prevista no parágrafo único do art. 45 da Lei nº 8.981, de 1995 (Art. 3º-A, II, da Instrução Normativa RFB nº 1.420/2013)

Portanto, se a pessoa jurídica tributada com base no lucro presumido se enquadrar em, pelo menos, uma das regras supramencionadas, está obrigada a entregar a ECD a partir do ano-calendário 2016.

Mudanças da ECD

Através da Instrução Normativa RFB 1.774/2017, descrita abaixo neste artigo, foram editadas normas sobre a Escrituração Contábil Digital (ECD), válidas a partir de 2018, para as demais empresas, além de enquadradas no Lucro Presumido.

As principais novidades em relação às normas até então vigentes são:

- Compatibilização com o texto da Lei nº 8.934, de 18 de novembro de 1.994, que estabelece que autenticação de documentos de empresas de qualquer tamanho, realizada por meio de sistemas públicos, dispensa qualquer outra forma de autenticação; e que a comprovação da autenticação poderá ser realizada por meio eletrônico. Na ECD, a comprovação da autenticação é o próprio recibo de transmissão.

- Inclusão da obrigatoriedade de entrega da ECD para Microempresa (ME) ou Empresa de Pequeno Porte (EPP) que receba aporte de capital, conforme previsão da Resolução CGSN nº 131/2016.

O que diz a Resolução CGSN nº 131/2016:

- A A ME ou EPP que receber aporte de capital na forma prevista nos arts. 61-A a 61-D da Lei Complementar nº 123, de 2006, deverá manter Escrituração Contábil Digital (ECD), e ficará desobrigada de cumprir o disposto no inciso I do caput e no § 3º. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 26, § 15; art. 27)

- Inclusão do texto que dispõe sobre a entrega facultativa da ECD, no caso de empresário ou sociedade empresária, com o objetivo de atender o disposto no art. 1.179, da Lei nº 10.406/2002.

- O art. 4º foi atualizado. A mudança ocorreu no nome: mudou de Programa Validador e Assinador (PVA) para Programa Gerador de Escrituração (PGE). A versão com nome anterior não permitia a edição de registros ou campos do leiaute dentro do programa, que servia somente para validar o arquivo da ECD e assiná-lo. Desde 2014, é possível editar registros, campos dentro de programa e ainda produzir toda a ECD a partir do próprio programa. Por isso, houve a alteração da denominação do programa da ECD.

- Em virtude da publicação do CTG 2001 (R3), de 18 de agosto de 2017, que define as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (SPED), e incluiu os itens 15 a 21 na norma, foi realizada a atualização do art. 6º da Instrução Normativa RFB 1.774/2017.

- Manutenção de uma única regra de obrigatoriedade de entrega da ECD para as entidades imunes/isentas: auferiram, no ano-calendário, receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados cuja soma seja igual ou superior a R$ 4.800.000,00 (um milhão e duzentos mil reais) ou ao valor proporcional ao período a que se refere a escrituração contábil.

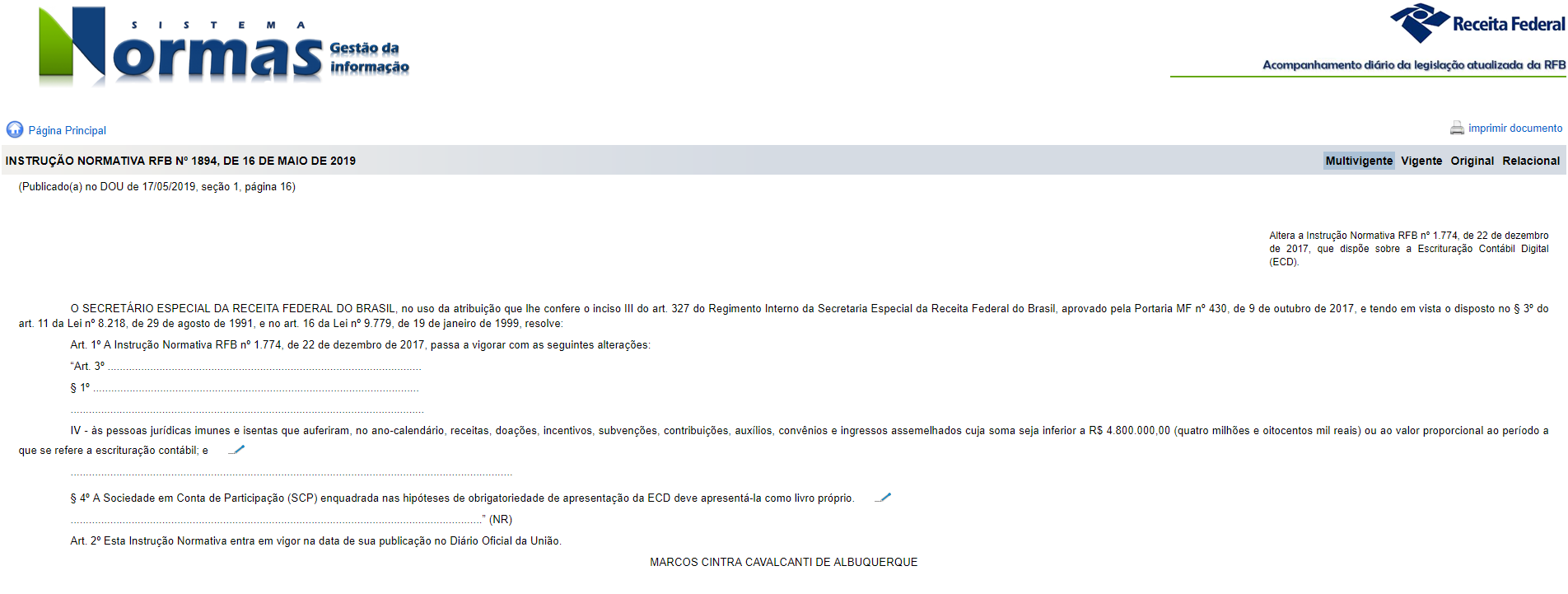

Essa última regra foi alterada em 17 de maio de 2019 na Instrução Normativa RFB n° 1.894/2019, conforme segue abaixo:

Entenda a Tributação com Lucro Presumido

Entenda a Tributação com Lucro Presumido

Entenda a Tributação com Lucro Presumido

Entenda a Tributação com Lucro Presumido

O Lucro Presumido é um dos diversos tipos de regime tributário.

As condições para se enquadrar neste regime são:

-

- que fature abaixo de R$78 milhões anuais

- não se opere em ramos específicos, como bancos e empresas públicas.

Empresas do Lucro Presumido têm alíquotas de imposto que variam de acordo com o tipo de atividade exercida, de 1,6% até 32% sobre o faturamento.

No regime de Lucro Presumido, se pagam várias guias específicas para identificar cada imposto e obrigações acessórias, diferentemente do Simples Nacional, onde é gerada somente uma guia, a DAS.

No Lucro Presumido, os impostos recolhidos mensalmente e suas alíquotas são:

- PIS: 0,65%;

-

- COFINS (Contribuição para o Financiamento da Seguridade Social): 3%;

- ISS (Imposto Sobre Serviço): de 2,5 à 5% conforme a cidade e serviço prestado;

Ainda existem os impostos com recolhimento trimestral:IRPJ (Imposto de Renda) e CSLL (Contribuição Social Sobre o Lucro Líquido)

Alíquota de impostos sobre atividades

Os tributos para o Lucro Presumido são somados em 11,33% em âmbito federal mais o ISS que pode variar de 2% a 5% de acordo com suas atividades.

ECD 2019

A Escrituração Contábil Digital foi criada em 2008 como um projeto relativo à entrega de informações contábeis por algumas empresas. Ela substitui a escrituração em papel transmitida ao Fisco por todas as sociedades empresárias tributadas pelo lucro real.

A ECD foi criada para fins fiscais e previdenciários, deve ser entregue ao SPED e deve conter livros contábeis emitidos eletronicamente. Dentre esses arquivos devem conter, se existirem:

- Livro Diário e seus auxiliares,

-

- Livro Razão e seus auxiliares, e

- Livro Balancetes Diários, com balanços e fichas de lançamento comprobatórias do que está transcrito.

Para realização da escrituração com segurança em relação a sua autoria, é necessária a utilização de Certificado Digital, podendo ser A1 ou A3.

Preparamos um podcast para você ouvir mais sobre o ECD 2018! Clique no link abaixo:

Instrução Normativa RFB Nº 1774, DE 22 DE DEZEMBRO DE 2017

No art. 3º, §1º, inciso V, da Instrução Normativa RFB nº 1.774, de 22 de dezembro de 2017, publicada no Diário Oficial da União de 27 de dezembro de 2017, seção 1, página 45,

Onde se lê: “V – às pessoas jurídicas tributadas com base no lucro presumido que não distribuíram, a título de lucro, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela de lucros ou dividendos superior ao valor da base de cálculo do IRRF diminuída dos impostos e contribuições a que estiver sujeita.

Leia-se: “V – às pessoas jurídicas tributadas com base no lucro presumido que não distribuíram, a título de lucro, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela de lucros ou dividendos superior ao valor da base de cálculo do imposto sobre a renda, diminuída dos impostos e contribuições a que estiver sujeita.”;

E no art.4º da Instrução Normativa RFB nº 1.774, de 22 de dezembro de 2017,

Onde se lê: “Art. 4º A ECD deve ser gerada por meio do Programa Gerador de Escrituração (PGE), desenvolvido pela RFB e disponibilizado na Internet, no endereço .

Leia-se: “Art. 4º A ECD deve ser gerada por meio do Programa Gerador de Escrituração (PGE), desenvolvido pela RFB e disponibilizado na Internet, no endereço http://sped.rfb.gov.br.”.

Se você tem alguma dúvida sobre a ECD, mande-as para nossa equipe! Estamos preparando materiais exclusivos sobre o tema!

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.