Ainda sem data definida, a extinção da GIA (Guia de Informação e Apuração do ICMS) em São Paulo é um tema que gera muitas controvérsias e dúvidas entre os empresários e contabilistas, os quais estão no caminho para se adequar às inúmeras exigências da Sefaz.

Diante desse cenário, neste artigo traremos de forma detalhada como deve ser feito o ajuste do diferencial de alíquotas no Sped Fiscal para que não ocorram divergências no confronto da Sefaz entre a GIA e o Sped ICMS/IPI.

1. Projeto eliminação da GIA

O Projeto Eliminação da GIA é a denominação atribuída pelo fisco estadual de São Paulo ao período de transição para a extinção completa da GIA. O intuito desse projeto seria eliminar a entrega mensal de duas declarações similares, a GIA e o Sped Fiscal, e ao final do projeto permaneceria obrigatória apenas a entrega do arquivo Sped Fiscal. Para isso, os contribuintes estão sendo orientados durante esse período transitório em relação à inclusão de ajustes no arquivo Sped Fiscal.

As obrigações acessórias GIA e Sped Fiscal possuem diversas informações equivalentes, em que o arquivo Sped Fiscal segue os padrões estabelecidos pela Receita Federal do Brasil, e cada unidade federativa inclui os ajustes específicos com códigos e campos diferentes por estado.

Já o arquivo da GIA possui informações sumarizadas por operações, não contendo o mesmo número de detalhes do Sped Fiscal. Porém, mesmo tendo informações resumidas, ainda contamos com algumas informações que constam na GIA e que não há campo para declarar no Sped Fiscal. A partir dessa diferença, são criados os ajustes por documento.

1.1 O que é SPED ICMS/IPI?

O SPED ICMS/IPI, também comumente denominado de Sped Fiscal, é a Escrituração Fiscal Digital – EFD, que constitui um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil.

Além disso, também contém registros de apuração de impostos referentes às operações e às prestações praticadas pelo contribuinte, que se referem à apuração e ao cálculo do ICMS e do IPI. Esse arquivo deverá ser assinado digitalmente e transmitido via internet ao ambiente Sped – Sistema Público de Escrituração Digital.

1.2 O que é a GIA/SP?

A GIA é o instrumento por meio do qual o contribuinte inscrito no Cadastro de Contribuintes do ICMS e obrigado à escrituração de livros fiscais deve declarar determinadas informações econômico-fiscais, segundo o regime de apuração do imposto a que estiver submetido. Além disso, esse arquivo é digital e transmitido por um sistema próprio desenvolvido exclusivamente para as regras de validação do estado de São Paulo.

Nos próximos tópicos deste artigo, traremos algumas explicações simples da geração e utilização do sistema Nova GIA, programa utilizado para gerar e transmitir a GIA/SP, bem como os arquivos retificadores.

1.2.1 Como transmitir a GIA/SP?

Para efetuar a transmissão da GIA/SP, é utilizado o sistema Nova GIA. Geralmente, os sistemas utilizados para a escrituração fiscal e a integração contábil contam também com a criação do arquivo “pré-formatado” para a geração da GIA.

Os arquivos, então, podem ser importados ou gerados manualmente dentro do sistema Nova GIA. Após a validação do sistema, em que cada declaração deverá ser analisada, e passar pelo menu CONSISTIR, é possível gerar o arquivo para transmissão.

A transmissão do arquivo exportado do Nova GIA é feita por meio do navegador de internet, no portal Posto Fiscal Eletrônico. Para a transmissão é exigido login e senha, sendo possível acessar com o usuário do sócio responsável pela empresa ou contabilista responsável. Assim, o arquivo exportado do Nova GIA é carregado na página e transmitido.

1.2.2 Como enviar a GIA/SP substitutiva?

A substituição da GIA é feita nos mesmos moldes da entrega da declaração original, porém, para a substituição, é necessário recolher a taxa estadual de serviços eletrônicos, atualmente disponível para recolhimento na forma de taxa única por serviço, ou na forma de taxa anual, em que o contribuinte fica apto a utilizar diversos serviços pelo período de 12 meses.

1.2.3 Como recuperar arquivo GIA/SP?

Os arquivos GIA transmitidos podem ser consultados por meio do portal Posto Fiscal Eletrônico, em que é possível consultar as informações apresentadas através de relatórios, não sendo possível exportar o arquivo novamente para edições, apenas relatórios para consulta.

2. Diferencial de alíquotas

Tendo em vista que este tópico é o principal foco deste artigo, traremos a questão do diferencial de alíquotas com a maior riqueza de detalhes para demonstrar as relações de informações entre a GIA/SP e o arquivo da EFD ICMS/IPI.

No mesmo sentido, o diferencial de alíquotas que trataremos neste artigo é o valor de ICMS recolhido na entrada de mercadorias interestaduais por contribuintes do ICMS, quando da aquisição de mercadorias destinadas a uso e consumo ou destinadas ao ativo imobilizado, na situação em que o percentual da alíquota interna for superior ao da alíquota interestadual. A seguir, confira os detalhes.

2.1 Lançamento do diferencial de alíquotas na GIA

O sistema atualmente utilizado para a geração da GIA foi criado em 1998, sob o título de “Nova GIA”. Os moldes para a declaração das informações neste arquivo são apenas o resumo das operações, por CÓDIGO FISCAL DE OPERAÇÕES, o que, em comparação com o arquivo da EFD ICMS/IPI, pode se denominar como uma declaração simplificada das informações.

Para esse sistema não há exigência de discriminação por documento fiscal, apenas por operações, sendo o total por CFOP, e para as operações interestaduais, o total por CFOP separado por UF, conforme consta abaixo:

Imagem 1: Discriminação por código fiscal de operações

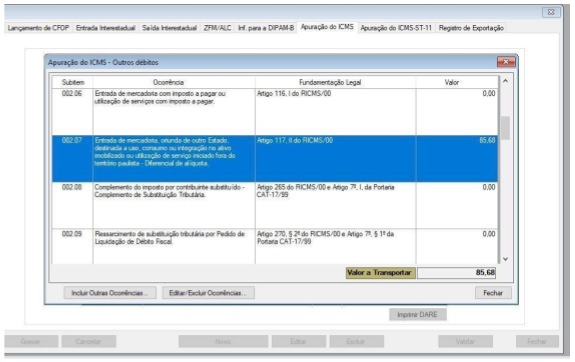

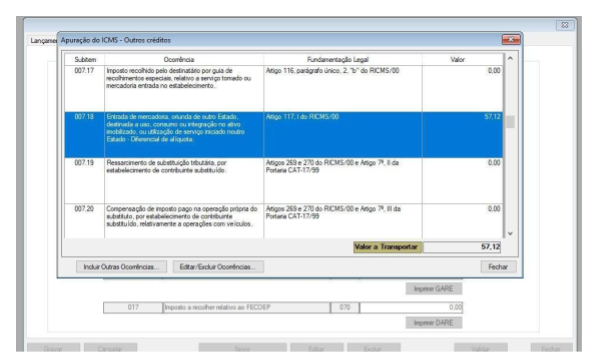

O valor do diferencial de alíquotas na GIA será lançado na apuração de ICMS, mediante os códigos abaixo:

- 002.07 “Artigo 117, II do RICMS/00 Própria”, sendo o valor do débito.

- 007.18 “Artigo 117, I do RICMS/00 Própria”, com o valor do crédito conforme destacado no documento fiscal, ou em casos de ser o remetente optante pelo Simples Nacional, o valor do ICMS de acordo com a alíquota interestadual.

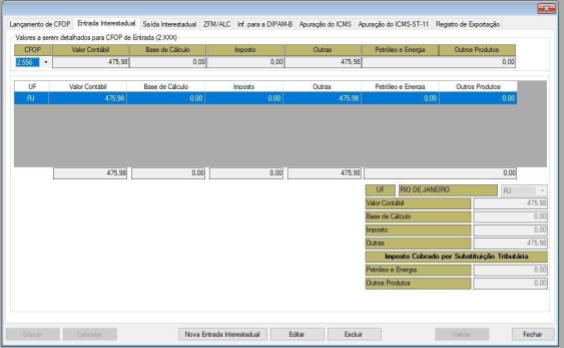

Abaixo temos como as informações devem ser demonstradas no sistema Nova GIA:

Imagem 2: Disposição das informações no sistema Nova GIA

Imagem 3: Disposição das informações no sistema Nova GIA (2)

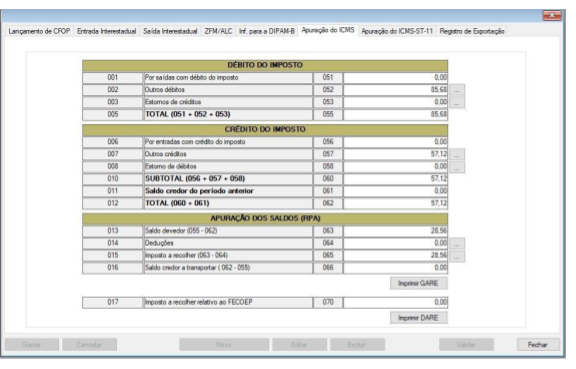

Imagem 4: Informações relativas à apuração do ICMS

2.2 Lançamento do diferencial de alíquotas na EFD ICMS/IPI

Na EFD ICMS/IPI, para os contribuintes do ICMS localizados no estado de São Paulo, os valores do diferencial de alíquota deverão ser lançados utilizando o campo de ajustes, sendo os registros C195 E C197, por documento fiscal, informando os valores de débito e crédito que deverão constar na apuração de ICMS, conforme segue:

2.2.1 O Registro C195

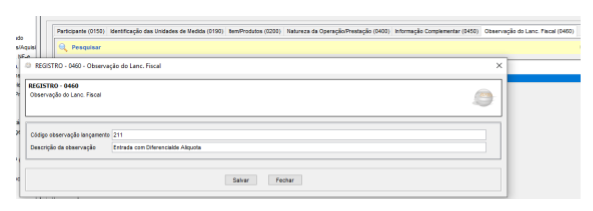

O Registro 0460 é a tabela de códigos que será utilizada no registro C195, conforme segue o exemplo abaixo:

Imagem 5: Registro 0460 – tabela de observações do lançamento fiscal

O Registro C195 deve ser informado quando, em decorrência da legislação estadual, houver ajustes nos documentos fiscais, informações sobre diferencial de alíquota, antecipação de imposto e outras situações. Essas informações equivalem às observações.

Sem a criação deste Registro não é possível a inclusão do registro filho C197. O código é de controle interno e pode ser criado seguindo as demandas já existentes de códigos, a critério de cada contribuinte.

Imagem 6: Registro C195: observações do lançamento fiscal (código 01, 1B, 04, 55 e 65)

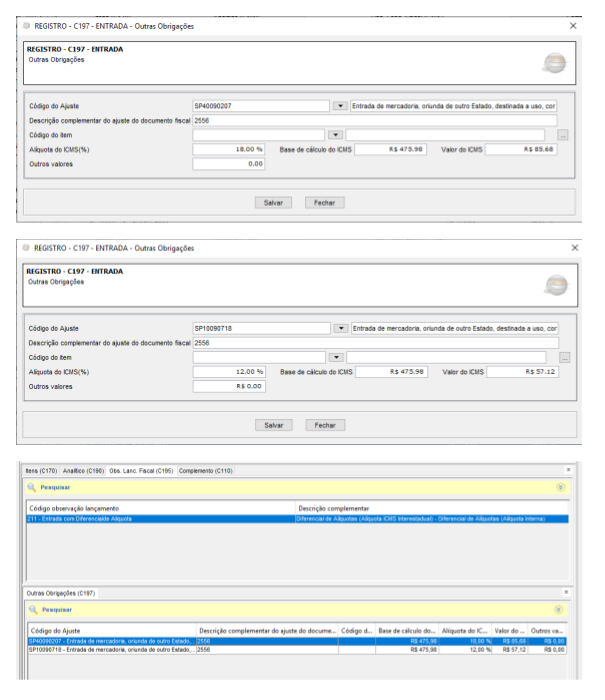

2.2.2 O Registro C197

Esse registro tem por objetivo detalhar outras obrigações tributárias, ajustes e informações de valores do documento fiscal do registro C195, que podem ou não alterar o cálculo do valor do imposto.

Além disso, esse registro será utilizado também por contribuinte para o qual a Administração Tributária Estadual exija, por meio de legislação específica, apuração em separado, que é o caso do recolhimento do diferencial de alíquota. Esses valores constam na apuração de ICMS no lançamento de ajuste a crédito e ajuste a débito, conforme o código. Nesse caso, o Estado publicará a Tabela 5.3 com os códigos de ajustes específicos para cada operação.

Abaixo temos os códigos que devem ser utilizados para os lançamentos de ajuste de documento, referentes aos valores de diferencial de alíquota.

Tabela 5.3 – Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal Utilização obrigatória a partir de 01.01.2016.

SP40090207:

Entrada de mercadoria, oriunda de outro Estado, destinada a uso, consumo ou integração no ativo imobilizado ou utilização de serviço iniciado fora do território paulista – Diferencial de alíquota. Artigo 117, II do RICMS/2000

SP10090718:

Entrada de mercadoria, oriunda de outro Estado, destinada a uso, consumo ou integração no ativo imobilizado, ou utilização de serviço iniciado noutro Estado – Diferencial de alíquota. Artigo 117, I do RICMS/2000

Imagem 7: Registro C197: outras obrigações tributárias, ajustes e informações de valores provenientes de documento fiscal

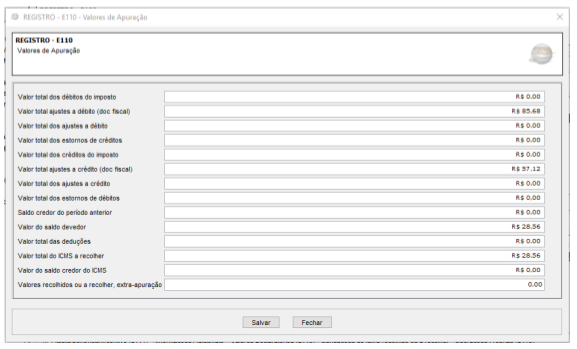

Na apuração do ICMS no registro E110, os valores escriturados referentes aos ajustes do cálculo de diferencial de alíquota, no registro C197, serão demonstrados nos campos “valor total dos ajustes a débito doc fiscal” e “Valor total dos ajustes a crédito doc fiscal”, conforme vemos na imagem abaixo:

Imagem 8: Apuração do ICMS no registro E110

3. Comentários gerais

O leiaute da EFD não prevê todos os campos que atualmente são informados nos lançamentos por CFOP na GIA. Assim, com a finalidade de adequar os campos que existem na declaração GIA e incluir essas informações complementares na EFD, a Secretaria da Fazenda dispõe o uso do ajuste de documentos, sendo o registro C197 na EFD.

Conforme disposto neste artigo, tratamos do ajuste para os casos de diferencial de alíquota na ocasião da entrada interestadual de mercadorias, destinadas ao uso e consumo. Porém, é importante lembrar que esse registro no EFD ICMS/IPI é utilizado para diversos ajustes de documentos fiscais, o que se deve atentar para os outros ajustes.

Por fim, o projeto de eliminação da GIA ainda não tem data final para a entrega dessa obrigação acessória. Portanto, cabe aos contribuintes e contabilistas se atentarem para a adequação completa da escrituração fiscal antes do final do projeto, evitando assim retificações da EFD.

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.