Está sem tempo para ler ou quer consumir o conteúdo sobre COP de uma forma diferente? Dê o play e escute o artigo!

Confira neste artigo o que é CFOP, como consultar o código na nota, como selecionar o CFOP correto, quais erros evitar e como acessar a tabela gratuitamente:

O que é CFOP?

A sigla CFOP significa Código Fiscal de Operações e Prestações das entradas e saídas de mercadorias intermunicipal e interestadual. Trata-se de um código numérico que identifica a natureza de circulação da mercadoria ou a prestação de serviços de transporte. É através dele que se define se a operação fiscal terá ou não recolhimento de impostos.

Por isso, a CFOP nada mais é, do que um código numérico que identifica a natureza de circulação de uma mercadoria ou a prestação de serviço.

O seu código, obrigatoriamente, será informado nos documentos fiscais quando houver entradas (compra) e saídas (venda). Também existirá a obrigatoriedade do registro estar preenchido:

- Nas notas fiscais eletrônicas;

- No conhecimento de transporte eletrônico;

- Nas obrigações acessórias e/ou arquivos magnéticos;

- Dentre outros exigidos em lei.

Como consultar o código CFOP na NFe emitida?

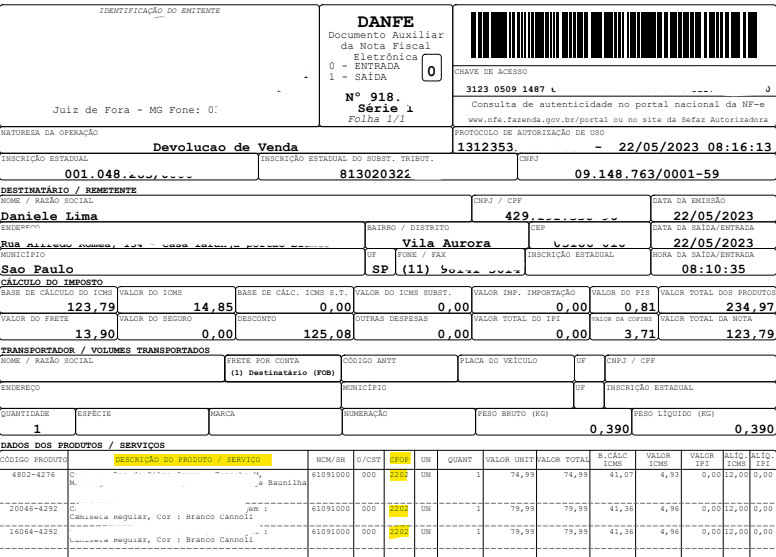

Para consultar o código CFOP na NFe emitida é bem simples. Normalmente, todas as documentos auxiliares eletrônicos (DANFe) possuem um layout bem parecido.

Para localizar o código, busque na área de “natureza da operação”. É comum encontrar o CFOP próximo a este campo, na parte superior da nota fiscal. No exemplo abaixo, o CFOP está como “Devolução de Venda”.

Além disso, o CFOP também pode estar inserido nas colunas de detalhamento de produtos e serviços, que descreve o que foi comercializado naquela nota fiscal.

Veja o exemplo abaixo, sinalizado em amarelo:

Quem define o CFOP na NFe?

Ao emitir a nota fiscal, o CFOP utilizado define a operação: remessa para conserto, devolução de compras, devolução de vendas, compra de mercadorias para revenda, entre outros.

É muito importante a atenção na operação que será realizada, pois ela define a tributação do documento fiscal. Por exemplo, uma operação de venda possui tributação distinta de uma operação de remessa de demonstração, assim como são códigos de operações – CFOP – diferentes para cada uma delas.

Como exemplo, podemos citar a emissão de uma nota fiscal efetuada por um comércio. Ao emitir um documento fiscal de uma venda de mercadoria identifica a operação com um CFOP distinto ao de fabricante do produto.

A operação pode ter a característica de Entrada ou Saída no estabelecimento.

- Para a operação de entrada, o início do CFOP : 1, 2 ou 3.

- Para a operação de saída, o início do CFOP : 5, 6 ou 7.

É importante ressaltar que os responsáveis pela emissão dos documentos devem parametrizar a emissão das notas fiscais em conformidade com a operação que será realizada, considerando tanto a aplicação do CFOP correto quanto tributações.

Vamos a um exemplo prático:

- Vendedor/ Remetente: Indústria

- Adquirente/ Destinatário: Comércio

- Operação: Venda de Mercadoria

- Estabelecimento/ Entrega: Emitente/ Destinatário: São Paulo/SP

- Tributação da mercadoria: Tributado Integralmente

Como funcionam os CFOPs de entrada e saídas da tabela?

Veja a seguir quais são os CFOPs da tabela:

- primeiro dígito sendo 1: entrada e/ou aquisições de serviços do estado, para quando quem envia e quem recebe estão no mesmo estado;

- primeiro dígito sendo 2: entrada e/ou aquisições de serviços de outros estados, para quando há diferenças de estados entre quem envia e quem recebe os produtos ou serviços;

- primeiro dígito sendo 3: entrada e/ou aquisições de serviços do exterior, usado quando a empresa contrata serviços ou compra produtos de outros países.

Já os CFOPs de saída são:

- primeiro dígito sendo 5: saídas ou prestações de serviços para o estado — segue a mesma lógica do dígito 1, mas a emitente da nota é quem envia o produto ou presta o serviço para alguém dentro do mesmo estado;

- primeiro dígito sendo 6: saídas ou prestações de serviços para outros estados — numa situação semelhante ao dígito 2, mas novamente quem emite o documento está prestando serviços ou enviando produtos para alguém de outro estado;

- primeiro dígito sendo 7: saídas ou prestações de serviços para o exterior quando a empresa que emite a nota destina seu produto, ou serviço ao exterior.

É comum e permitido que uma única nota fiscal tenha mais de um CFOP, se as operações descritas foram da mesma natureza.

Quais os principais erros a evitar?

Pode ser um pouco óbvio, mas é muito importante evitar errar o código CFOP no momento de emissão de uma nota fiscal.

Isso porque errar o código CFOP na nota pode ocasionar na tributação indevida da operação. Ou seja, apenas um único erro pode afetar todos os documentos fiscais emitidos pela empresa.

Quando um código errado é informado na nota fiscal, a empresa não recolhe os impostos corretamente. Consequentemente, a empresa estará sujeita às penalidades da Receita Federal, como multas e acusação de sonegação de impostos.

Como fazer uma carta de correção para CFOP errado?

Se o código CFOP foi informado errada na NFe, será necessário cancelar aquela nota e emitir outra.

Se o prazo de cancelamento já tiver passado, será necessário fazer uma carta de correção para a Sefaz.

É possível fazer a alteração do CFOP com essa carta, desde que ela não altere a natureza dos impostos. Além disso, dá para corrigir outras informações, como as datas de emissão ou saída, códigos fiscais, endereço e razão social do destinatário, entre outras coisas.

O primeiro passo para enviar a enviar a carta é abrir o seu sistema de emissão de notas ou acessar o portal da Sefaz do seu estado.

Depois, você deve acessar a nota e escrever um texto indicando o código está errado e qual alteração deve ser feita. O texto não pode ultrapassar 100 caracteres e ter menos que 15.

Feito isso, é só enviar o documento novamente e aguardar.

Baixe a Tabela CFOP atualizada gratuitamente!

Preencha suas notas fiscais corretamente utilizando a Tabela CFOP gratuita da Arquivei.

A Tabela está sempre atualizada, é interativa, fácil de usar e localizar os CFOPs que você precisa. Acesse agora:

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.