O novo mundo chegou e ele é completamente digital. Seja no trabalho ou na rotina pessoal, a digitalização tomou lugar definitivo (e central) na vida de qualquer pessoa. Portanto, é preciso conhecer um pouco mais sobre esse novo mundo, o qual também mudou a forma de realizar transações comerciais, inclusive em relação aos processos fiscais, tema central desse artigo.

Um dos pontos cruciais dessa transformação foi a implementação da NF-e (Nota Fiscal eletrônica) em 2008, que trouxe como principal objetivo um modelo nacional de documentos fiscais, possibilitando o compartilhamento e a padronização das informações entre os fiscos estaduais, além de facilitar os cruzamentos das informações pela Receita Federal.

Nesse contexto, é importante conhecer os fatos que obrigam a emissão desse documento fiscal eletrônico e quem são as pessoas obrigadas. Para entender esses processos é preciso relembrar um dos atos mais antigos feitos pelo homem: a permuta, que é um tipo de contrato em que há a troca de bens. Posteriormente ela foi substituída pelas operações de compra e venda, surgindo assim a necessidade da formalização desses negócios. É então que entra a emissão da NF-e, documento responsável por formalizar essas operações, tópico que será aprofundado neste artigo.

1. Em quais situações é preciso emitir a NF-e?

A NF-e é um documento fiscal emitido e armazenado de forma eletrônica, ou seja, de existência apenas digital. Inicialmente, a principal atividade que se deve documentar por meio dela é a “Circulação de Mercadoria”, praticada habitualmente por pessoas jurídicas. Dessa forma, em qualquer situação em que haja essa circulação, seja em operações como venda, transferência, doação de mercadorias, remessa para conserto, remessa para demonstração, dentre outras, é obrigatória a emissão da NF-e.

Além disso, sua validade jurídica é autenticada pela assinatura digital do emissor do documento, enquanto a autorização de emissão é de responsabilidade da administração tributária onde o contribuinte é domiciliado.

Apesar da NF-e ser um documento eletrônico, também é exigido um documento que acompanhe as mercadorias em sua circulação. Para isso temos o DANFE (Documento Auxiliar da Nota Fiscal Eletrônica), que tem como objetivos:

- Acompanhar o trânsito de mercadorias;

- Atuar como instrumento auxiliar para a consulta no Portal Nacional da NF-e;

- Facilitar a captura e a confirmação de informações através da chave de acesso.

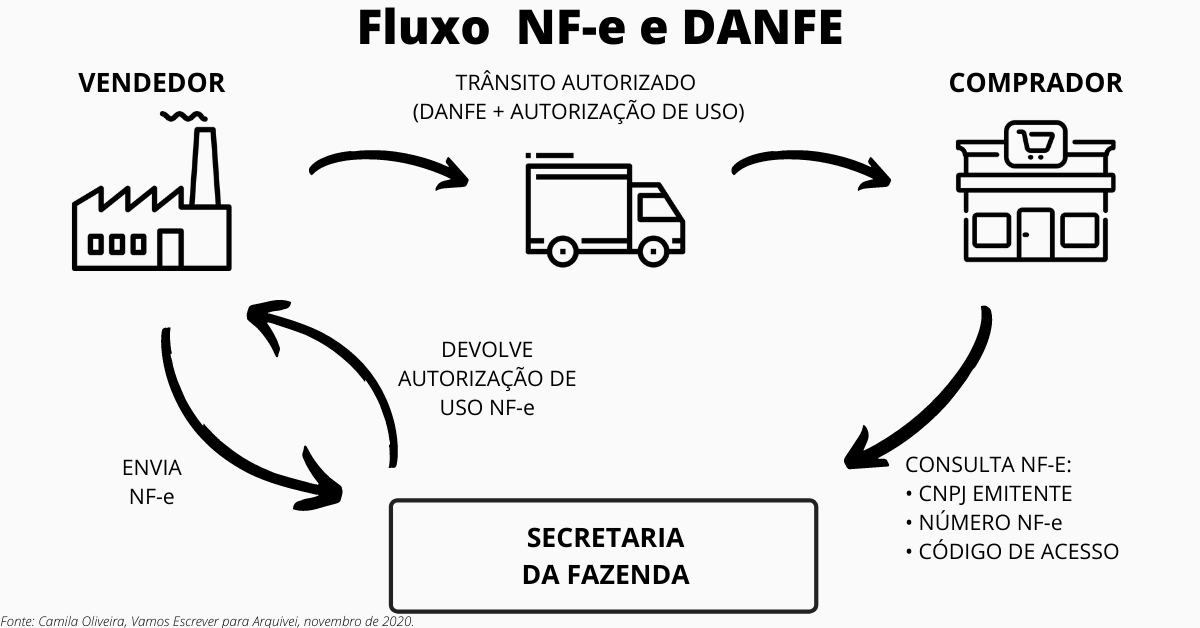

Para entender melhor o fluxo entre NF-e e DANFE, analise o esquema abaixo:

Veja que a emissão da NF-e ocorre concomitante à operação entre o vendedor e o comprador, porém é preciso que a Secretaria da Fazenda autorize a emissão, gerando assim o arquivo XML, possibilitando, após esse processo, a impressão do DANFE para acompanhar a mercadoria.

Para que esse processo de emissão da NF-e ocorra de forma correta é necessário o credenciamento junto à Secretaria da Fazenda estadual onde a empresa está localizada.

De forma resumida, o passo a passo de uma emissão é:

- Pedido de compra – acordo entre vendedor e comprador;

- Aceite do pedido e emissão da NF-e;

- Autorização e autenticação da operação;

- Envio do arquivo XML para o comprador via e-mail ou sistema;

- Impressão do DANFE para acompanhamento da mercadoria.

2. Tipos de Emissão

Agora que você já sabe como emitir a NF-e, é preciso também conhecer os tipos de emissão para acompanhar e entender a ocorrência dos eventos, analisando se obteve sucesso na emissão ou se houve algum impedimento pela Sefaz, e quais tratativas devem ser seguidas.

Para melhor visualização, vamos dividir as emissões em dois blocos:

- Autorizadas – Administração Tributária aprovou a emissão da NF-e.

- Emitidas em contingência – ocorre quando o contribuinte não consegue aprovação da NF-e utilizando a SEFAZ (Secretaria de Fazenda onde está domiciliado), e para não impactar suas operações se utiliza da emissão em contingência.

As NF-e que foram autorizadas pela administração tributária terão o status:

- Normal: emissão em ambiente normal;

As NF-e que foram emitidas por algum motivo em contingência terão 3 eventos possíveis:

- EPEC (Evento Prévio de Emissão em Contingência) – O contribuinte poderá solicitar o registro da nota antes da emissão do documento enviando para o Ambiente Nacional, através de um web service, uma nota com informações básicas da operação.

- FS/FS-DA (Formulário de Segurança) – A emissão ocorre sem estar conectado à internet, sendo então necessário relatar essa emissão no Livro de Ocorrências da empresa.

- SVC: Sefaz (Secretaria da Fazenda Virtual de Contingência) – Muito similar ao processo do EPEC e à emissão normal, podendo ser impresso em papel comum, porém a NF-e é enviada para uma Sefaz e não precisa ser transmitida para a Sefaz estadual onde está o domicílio tributário do contribuinte.

3. Quais são as vantagens?

Assim como tudo que é digital, a Nota Fiscal eletrônica objetiva facilitar o que antes era demorado e complexo. Além de modernizar os processos fiscais, a NF-e otimiza o tempo de todos os envolvidos numa transação comercial, proporcionando benefícios tanto para o fisco quanto para as empresas.

Por exemplo, a emissão da NF-e reduz os processos burocráticos e os custos para empresas, como também padroniza as obrigações acessórias e diminui casos de sonegação, dentre outras vantagens que proporcionam uma relação mais simples e harmônica com os processos fiscais.

É preciso frisar que a NF-e é extremamente importante para qualquer empresa que deseja impulsionar seu negócio, visto que a otimização desse processo permite que você trabalhe com prioridade outros elementos mais importantes, como a demanda do seu cliente. Ou seja, utilize a digitalização a seu favor!

Se você tiver dúvidas, ou deseja fazer suas considerações, comente abaixo ou escreva diretamente para a autora: camillaoliveira@vamosescrever.com.br .

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.