O Sistema S é um conjunto de organizações que atua no interesse da indústria, do comércio e dos serviços, proporcionando não só treinamentos e aprimoramentos profissionais, mas também lazer e saúde aos profissionais atrelados a essas áreas, sendo que essas contribuições são mantidas com recursos provenientes de cada setor.

Nesse sentido, dentro da classificação dos tributos, no complexo sistema tributário brasileiro, existem as contribuições de interesse das categorias profissionais ou econômicas, em que estão inseridas as contribuições destinadas ao Sistema S, o qual veremos mais detalhadamente ao longo deste artigo. Conheça um pouco mais sobre o funcionamento desse sistema!

As Contribuições na Constituição Federal

As contribuições encontram fundamento na Constituição Federal, em seu artigo 149, sendo de competência exclusiva da União a instituição das contribuições especiais, que se dividem em: sociais; de intervenção no domínio econômico; do interesse das categorias profissionais ou econômicas; e de iluminação pública.

As contribuições estão atreladas ao critério da referibilidade, ou seja, são criadas para atender a uma determinada finalidade. Serão sujeitos passivos da contribuição os que usufruírem das melhorias custeadas por ela, sendo que, em caso de extinção ou cumprimento de sua função, perdem sua razão de existir.

Além disso, a arrecadação das contribuições se destina a complementar a atuação do poder público em diversas áreas, como saúde, educação, assistência social e aprimoramento técnico, assim também se aproximando do ramo do direito administrativo, sendo consideradas como entidades paraestatais.

Essa matéria tem sido amplamente discutida no judiciário, sendo que diversas demandas já foram propostas por empresas que não vislumbram benefícios advindos das contribuições, de forma que pleiteiam a dispensa de recolhimento. Vale também mencionar que existem vários projetos no Congresso Nacional que pretendem reduzir ou adequar as contribuições, a exemplo do Projeto de Lei 3.866/19.

Em uma das discussões judiciais, o Supremo Tribunal Federal (STF), ao analisar o Recurso Especial (RE) 396.266, considerou o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE) como uma contribuição de intervenção no domínio econômico, por ter uma abrangência maior. Em contrapartida, entendeu que as contribuições destinadas ao Sistema S se enquadram como contribuições de interesse das categorias econômicas e profissionais, assim como os conselhos profissionais – como de Medicina e Psicologia, por exemplo.

Abordado o contexto constitucional de sua instituição, passaremos a ver com mais profundidade o que são as contribuições destinadas ao Sistema S.

Histórico e função do Sistema S

Sua história remonta ao período inicial da industrialização no Brasil e foi inspirada na Carta da Paz Social, em que os empresários/empregadores se comprometeram a melhorar as condições de trabalho.

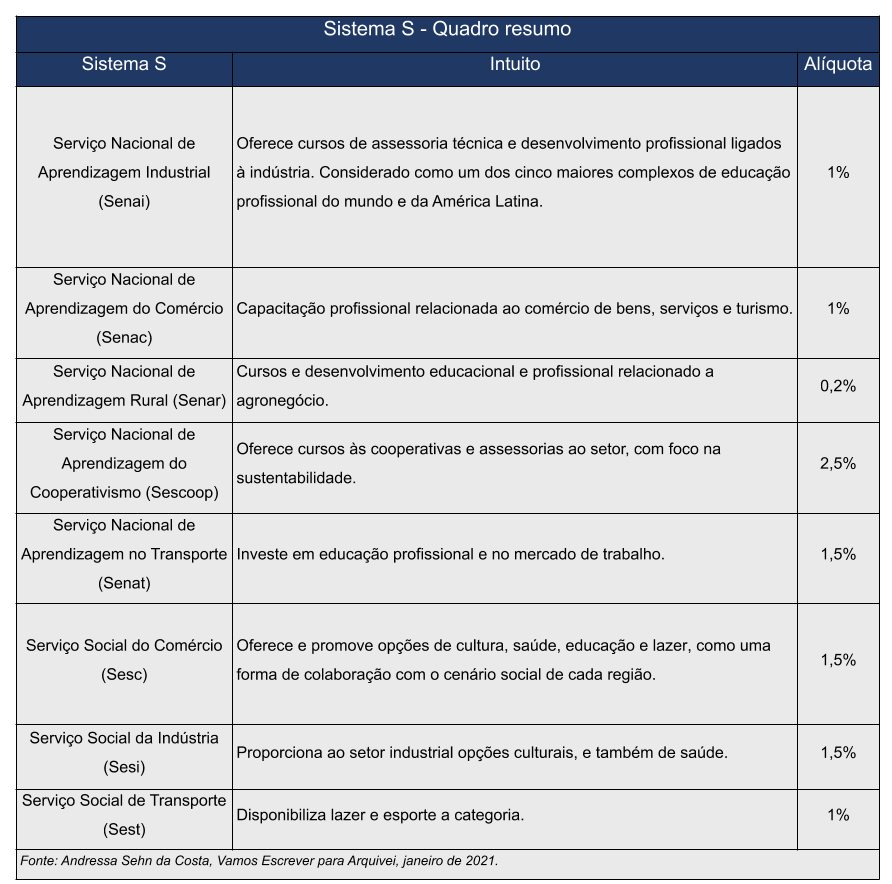

Assim criou-se o Sistema S, um conjunto composto por 9 organizações (incluindo o Sebrae), que se inicia com a letra S, mantido por empresas dos setores da indústria, comércio, transporte e cooperativismo, visando não só a qualificação da mão de obra, mas também proporcionar lazer, cultura e saúde.

Diante disso, como forma de custeio, foram criadas as contribuições destinadas ao Sistema S, que são pagas através de alíquotas que variam em razão do tipo de contribuinte. O Fundo de Previdência e Assistência Social (FPAS) regulamentou e descreveu o percentual que será devido pelas empresas dependendo da área de atuação, variando entre 0,2 a 2,5% sobre a folha de salários.

Em termos gerais, se dão da seguinte forma:

É importante ressaltar que as alíquotas acima não são aplicáveis a todas as empresas de forma indistinta, já que elas variam de acordo com a atividade da empresa. Por exemplo, em razão da crise causada pelo coronavírus, através da Medida Provisória 932 houve um corte nas alíquotas (até junho de 2020) da seguinte forma: Sescoop: 1,25%; Sesi, Sest e Sesc: 0,75%; Senac, Senai e Senat: 0,5%; Senar: 1,25% (sobre a folha de salários); 0,25% (sobre a receita produtor rural PJ ou agroindústria) ou 0,10% (sobre a receita produtor rural PF e segurado especial). A MP foi convertida – com alterações – na Lei n. 14.025/20.

As contribuições do Sistema S são, desde a entrada em vigor da Lei 11.457/07, de competência da Secretaria da Receita Federal do Brasil, que é responsável pela constituição e cobrança de créditos tributários.

Cortes no Sistema S

O Sistema S, como já mencionado, incide sobre a folha de salários e, devido aos pesados encargos que o sistema empresarial sofre, diversas têm sido as tentativas para desoneração da folha.

Nesse sentido, a equipe econômica governamental estuda reduzir em 50% as alíquotas incidentes para as empresas que pagam acima de um salário-mínimo a cada funcionário. Para que os pagam somente o salário-mínimo, a contribuição não seria mais devida.

Assim, de acordo com a proposta, seria criado um imposto sobre movimentações financeiras digitais, a exemplo da antiga Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF), para balancear as contas do Estado, o que cobriria os valores da desoneração da folha.

Muito da iniciativa do governo se relaciona com os vários esquemas de desvio das verbas arrecadadas pelo Sistema S, podendo citar as investigações da operação Lava Jato.

Teríamos diversas outras controvérsias para abordar sobre as contribuições. Sua intenção e criação, com certeza, faz uma enorme diferença na vida de milhares de pessoas, não só pela possibilidade de crescimento e qualificação profissional, mas pelas oportunidades de lazer e cultura que oferece. A matéria é extensa, de forma que tentamos abordar ao longo do artigo os principais aspectos relacionados a sua instituição, história, incidência e as principais discussões que a envolvem.

Aproveite e também conheça a Arquivei, uma plataforma de gestão e automação de processos fiscais e contábeis!

Se tiver dúvidas, ou deseja fazer suas considerações, comente abaixo ou escreva diretamente para a autora: andressasehn@vamosescrever.com.br .

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.