Empresários sabem como ninguém o quanto a carga tributária interfere na rotina das empresas, principalmente considerando todas as obrigações impostas pela legislação.

Entretanto, existem formas legais como a gestão e o planejamento tributário que diminuem a tributação das empresas e, consequentemente, reduzem seus custos, aplicando seus investimentos ao crescimento do negócio.

Nesse texto, abordaremos algumas possibilidades de diminuir os impostos e trataremos sobre a importância da elisão fiscal, que pode potencializar e destacar a atuação da empresa no mercado.

1. Gestão e planejamento tributário

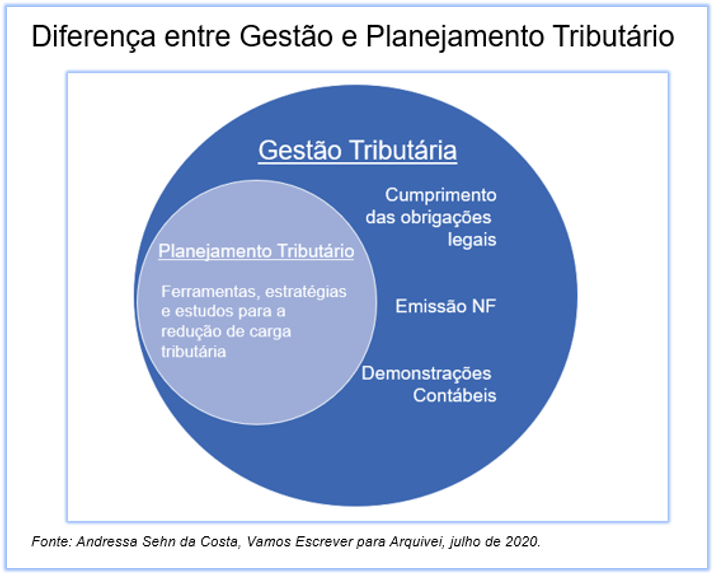

Diversas vezes tratadas como sinônimos, a gestão e o planejamento tributário são noções distintas. A gestão fiscal é mais abrangente, engloba todas as ações e procedimentos administrativos, principalmente ligados ao cumprimento da legislação tributária (obrigações acessórias e emissão de documentos, por exemplo).

Já o planejamento tributário é um dos meios utilizados para uma melhor gestão fiscal, está dentro das medidas que podem ser adotadas pelas empresas, como uma forma de reduzir seus gastos com tributos em geral. Em outras palavras, o planejamento tributário é uma ferramenta de gestão, que permite ao empresário maior organização financeira, inclusive para manter seu fluxo de caixa.

Veja na imagem abaixo as principais diferenças:

Ambos devem ser utilizados pelo empresário na hora de atribuir preço a um produto ou serviço, pois fornecem as informações dos custos suportados, de forma que, o valor pago a título de tributo integra o preço final. Deste modo, reduzindo a tributação incidente, o preço poderá ser menor e mais competitivo.

Antes de passarmos de fato para alternativas de diminuição de impostos, é importante destacar os conceitos de elisão e evasão fiscal, pois as ferramentas de gestão da empresa devem observar os limites legais.

2. Elisão e Evasão fiscal

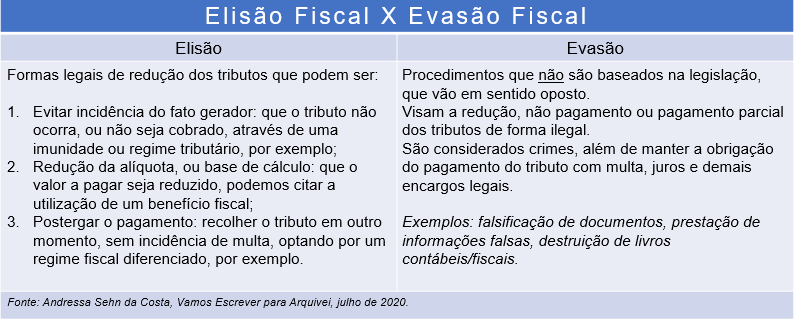

A legislação, ou a falta dela, pode ser utilizada pelo contribuinte para reduzir a tributação, que é chamada de elisão fiscal. Ou seja, basear-se na própria regulamentação e em suas lacunas para evitar a incidência da tributação, reduzi-la ou postergá-la – como veremos nos próximos tópicos (regime tributário e benefícios fiscais).

Por outro lado, está a evasão fiscal que é considerada como fraude, ou sonegação, quando o contribuinte acaba por mascarar ou enganar o fisco através de declarações ou informações falsas para reduzir os valores a recolher, por exemplo.

A evasão fiscal é considerada crime contra administração pública, com previsão no Código Penal e também em legislações esparsas. É de extrema importância que a empresa procure através do planejamento tributário estratégias legais para diminuição de impostos.

Mesmo ao elaborar o planejamento tributário elisivo é necessário ter cautela. O Código Tributário Nacional permite ao fisco desconsiderar atos os ou negócios jurídicos que tenham a intenção de prejuízo ao erário.

Mesmo ao elaborar o planejamento tributário elisivo é necessário ter cautela. O Código Tributário Nacional permite ao fisco desconsiderar atos os ou negócios jurídicos que tenham a intenção de prejuízo ao erário.

Essa faculdade concedida ao fisco gera inúmeros debates judiciais, administrativos e doutrinários, a ponto de estar pendente de julgamento no Supremo Tribunal Federal (STF) a análise da Ação Direta de Inconstitucionalidade (ADI) 2446.

A ADI foi proposta em 2001, e o julgamento ainda não foi finalizado, voltando a pauta do STF agora em 2020. A ação discute basicamente se essa previsão viola a Constituição Federal, e quais critérios devem ser seguidos para que não se legitime a conduta do fisco de desconsiderar qualquer prática que vise reduzir a tributação.

A seguir trataremos de formas elisivas para redução de tributos, sendo que, a escolha pelo melhor regime tributário é o exemplo mais eficaz de evitar uma tributação excessiva.

3. Os regimes tributários

Existem três regimes tributários à disposição do empresário: lucro real, lucro presumido e simples nacional. Os dois primeiros são considerados regimes gerais, enquanto o último é um regime tributário mais favorecido destinado às micro e pequenas empresas.

Cada regime oferece ao negócio algumas vantagens, por exemplo: optando pelo lucro real, a empresa poderá tomar créditos de PIS/COFINS nas suas operações, utilizando-os para quitar os tributos vincendos. Já no lucro presumido, por ter alíquotas pré-estabelecidas, facilita na apuração do valor a recolher. E, por fim, o Simples Nacional unifica o pagamento de todos os tributos (federais, estaduais e municipais) em apenas uma guia.

Adequar o regime tributário a atividade e porte da empresa faz com que, além de recolher menos, gaste menos no cumprimento das obrigações acessórias, possibilitando que esses valores sejam investidos no crescimento e expansão da empresa, tornando-a mais competitiva no mercado.

4. Os benefícios fiscais

Nesse sentido, os benefícios fiscais também são uma forma de reduzir os impostos e os custos da atividade econômica, por se tratar de hipóteses de redução ou eliminação, direta ou indireta, da tributação.

As espécies de benefícios fiscais são anistia ou redução de débitos, isenção, redução de base de cálculo ou alíquotas, subvenção e crédito presumido. Cada um deles possui suas peculiaridades, cabendo à empresa verificar quais são possíveis de utilização de acordo com a normas editadas.

Municípios, Estados e União, interessados em aumentar o desenvolvimento de determinada região, ou até mesmo de estimular determinada atividade econômica, oferecem incentivos para que as empresas supram essas necessidades.

Os Municípios podem oferecer, por exemplo, isenção do imposto sobre a propriedade predial e territorial urbana (IPTU) por um período determinado, isenção do imposto de transmissão de bens imóveis (ITBI) para aquisição da sede, e até mesmo redução de alíquotas do imposto sobre serviços (ISS).

Em outras palavras, a empresa que cumprir com as condições estabelecidas, poderá não recolher o imposto, ter a alíquota incidente reduzida, ou até mesmo redução de multa e juros, no caso de tributos em aberto, o que implica em uma economia considerável.

Existem ainda diversas maneiras legais da empresa ter uma melhor organização financeira e reduzir seus custos com a tributação, por isso sempre é indicado o acompanhamento por um contador ou advogado.

Se você tiver dúvidas ou deseja fazer suas considerações, deixe nos comentários ou envie diretamente para a autora: andressasehn@vamosescrever.com.br .

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.