Desde a promulgação da Constituição Federal de 1988, praticamente todos os governos tentaram mudar o sistema de cobrança de impostos e contribuições. Porém, os debates não progrediram e não houve consenso para uma ampla reforma do nosso Sistema Tributário.

Em meados de 2019, a Reforma Tributária ganhou novamente força, a partir das proposições de dois projetos:

- a Proposta de Emenda Constitucional (PEC) n.º 45/2019 (Câmara dos Deputados); e

- a Proposta de Emenda Constitucional (PEC) n.º 110/2019 (Senado Federal).

A partir dessas propostas houve uma pressão política para que o Governo Federal também apresentasse o seu projeto, assumindo o papel de protagonista nessas discussões.

Em julho de 2020, isso aconteceu. O Poder Executivo apresentou o Projeto de Lei (PL) n.º 3887/2020, cuja proposta institui um novo tributo: a CBS.

Assim, neste artigo apresentaremos o que é a CBS e quais as mudanças propostas no texto original que poderão impactar a vida do consumidor.

O que é a CBS?

A sigla CBS significa: Contribuição Social sobre Operações com Bens e Serviços. Ela se refere a um novo tributo instituído pelo Governo Federal, cuja proposta visa substituir:

- PIS/Pasep incidente sobre a receita;

- PIS/Pasep incidente sobre a folha de salários;

- COFINS;

- PIS/Pasep-Importação;

- COFINS-Importação.

PIS e COFINS – Por que os extinguir?

Neste tópico apresentaremos algumas das razões apontadas pelo Fisco Federal para a extinção do PIS e da COFINS, que são:

Complexidade

Segundo dados do Ministério da Economia, as legislações que dispõem sobre o PIS e a COFINS representam na atualidade mais de 2 (duas) mil páginas de normas legais.

Além do volume, os textos legais se apresentam de forma esparsa, ou seja, não estão contidos numa única norma legal, havendo uma infinidade de legislações a serem consultadas.

Tributações diferenciadas

Não é tarefa fácil apurar o valor a recolher de PIS e COFINS. Dependendo do segmento econômico, há uma série de regras específicas a serem observadas. Não à toa, há mais de uma centena de benefícios e regimes especiais eliminados na proposta da CBS, com o propósito de diminuir as tratativas diferenciadas e simplificar as regras de apuração.

Enorme quantidade de litígios

O PIS e a COFINS demandam uma série de conflitos entre as empresas e a Receita Federal, resultando em disputas nos âmbitos administrativo e judicial.

Os dados são impressionantes. Segundo consta na apresentação do Ministério da Economia à Comissão da Reforma Tributária, apenas nos tribunais administrativos há cerca de 71.000 processos que envolvem o PIS e a COFINS.

Isso representa quase 20% do total de processos existentes na Receita Federal e no CARF (Conselho Administrativo de Recursos Fiscais).

Um exemplo conhecido de litígio diz respeito às possibilidades de crédito na aquisição de insumos.

CBS – Principais mudanças e os impactos para o consumidor

O PL n.º 3887/2020 provocou reações na mídia e foi assunto por parte dos profissionais, sobretudo, àqueles das áreas econômica, contábil, fiscal e tributária.

As análises se voltaram, basicamente, aos reflexos que a CBS trará para as empresas e para o próprio Fisco.

Nas linhas seguintes, demonstraremos que os impactos dessas mudanças serão também sentidas pelo consumidor.

Confira abaixo algumas alterações propostas e os efeitos que poderão surtir na vida de cada um dos consumidores.

Crédito amplo

Com a CBS, as empresas terão direito ao crédito fiscal sobre todas as suas aquisições. A condição é que a CBS incida na operação do Fornecedor/Prestador contratado e esteja destacada no documento fiscal.

Essa possibilidade de creditamento amplo diminui o custo tributário para as empresas, podendo haver a diminuição do preço praticado ao consumidor final.

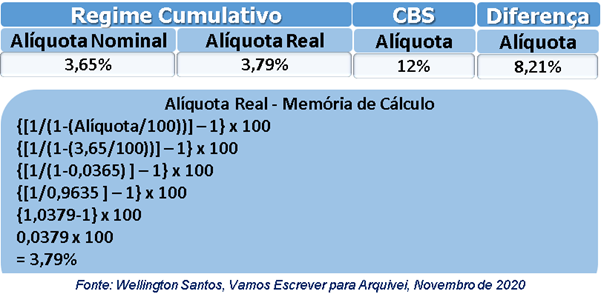

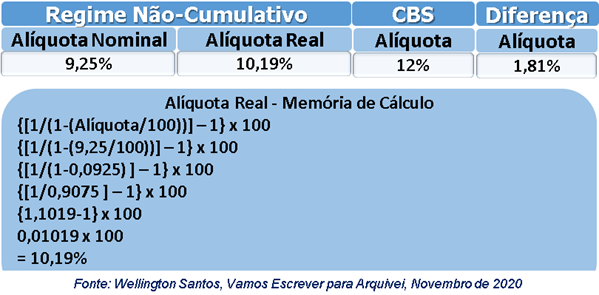

Majoração de alíquota

Assim como as demais propostas em tramitação no Congresso Nacional (PEC n.º 45/2019 e PEC n.º 110/2019), o PL n.º 3887/2020 tem como uma de suas diretrizes manter a carga tributária atual.

Dessa forma, para garantir a arrecadação nos moldes atuais, a alíquota da CBS foi calibrada num percentual de 12%.

Se compararmos esse percentual às alíquotas atuais de PIS e COFINS (vide quadro abaixo), há o receio de que ocorra um aumento da carga tributária e que isso seja repassado ao consumidor.

No quadro abaixo comparamos as alíquotas da CBS com a do PIS/COFINS, considerando, inclusive, para essas últimas, o “cálculo por dentro” atualmente praticado e que eleva o percentual cobrado:

Fim do Regime Cumulativo

A proposta da CBS mantém no Regime Cumulativo apenas as instituições financeiras, cuja alíquota será de 5,8%. Todas as demais empresas recolherão a CBS sobre o valor adicionado (débito – crédito).

A medida afeta principalmente os Prestadores de Serviços, uma vez que seu maior custo, a Folha de Pagamento, não permite a apropriação de crédito. Logo, esse é um ponto de atenção para as empresas e consumidores.

Em virtude de possibilidades de créditos mais restritas e com a majoração da alíquota da CBS, serviços essenciais como educação, saúde, serviços profissionais (contadores, advogados, entre outros) podem ser afetados, tornando-se mais caros ao consumidor.

Cálculo por fora

Em muitos casos não é possível auferir com exatidão a carga tributária existente na aquisição de bens e serviços, ou seja, quanto há de valor de tributo no preço dos produtos e serviços adquiridos.

Nesse ponto, o governo promete que a CBS será mais transparente. Então, o cálculo passará a ser efetuado “por fora” e será destacado na Nota Fiscal.

Neste tipo de cálculo, a CBS incidirá apenas sobre o valor do bem ou serviço, sem a inclusão de outros tributos (ICMS, ISS e a própria CBS) na sua base de cálculo.

Assim, o consumidor saberá na Nota Fiscal exatamente quanto está pagando de CBS em cada bem ou serviço.

Extinção de Benefícios Fiscais e Regimes Especiais

Este é um tema que poderá trazer vantagens ou desvantagens às empresas e aos consumidores, a depender dos seus reais efeitos na economia.

A proposta mantém alguns benefícios, porém extingue mais de uma centena deles.

Diversas empresas que até então não recolhem ou possuem algum tipo de redução do valor de PIS e COFINS — seja por conta de um regime especial, alíquota zero, crédito presumido, isenção, suspensão ou redução de alíquotas — passarão a recolher integralmente a CBS.

Possibilidade de redução da carga tributária

Há a expectativa de que os valores desincentivados, portanto disponíveis aos cofres públicos, possam servir de barganha para uma redução da alíquota proposta para a CBS.

Além disso, espera-se que o Governo crie medidas para investimentos pontuais e mais eficazes aos setores econômicos.

Possibilidade de aumento da carga tributária

As empresas desincentivadas e que não se valham de possibilidades de creditamento amplo da CBS terão aumento da carga tributária e repassarão esse custo aos produtos e serviços.

Um exemplo disso são as empresas que realizam a venda de livros, visto que na apuração da CBS não haverá mais a prática de alíquota zero para esses tipos de produtos.

Plataformas Digitais

Com a instituição da CBS, as plataformas digitais poderão ser responsáveis tributárias pelo recolhimento dessa contribuição.

Portanto, as vendas não presenciais poderão representar um custo maior para quem oferece seus produtos e serviços no comércio eletrônico. Por consequência, tal medida pode refletir no preço praticado ao consumidor.

Isenção da Cesta Básica

O PL n.º 3887/2020 mantém a isenção da CBS para os produtos da cesta básica, conforme consta da relação constante do “Anexo I” do Projeto de Lei.

Porém, a alteração de uma regra pode aumentar os preços dos produtos da cesta básica para os consumidores: na apuração da CBS, as vendas, ainda que isentas, não permitirão mais a manutenção dos créditos fiscais.

No quadro abaixo ilustramos um exemplo dessa alteração:

Na apuração do PIS e da COFINS, ainda que a saída do produto seja isenta, a empresa pode se aproveitar do crédito de R$ 20,00 para compensar com o valor devido sobre outras operações (não isentas) ou mesmo para compensar com outros tributos administrados pela Receita Federal.

A partir do PL n.º 3887/2020, a CBS paga nos insumos “B” e “C” e devidamente destacada nos documentos fiscais de aquisição, representará um custo para a indústria e poderá ser inclusa no preço final do produto.

Ressalta-se que a CBS incidente na compra dos insumos “B” e “C” foi calculada por fora e, assim, o seu valor foi somado ao valor total da Nota Fiscal, sendo tal encargo suportado pela indústria adquirente.

A proposta da CBS deve ser acompanhada por toda sociedade

Diferentemente das demais propostas de Reforma Tributária (PEC n.º 45/2019 e PEC n.º 110/2019), o PL n.º 3887/2020, por não propor alterar a Constituição Federal, possui uma tramitação muito mais simples e ágil, maximizando as possibilidades de aprovação no Congresso Nacional.

Em virtude dos impactos que podem ser gerados às empresas e aos consumidores e, por consequência, à economia do país, o tema merece o acompanhamento de toda sociedade.

A participação e o debate são essenciais para que a proposta mantenha o “tripé” anunciado pelo Governo Federal: (i) simplificação, (ii) sem aumento da carga tributária e (iii) com transparência ao cidadão.

Se você tiver dúvidas, comente abaixo ou escreva diretamente para o autor: wellingtonsantos@vamosescrever.com.br .

Veja também

Otimize rotinas, reduza custos e evite multas

Otimize rotinas, reduza custos e evite multas