Diante das propostas de reforma tributária apresentadas (PEC 45/19, PEC 110/19 e PL 3.887/20),nota-se que todas possuem um ponto em comum: a implementação da sistemática do imposto sobre valor agregado e a facilitação da utilização dos créditos.

Resguardadas as proporções e diferenças entre elas, há um destaque especial da PEC devido ao fato de que a base de utilização dela é de um sistema que funciona há muito tempo em outros países, como forma de simplificar e ter uma transparência da tributação.

Entretanto, dado o sistema tributário constitucionalizado que temos no Brasil, a reforma passará também por uma alteração nas competências de cada ente, tendo em vista que alguns impostos de competência exclusiva deixarão de existir.

1. Redistribuição das competências tributárias

A Constituição Federal (CF) de 88 elencou as competências de cada ente para instituição de tributos. Consagrou como cláusula pétrea a autonomia entre União, Estados e Municípios, através do Pacto Federativo. Isso implica dizer que a constituição é um dos pilares do Estado Democrático de Direito, de forma que sua violação poderia ser considerada como inconstitucional.

A partir do artigo 153 da CF estão estabelecidas as competências de cada ente – União (art. 153), Estados e Distrito Federal (art. 155) e Municípios (156). Dessa forma, a união de tributos, com a criação de um novo, passa por uma interferência na competência de cada um.

1.1. Pacto federativo e guerra fiscal

A discussão sobre a quebra do pacto federativo já aconteceu em outras oportunidades. O que acabou resultando em uma guerra fiscal que por fim se tornou importante fundamento para a reforma tributária.

Como uma maneira de encerrar esse impasse, a PEC 45/19, por exemplo, visa extinguir todos os benefícios fiscais implementados. Enquanto na PEC 110/19, os benefícios fiscais recairão sobre os produtos/serviços específicos, que terão aplicação uniforme em todo o País, ao invés de determinadas regiões. E o PL 3.887/20 manterá algumas isenções específicas, como a Zona Franca de Manaus.

As propostas visam a unificação dos tributos através de uma alíquota única e uniforme, sendo que, dentro dela estará estabelecido o percentual destinado a cada ente. A definição do percentual visa manter a autonomia de cada um, não violando dessa forma a Constituição Federal.

2. Superfisco

A PEC 110/19, inicialmente idealizada pelo Deputado Luiz Carlos Hauly, fala sobre a criação de um superfisco. Embora não haja menção expressa sobre ele na proposta original apresentada, verifica-se que está presente no art. 12 a criação de uma nova carreira pública.

De acordo com Hauly, no documento enviado ao Congresso com explicações referentes às principais linhas da proposta, para um novo imposto seria necessário outro órgão que realizasse o seu controle.

Assim, o superfisco resultaria da união dos Fiscos Estaduais e do DF que seriam competentes para promover a arrecadação centralizada e fiscalização. Com isso, caberia a Receita Federal somente a arrecadação e fiscalização dos demais impostos, contribuições, tributos aduaneiros e regulatórios.

Na PEC 45/19, o superfisco seria equiparado ao Comitê Gestor que centralizaria a arrecadação, distribuição e fiscalização do novo imposto.

As principais críticas e preocupações em relação às mudanças, referem-se à ausência de participação da União, dos Municípios ou até mesmo dos cidadãos. Além disso, acabaria por criar uma nova carreira pública e consequentemente aumentaria os gastos necessários para sua manutenção, que também deverá ser custeado pelo novo imposto.

3. Competência dos Estados

São de competência dos Estados e do Distrito Federal: o Imposto de transmissão causa mortis e doação (ITCMD), Imposto sobre circulação de mercadorias e prestação de serviços de transporte interestadual e intermunicipal e comunicação (ICMS) e o Imposto sobre a propriedade automotora (IPVA).

Assim, cabe a cada estado brasileiro a instituição de seus impostos, o que gera legislações, regulamentos e aplicações diferentes, sendo, pois, notório a dificuldade de entender e apurar corretamente cada operação.

3.1. Competências relativas ao ICMS

Tratando-se de ICMS, a complexidade aumenta, pois além das diversas regulamentações já existentes, e as barreiras impostas ao aproveitamento de crédito, as alíquotas interestaduais são fixadas pelo Senado Federal, além de ter regulamentação pelo Conselho Nacional de Política Fazendária (CONFAZ).

Com alíquotas gerais entre 17 e 18%, o ICMS é a maior fonte de arrecadação dos Estados, tendo ainda as alíquotas interestaduais que variando entre 4 (somente para produtos importados) a 12%, mais adicional de Fundo de Combate a Pobreza (FCP) cobrado em algumas operações.

Hoje, o imposto é devido no momento da saída da mercadoria, ou seja, compõe a receita do Estado de origem.

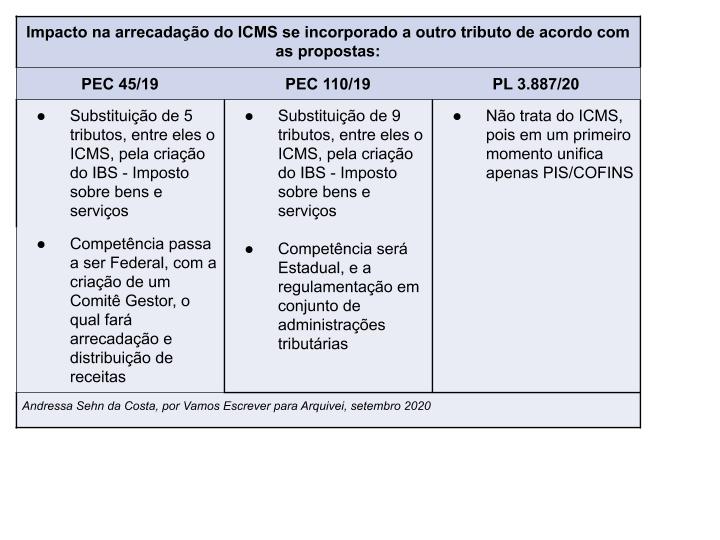

Na maioria das propostas, o ICMS seria incorporado a outro tributo, o que causaria um impacto na sua arrecadação. Vejamos:

3.2. Unificação dos tributos

Na PEC 45/19 haverá a unificação dos tributos, e a cobrança se dará no destino, não mais na origem como atualmente. A arrecadação será centralizada e administrada pelo Comitê Gestor, que será criado para esse fim. De acordo com a proposta, a autonomia dos entes será mantida pela atribuição das alíquotas que será o percentual repassado aos Estados.

A PEC 110/19 concentra a arrecadação nos Estados. A regulamentação do IBS será única e estabelecida pelo conjunto de administrações tributárias dos Estados, Distrito Federal e Municípios. O repasse se dará através da cota-parte, que, basicamente, será a média dos valores arrecadados em cada região.

Vale destacar que a PEC 110/19 retira também da competência do Estado o ITCMD e o IPVA: o primeiro torna-se competência Federal e o segundo Municipal. Além disso, o IPVA terá a base ampliada, passando a incidir também sobre aeronaves e embarcações.

Entretanto, a partir da sistemática de valor agregado, com a cobrança no destino, Estados que consomem pouco e exportam muito tendem a ter uma diminuição na arrecadação pela alteração da cobrança.

Porém, a longo prazo, o que se pretende é compensar as perdas com a simplificação do sistema e atração de investimentos, provocando um estímulo na economia do País.

Além disso, a questão controversa dos créditos seria pacificada, tendo em vista que as propostas preveem o direito ao crédito de forma mais simples e transparente.

4. Competência dos Municípios

Conforme já mencionado, os impostos de competência dos Municípios estão previstos no art. 156, da Constituição. Sendo eles: Imposto sobre transmissão de bens inter vivos (ITBI), Imposto sobre serviço (ISS) e o Imposto sobre a propriedade urbana (IPTU).

Também compete a eles o regramento dos impostos, o que gera 5.570 legislações diferentes, com isenções, benefícios e créditos.

A maior receita dos Municípios decorre da cobrança de ISS, que de acordo com as propostas, assim como o ICMS apontado acima, passaria a integrar os tributos em substituição, o que evidentemente preocupa os gestores municipais.

4.1. Alíquota

A PEC 45/19 prevê que caberá ao Município estabelecer a alíquota incidente, devendo ser calculada, basicamente, como uma média da arrecadação. O repasse aos Municípios se daria, numa primeira fase de forma equivalente à redução das receitas, sendo substituída gradativamente, até a efetiva implementação da distribuição segundo o princípio do destino.

Já a PEC 110/19 estabelece que haverá apenas uma alíquota que será implementada por Lei Complementar. Dessa forma, do total arrecadado, um percentual determinado será repassado conforme a participação que teve na arrecadação dos tributos que serão substituídos, sendo, da mesma forma, que acima, gradativamente substituído pelo valor arrecadado pelo princípio do destino.

5. Do valor agregado e dos créditos financeiros

Como já mencionado, é possível estabelecer dentre as propostas um quesito em comum: o imposto sobre valor agregado e a possibilidade de crédito. Uma explicação mais detalhada pode ser verificada no texto Reforma Tributária: PEC 45, PEC 110 e PL 3.887.

A obscuridade dos sistemas atuais, cumulatividade e não cumulatividade, bem como dos inúmeros regramentos e entendimentos diversos aplicados pelos entes, geram a excessiva judicialização. Essa também é uma preocupação presente nas reformas.

Portanto, é notório que a utilização do imposto sobre valor agregado, que visa tributar somente o que foi efetivamente acrescido em cada etapa ou em cada operação, promove a transparência fiscal.

Em complementação a isso, a possibilidade de as empresas tomarem crédito em relação a tudo que adquire e utiliza para o desenvolvimento de sua atividade, por exemplo uma não cumulatividade plena, acaba facilitando gestão e pacificando uma das maiores discussões judiciais: os insumos.

Entretanto, deve-se observar o que tange às obrigações acessórias para utilização efetiva desse crédito, pois ao que parece, não haverá nenhuma simplificação. Aliás, essa questão foi pouco abordada nas propostas.

A PEC 45/19 estabelece que somente gerará crédito o que for efetivamente aplicado na empresa. A PEC 110/19 apresenta uma forma mais ampla, sem restrições num primeiro momento. E por fim, o PL 3.887/20 dispõe que o aproveitamento do crédito deverá estar escriturado em nota fiscal, ou seja, cria aos optantes do simples uma nova obrigação, tendo em vista que hoje não há essa obrigatoriedade.

A intenção das propostas obviamente traduz o anseio da nossa sociedade, e sobretudo da nossa economia, a simplificação de um sistema tão complexo. Nenhuma delas é livre de críticas, visto que todas ainda estão em fase de debates e ajustes. Nesse contexto, algumas definições ainda estão pendentes, dentre elas o conceito dos créditos financeiros.

Se você tiver dúvidas ou deseja fazer suas considerações, comente abaixo ou escreva diretamente para a autora: andressasehn@vamosescrever.com.br .

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.