Propriedade Intelectual é o conceito que visa dar proteção legal ao direito de propriedade e exploração econômica de invenções, patentes, marcas, desenhos. Mas o que é exatamente? Para que serve? Quem se utiliza dela?

Nesse texto, vamos abordar tudo o que você precisa entender sobre esse tema. Vamos lá!

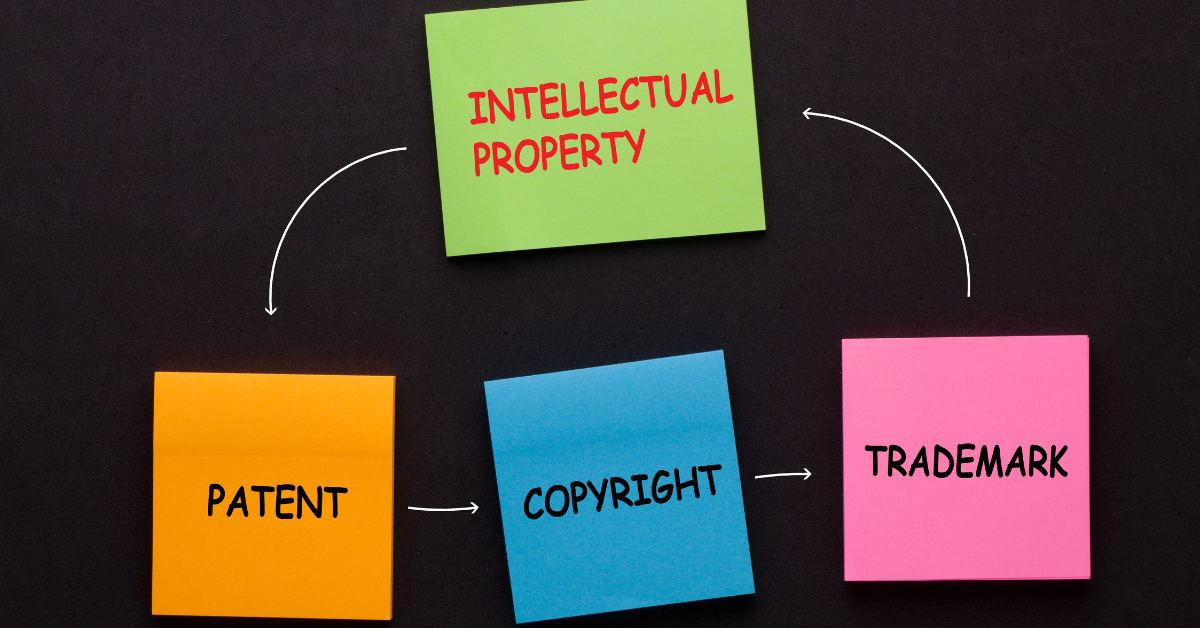

1. Propriedade Intelectual: o que é?

A propriedade intelectual garante ao autor (pessoa física ou jurídica) o direito de utilizar suas criações para gerar lucro. Nesse sentido, tudo que a mente produz é digno de proteção e recompensa por sua criação. Toda criação da mente humana pode ser protegida de cópias, desde uma nova invenção para uso no dia a dia ou até mesmo um poema pensado e escrito por um amante apaixonado.

Visando a proteção dessas criações, o ramo da Propriedade Intelectual abrange os campos de Propriedade Industrial, Direitos Autorais, bem como outros Direitos sobre bens imateriais, produtos do intelecto humano.

Os Direitos Autorais abrangem trabalhos literários e artísticos, como romances, poemas, peças, filmes, música, desenhos, símbolos, imagens, esculturas, programas de computador, internet, entre outros.

Já os direitos de Propriedade Industrial são relacionados basicamente às criações voltadas para indústria – todas essas são protegidas por patentes. Desenhos industriais, marcas, nomes comerciais, indicação geográfica de produtos e serviços e o segredo empresarial: todos são protegidos pela Lei 9.279/96. É importante lembrar que esses direitos dependem de requisição e análise do Instituto Nacional de Propriedade Industrial – INPI.

Isso tudo é muito relacionado à inovação; e inovação, como você deve saber, tem tudo a ver com empreendedorismo – seja inovação em relação à forma de comércio, desenvolvimento ou uso de tecnologias novas ou inovadoras.

É impressionante como uma marca – mesmo falida – pode continuar valendo muito no mercado somente por causa do seu nome. A partir desse contexto, é possível perceber a importância de falar sobre propriedade intelectual. Muitas empresas a negligenciam, porém, esquecem que é um dos maiores patrimônios intangíveis existentes e que pode perpetuar por um legado.

2. Ativo Intangível x Ativo Tangível

O empreendedor, na hora de iniciar um negócio, tende a visualizar primeiramente apenas os ativos tangíveis, isto é, o dinheiro – a moeda em si. Porém, existem diversos outros ativos que podem ser considerados um bem patrimonial.

Os ativos de propriedade intelectual constituem, atualmente, um grande conjunto de bens para empresas, agregando valor à marca, exclusividade aos produtos e vantagens no mercado, além de proporcionar enorme rentabilidade econômica.

Mas o que são os Ativos Intangíveis, então? São recursos incorpóreos controlados por uma empresa com capacidade de produzir benefícios futuros. Por exemplo, a capacidade de uma marca alavancar as vendas de um novo produto.

Contabilmente falando, e conforme o Comitê de Pronunciamento Contábil (CPC 04), entende-se que ativo intangível é um ativo não monetário identificável, sem substância física ou incorpórea (CPC 04), isto é, possui valor econômico, mas não tem existência física. Ele representa direitos de uso de um bem ou direitos associados a uma organização.

3. Ativo Intangível (propriedade intelectual) como diferencial econômico

Devido às suas peculiaridades, é difícil medir um ativo intangível, sobretudo pela incerteza da mensuração de seus valores e da estimação de suas vidas úteis. Para melhor compreensão, alguns exemplos de ativos intangíveis são: marcas; patentes; licenças; softwares; franquias; fundo de comércio adquirido; direitos autorais; direitos de propriedade industrial e de serviços; desenvolvimento de tecnologia; receitas e fórmulas; modelos, projetos e protótipos; know-how; capital intelectual, entre outros.

Estima-se que, atualmente, os Ativos Intangíveis constituam significativa parcela do capital de uma organização, muitas vezes em níveis muito superiores aos elementos tangíveis.

Marcas famosas, como Coca-Cola, Microsoft e Nike, agregam muito mais valor pelo que representam ao mercado, em função de sua marca, do que o somatório de seus ativos fixos.

Dessa forma, os Ativos Intangíveis são os responsáveis pela sobrevivência de uma empresa em longo prazo, visto que eles medem o diferencial econômico de cada empresa ao longo da vida empresarial.

4. Contabilidade financeira: incorporação e avaliação dos ativos intangíveis e intelectuais de uma empresa

Ok, mas como contabilizar e incorporar um ativo intangível em uma empresa?

Inicialmente, é preciso pontuar que um ativo intangível somente poderá ser reconhecido de fato como um ativo quando for possível auferir a expectativa de seus ganhos econômicos futuros ou, pelo menos, qual foi o seu custo para operacionalizá-lo.

Desse modo, a empresa deverá demonstrar certos critérios do ativo intangível, como: efetividade técnica; capacidade de comercialização; garantia de recursos técnicos, recursos financeiros para o desenvolvimento, possibilidade de mensuração confiável do gasto com o desenvolvimento etc.

Portanto, ainda na fase de pesquisa, o ativo intangível é contabilizado como despesa, enquanto na fase de desenvolvimento como, de fato, Ativo Intangível. Além disso, algumas empresas ainda poderão gerar Ativos Intangíveis internamente.

5. Reconhecimento e exemplo de Ativo Intangível

O software, por exemplo, é um ativo intangível super comum nas empresas, segregado em momento de aquisição e de desenvolvimento interno.

Em relação ao momento de aquisição, tanto o sistema operacional quanto o software devem ser capitalizados. Se o software for desenvolvido por colaboradores da empresa, isto é, internamente, os custos poderão ser capitalizados após a confirmação da viabilidade tecnológica, levando em consideração, ainda, uma projeção futura de capital, caso exista a intenção de comercialização da tecnologia via licenciamento.

Vale ressaltar que o custo operacional para a viabilização do software deve ser contabilizado como despesa.

Negócios vão à falência todos os dias, empresas abrem e fecham as portas tão rápido como a velocidade da luz. Assim, é cada vez mais relevante evidenciarmos o diferencial econômico que os ativos intangíveis têm como patrimônio de uma empresa.

Por isso, é importante ser cauteloso desde o começo quando o assunto é Propriedade Intelectual. Não saia espalhando sua ideia por aí. Para se proteger dos parceiros/colegas, quando a ideia está ainda no plano do pensamento, faça contratos de confidencialidade com cláusulas de Propriedade Intelectual, definindo: a titularidade da PI; a responsabilidade por violação de direitos de terceiros; e se você for o titular dos direitos, acorde a renúncia da outra parte, inclusive com uma multa se houver a violação das cláusulas.

E por fim, registre sua marca! Ou patenteie, se for o caso. Depois que a sua ideia deixar de ser uma mera criação da mente e já estiver fora do papel, “habitando o mundo real”, aí sim você pode começar a pensar em pedir a patente da sua invenção e registrar a marca que criou para sua empresa.

Não se esqueçam: a Propriedade Intelectual é um dos maiores patrimônios intangíveis que uma empresa pode ter.

Materiais gratuitos

Os especialistas da Arquivei criaram um site com diversos materiais gratuitos para auxiliar na sua rotina. Conheça mais:

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.