A Guia da Previdência Social (GPS) é o documento destinado ao recolhimento das contribuições previdenciárias realizadas pelos contribuintes, sendo as pessoas físicas, profissionais autônomos e até mesmo empresas.

Conhecer o conceito e saber como efetuar o cálculo desse documento é essencial para aquele que deseja realizar os pagamentos de suas contribuições previdenciárias.

1. O que é guia da previdência social (GPS)?

Os pagamentos ao Instituto Nacional do Seguro Social (INSS), sendo uma autarquia do Governo Brasileiro vinculado ao Ministério da Economia, recebe as contribuições para a manutenção do Regime Geral da Previdência, são realizados por meio da Guia da Previdência Social, mais conhecida como GPS.

A Guia da Previdência Social (GPS) reúne as informações de cadastro do contribuinte junto ao INSS e é por meio dela que se efetua as suas contribuições devidas ao Governo.

Os pagamentos ficam obrigados a todos os profissionais autônomos, empregados domésticos e outras pessoas físicas que não estão formalmente empregadas para recolher o valor devido ao INSS e computar as contribuições ao seu tempo de serviço e as empresas.

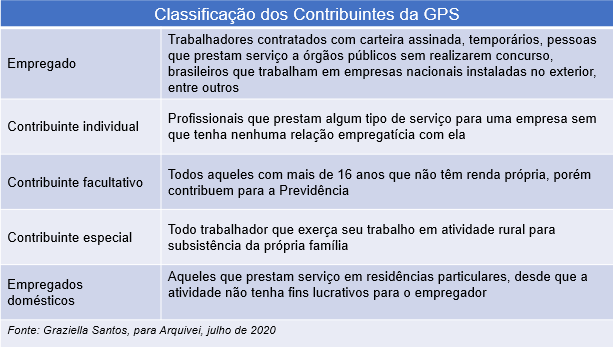

Os contribuintes da GPS são classificados da seguinte maneira:

E é por meio de seu cadastro no Programa de Integração Social (PIS) que se identifica o mês que está sendo pago através da informação incluída no campo de referência destinado exclusivamente em sua emissão.

Então além de facilitar a vida dos contribuintes, a GPS tornou todo o processo de recolhimento mais seguro e transparente e simplificado.

2. Cálculo, como fazer?

Essas contribuições são encaminhadas para o Instituto Nacional do Seguro Social (INSS) que se encarrega da operacionalização dos direitos dos segurados ao serviço previdenciário do Brasil. Esses benefícios são a aposentadoria, auxílio-doença, salário-maternidade, pensão por morte, entre outros.

Ressalto que esse cálculo da Guia da Previdência Social (GPS) exige atenção para evitar problemas futuros, como o pagamento de multas e retificações.

O cálculo da Guia da Previdência Social é sobre o valor bruto total do salário em folha, considerando os descontos e seus benefícios. Dessa forma, faz parte da gestão da folha de pagamento.

É muito importante que o empresário e contador tenham muita atenção sobre as questões como hora extra, faltas sem justificativa, atrasos e outras que irão interferir na remuneração bruta do colaborador, pois elas impactam diretamente o cálculo do INSS.

Outros pontos a considerar são benefícios como vale-transporte e pensão alimentícia, que também trazem impacto no cálculo e interferem na Guia da Previdência Social.

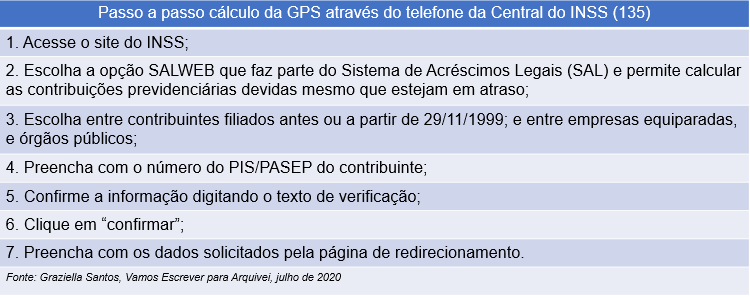

Apesar desse cálculo ser feito de forma automático desde 2015 por meio do portal do INSS, ele também pode ser feito pelo telefone da Central do INSS (135). Para ter acesso por meio do portal, confira o passo a passo:

Para simplificar a vida do contribuinte foram disponibilizados pelo INSS, diversos meios de preencher a guia para o pagamento das contribuições, e pelo próprio portal você terá acesso aos valores de contribuição para o ano de 2020.

Você pode gerar sua Guia da Previdência Social (GPS) pela Internet sem precisar ir ao Centro de Atendimento ao Contribuinte da Receita Federal. A guia pode ser gerada para um mês específico ou para um período, desde que inferior aos últimos 5 anos.

3. Qual o valor mínimo para recolhimento em GPS?

Conforme Instrução Normativa RFB nº 971/2009, art. 398 e suas devidas alterações o valor mínimo para recolhimento em GPS corresponde a R$ 10,00.

Caso o cálculo da GPS resulte em um valor inferior a R$ 10,00 devem ser adicionadas as contribuições correspondentes nos períodos subsequentes até que o total seja igual ou superior a R$ 10,00, quando então deverá ser recolhida no prazo de vencimento estabelecido pela legislação para este último período de apuração.

3.1 Prazos de recolhimento

Os erros mais comuns são os prazos dos recolhimentos, pois para cada grupo de contribuinte existe uma data limite para seu pagamento. Por este motivo fiz o desmembramento abaixo, confira:

- Empresa ou Equiparada: o recolhimento deve ocorrer até o dia 20 do mês seguinte àquele que se refere a contribuição e a do 13º salário até o dia 20 de dezembro. Por exemplo, a contribuição referente ao mês de junho deverá ser paga até o dia 20 de julho, nos casos que não houver expediente bancário na data do vencimento, o pagamento deverá acontecer até o dia útil imediatamente anterior

- Contribuinte Individual, o Facultativo e o Segurado Especial: devem efetuar o pagamento da contribuição até o dia 15 do mês seguinte àquele a que se refere a contribuição. Por exemplo, a contribuição referente ao mês de junho deverá ser paga até o dia 15 de julho.

- Empregado Doméstico: deve ter o recolhimento da sua contribuição efetuado até o dia 7 do mês seguinte àquele a que se refere a contribuição. Por exemplo, a contribuição referente ao mês de junho deverá ser paga até o dia 7 de julho, já o 13º salário do Empregado Doméstico, deverá ocorrer até o dia 20 de dezembro.

- Microempreendedor Individual – MEI: uma vez formalizada a condição de MEI, as guias de pagamento (DAS) serão geradas no próprio portal, tendo o seu vencimento até o dia 20 de cada mês.

4. Multas e retificações

Os acréscimos para contribuições recolhidas fora do prazo seguem os seguintes critérios:

- Juros: equivalente à Selic – taxa básica de juros da economia, sendo que o cálculo é feito a partir do 1º dia do mês seguinte ao vencimento até ao mês anterior ao pagamento, mais 1% no mesmo intervalo de 30 dias;

- Multas: corresponde a 0,33% por dia de atraso. A multa começa a valer a partir do dia seguinte ao vencimento até o pagamento, sendo o limite de 20%;

- Empregado Doméstico: não existe prazo estipulado visto que segue a legislação própria que leva em consideração o salário registrado na carteira de trabalho;

- Facultativo: caso esteja no prazo de 6 meses o cálculo poderá ser realizado pela Internet. Para o cálculo de competências vencidas há mais de 6 meses é preciso ir a uma Agência da Previdência Social, para confirmar se entre uma contribuição e outra não houve intervalo sem contribuição superior a 6 meses;

- Contribuinte Individual: pode calcular contribuições em atraso pela Internet a partir do primeiro recolhimento em dia nessa categoria ou do cadastro da atividade na Previdência Social, e desde que em período inferior aos últimos cinco anos fiscais. Para o cálculo de períodos mais antigos o contribuinte deve se dirigir ao INSS a partir do dia 16 de cada mês;

- Comprovação de atividade: se não tiver atividade cadastrada na Previdência Social, não possuir o primeiro recolhimento em dia ou quiser efetuar recolhimento de período decadente, poderá solicitar o recolhimento em atraso nas Agências da Previdência Social mediante comprovação do exercício da atividade durante o período em que está em débito. O recolhimento em atraso deve ser feito com o mesmo código referente às contribuições, independentemente se serão recolhidas no prazo ou em atraso.

É importante ressaltar que a Central 135 não calcula contribuições em atraso.

Se você tiver dúvidas ou deseja fazer suas considerações, deixe nos comentários ou envie diretamente para a autora: graziellasantos@vamosescrever.com.br .

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.