É comum a maioria dos profissionais das áreas correlacionadas como o departamento de faturamento, suprimentos, contábil e próprio departamento fiscal, usarem a expressão devolução de mercadorias para o retorno de produtos e itens ao fornecedor que vendeu esses materiais.

Do ponto de vista tributário, há uma diferença na tributação entre devolução e retorno de mercadorias, que devem ser consideradas importantes e repassadas a todos os envolvidos na operação.

Por isso, nesse artigo, você vai conferir os passos dessas operações e suas principais diferenças.

1. O que é uma Nota fiscal de devolução?

Primeiro, vamos tratar o conceito de devolução. A palavra devolução no dicionário tem os seguintes significados: a ação ou efeito de devolver ou de restituir; a consequência de devolver alguma coisa ou trocar por outra (similar, distinta ou por dinheiro); e retorno. A partir disso, podemos concluir que devolução é o ato de devolver algo ao seu estado ou pessoa que o tinha antes.

Na nota fiscal eletrônica, a devolução acontece quando os bens adquiridos não são entregues ou há uma recusa do comprador, ou até mesmo os itens estão danificados, não efetivando a operação de venda daquela mercadoria.

Vale ressaltar que os tipos de operações com recusa, por parte do comprador, serão classificados como uma devolução de venda. Esse tipo de devolução não existe no registro do documento fiscal do livro do comprador e deve seguir todos os critérios legislativos, como o motivo da recusa do item no verso da nota fiscal eletrônica.

Contudo, quando o cliente ou destinatário se nega continuar com o produto por motivos de que seu pedido está incorreto ou existe uma avaria em algum item, esse tipo de operação é considerado como devolução de compra.

Deste modo, as operações de devolução referem-se à mercadoria que foi entregue ao destinatário e que, consequentemente, houve a escrituração desse documento fiscal no livro fiscal do mesmo sobre a operação de compra.

Além disso, o regulamento do ICMS segue esses procedimentos de acordo com o Convênio ICMS-54/00, que exige no documento fiscal a mesma base de cálculo e a mesma alíquota constante, que acobertou a operação original, na qual assim resultou o recebimento da mercadoria ou do bem.

Nesse caso o cliente deve emitir uma nota fiscal de devolução, observando sempre a classificação correta do CFOP perante à operação original, para assim anular os efeitos fiscais da venda.

Seguindo o previsto no regulamento, a aplicação da tributação deve seguir a operação original e correlacionar com a legislação da sua Unidade Federativa, como do estado de São Paulo, que pode ser visto e consultado por meio dos Art. 452 a 454-A do RICMS/00.

Além disso, na atual nota fiscal eletrônica deve ser citado o número, a série e a data do documento original, além da explicação no campo de informações adicionais sobre o motivo da devolução.

Também a confirmação da operação pode ser manifestada, uma vez que a mercadoria foi concluída e somente devolvida após a entrega, seja na sua totalidade ou parcialmente.

2. O que é uma Nota fiscal de Retorno?

A nota fiscal eletrônica é um documento fiscal que registra uma operação de venda ou compra e até mesmo uma execução de serviço de uma empresa para um cliente.

A natureza de operação, classificada como retorno, é utilizada em casos que se precisa retornar uma mercadoria ou bem ao estoque, contudo, sua saída não foi por causa de venda ou compra.

As emissões são essenciais, pois servem como prova de propriedade de um item ou bem durante a circulação de transporte fora da empresa e que comprovam que não existe tramitação de impostos, por exemplo, na operação.

Vale ressaltar que toda nota fiscal eletrônica classificada como retorno deve ter referência a uma remessa, pois caso o fisco não localize as notas, as penalidades podem ser elevadas, pela não escrituração de documento fiscal na entrada de mercadorias, podemos citar a exemplo de São Paulo a Lei nº 6.374, de 01.03.1989 e o Decreto nº 45.490, de 30.11.2000, doravante denominado Regulamento do ICMS do Estado de São Paulo – RICMS/SP

Além disso, seu tipo de tributação do ICMS varia conforme ao tipo de operação, por exemplo, um item destinado como mostruário deverá ser suspenso, desde que a nota fiscal eletrônica do retorno da mercadoria ocorra num prazo de 90 dias, conforme o descrito no Ato Cotepe 44/2018.

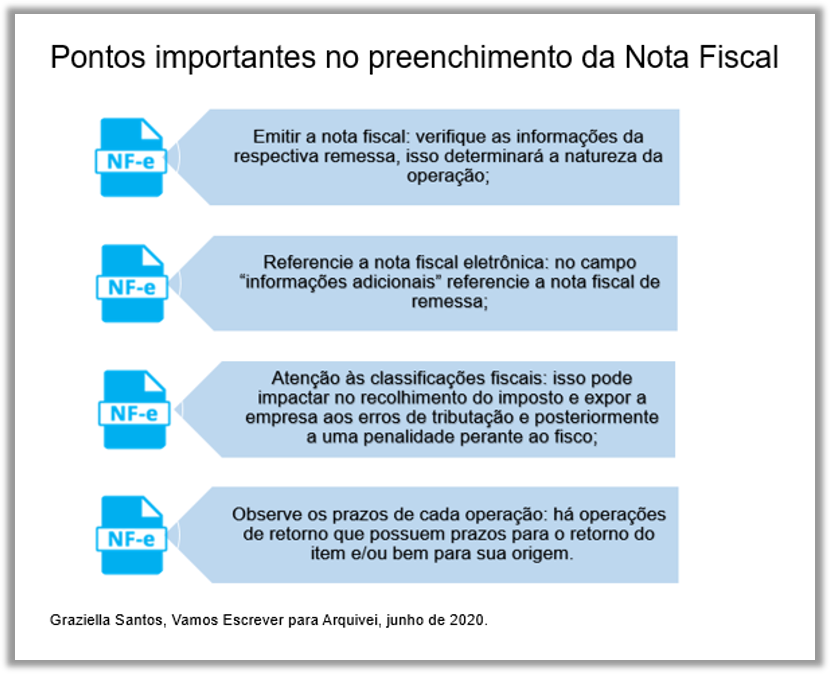

Também ressaltamos que as emissões nos preenchimentos das notas fiscais de remessa e seu respectivo retorno são similares ao processo de emissão das demais, devendo seguir alguns pontos importantes:

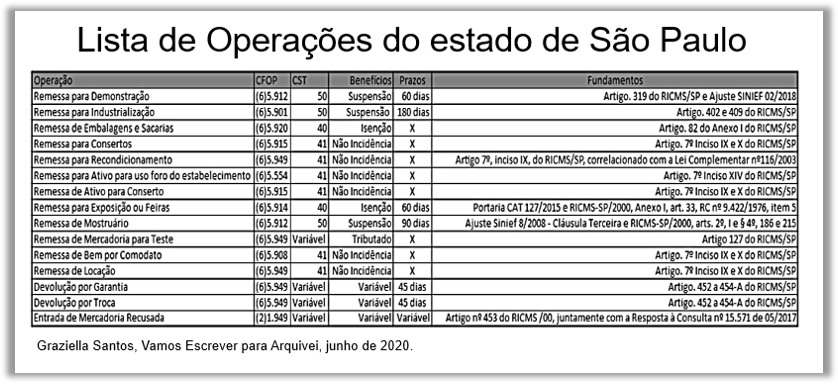

Tratando sobre os prazos, listei algumas operações para que possa ajudar você nas rotinas diárias das emissões e seus respectivos retornos.

Notem que os fundamentos são para as operações regulamentadas no estado de São Paulo. Por isso, verifique em seu estado as condições e crie uma tabela para as devidas emissões.

3. Diferença entre nota de retorno e devolução

Como vimos, as principais diferenças entre as notas de devolução e de retorno são suas diferentes tributações.

Enquanto nas notas fiscais de devolução existe uma tributação correlacionada a origem da venda ou compra, as notas fiscais de retorno seguem uma tributação diferente para cada tipo de natureza de operação.

Além disso, a nota de retorno é utilizada após a emissão de uma nota de remessa, enquanto que a nota de devolução é usada após a emissão de uma nota fiscal de venda ou de compra.

Se você tiver dúvidas sobre o assunto ou desejar fazer suas considerações, deixe seu comentário ou escreva diretamente para o autor: graziellasantos@vamosescrever.com.br

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.