A tributação do ICMS é um dos temas mais debatidos em toda a história do direito Tributário, mas mesmo assim gera muita polêmica. O primeiro caso levado ao STF foi em 1998 através do RE 240.785 e ainda hoje há mudanças substanciais.

Após muita discussão, trazendo segurança jurídica e definição ao mérito do tema a favor do Contribuinte, o pleno do Supremo Tribunal Federal STF decidiu no RE 574.706 que o ICMS não integra a base de Cálculo do PIS e COFINS. Deixando pendente o julgamento de Embargos de declaração da União, que foi recentemente excluído de pauta em 24/03/2020, sem previsão de julgamento, que tem como objetivo a modulação dos efeitos e esclarecer a forma de exclusão.

O tema, principalmente para quem é da área tributária, é contagiante pois abre inúmeras possibilidades de economia e restituição.

1 – Por que o ICMS não pode integrar base de cálculo do PIS e COFINS ?

Como se verifica, a Receita Federal do Brasil entende que o ICMS, ICMS/ST integram a base de cálculo do PIS e da Cofins. Por isso, PIS e COFINS incidem em sua própria base de cálculo, seja no regime cumulativo ou não-cumulativo. Motivo pelo qual, ao apurar a base de cálculo das mencionadas contribuições (PIS e COFINS), o contribuinte inclui o valor do ICMS, ICMS/ST e do PIS e da Cofins.

No entanto, o entendimento da Receita Federal está incorreto, visto que esses tributos não integram o conceito de receita. Isso porque se tratar de um valor que, embora cobrado pelo contribuinte em suas vendas, é automaticamente repassado ao Erário.

1 a – PIS e COFINS no fundamento legal

Como fundamento legal podemos mencionar que a Emenda Constitucional nº 20/98, modificou a redação do artigo 195, I da CF. Ela autorizou a União Federal a instituir contribuição social dos empregadores incidentes sobre a receita. Além disso foram editadas as Leis nºs. 10.637/02 (PIS) e 10.833/03 (Cofins), introduzindo a sistemática não cumulativa das referidas contribuições.

Nestes novos atos normativos a base de cálculo ficou definida como o faturamento mensal. Assim entendido como a receita bruta da venda de bens e serviços nas operações em conta própria ou alheia e todas as demais receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

Ocorre que as leis, na redação original, se omitiram em relação à exclusão do ICMS da base de cálculo das contribuições PIS e COFINS. Assim, a inclusão do ICMS, ICMS/ST, PIS e COFINS na base de cálculo das contribuições ao PIS e à Cofins é ilegítima e inconstitucional. Porque fere o princípio da legalidade é previsto no artigo 150, I da CF/88 e 97 do CTN, o artigo 195, I, “b” da CF/88.

1 b – Porque o ICMS não compõe a base de cálculo

O artigo 150, I da CF/88 e 97 do CTN) menciona que a seguridade social será financiada por toda a sociedade mediante recursos provenientes das contribuições sociais da empresa. Dentre elas a contribuição incidente sobre a receita, e o art. 110 do CTN, porque receita é conceito de direito privado que não pode ser alterado, pois a Constituição Federal o utilizou expressamente para definir competência tributária.

Admitir que o ICMS integre as bases de cálculo das contribuições ao PIS e à Cofins seria o mesmo que aceitar a tributação de parcelas sem qualquer substrato econômico. O que representa despesas para as empresas e em absoluto coadunam-se ao conceito constitucionalmente agasalhado de receita.

Isso porque, a análise jurídica do princípio da não cumulatividade aplicado ao ICMS há de atentar ao disposto no art. 155, § 2º, inc. I, da Constituição da República, cumprindo-se o princípio da não cumulatividade a cada operação.

O regime da não cumulatividade impõe concluir, conquanto se tenha a escrituração da parcela ainda a se compensar do ICMS, não se incluir todo ele na definição de faturamento.

Portanto, em função disso, o ICMS não compõe a base de cálculo para incidência do PIS e da COFINS.

1c) Da atual jurisprudência e forma de se buscar o direito.

O Supremo Tribunal Federal – STF, órgão máximo do Judiciário Brasileiro em 15.03.2017, reafirmou seu entendimento anterior e pacificou. Ele definiu a questão, com repercussão geral, no julgamento do RE 574.706, dizendo que “o ICMS não compõe a base de cálculo para fins de incidência do PIS e da COFINS”.

Após esta decisão todos os demais tribunais alinharam o entendimento com o STF e passaram a deferir liminares e julgar procedente as ações. Determinando não só a exclusão do ICMS da base de cálculo do PIS e da COFINS, mas também permitindo a restituição e compensação dos valores recolhidos pelo contribuinte, dos últimos 5 anos anteriores ao ajuizamento das ações.

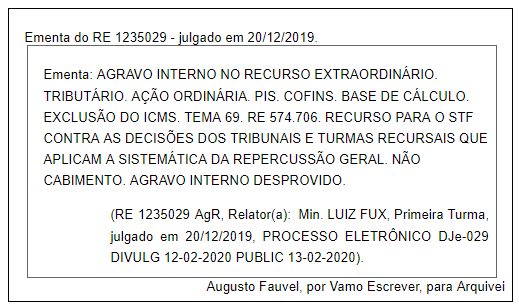

A jurisprudência é totalmente pacificada, havendo plena segurança jurídica para os pedidos pois os tribunais sequer têm aceitado recurso da União sobre o tema, como segue na imagem da ementa:

2 – Compensação dos valores pagos indevidamente

Em alguns casos em que aconteceu a vedação da compensação tributária antes do trânsito em julgado, por expressa vedação do artigo 170-A do Código Tributário Nacional CTN. Nesses casos a Justiça Federal e o próprio Conselho Administrativo de Recursos Fiscais Carf no Processo 10880.906342/200896 admitiram a compensação antecipada, por vislumbrar impossibilidade de reversão do tema.

Tomando a decisão proferida pelo Juiz Federal Rogério Tobias De Carvalho, Titular da 28ª Vara do Rio de Janeiro, na Ação Ordinária nº 0030990-09.2017.4.02.5101 (2017.51.01.030990-0), então no entendimento dos magistrados o autor pode ter a tutela definitiva antes do final do processo, de modo que não precise esperar o término do julgamento.

Posto isso cumpre alertar que o procedimento para a exclusão não é automático com a decisão do STF, devendo o contribuinte valer-se da via judicial para a exclusão e direito de fazer a compensação conforme acima se verifica, sob pena de sofrer auto de infração com multas e encargos.

3 – Reflexos da decisão que excluiu o ICMS da base de cálculo do PIS e da Cofins

Algumas situações e possibilidades surgiram e a seguir veremos as considerações e procedimento para a busca de cada situação. Vejamos:

3 a – Imposto Sobre Serviços de Qualquer Natureza – ISS

Na mesma linha do entendimento acima mencionado, as pessoas jurídicas de direito privado, que trabalham com prestação de serviços são tributadas pelo ISS. Tanto o ICMS quanto o ISS não integram o conceito de receita ou faturamento, pois se tratam de valores que, apesar cobrados dos clientes, são repassados aos erários estadual e municipal respectivamente. Por isso, o ISS não deve compor a base de cálculo para incidência do PIS e da Cofins.

Nesse sentido, idêntico raciocínio adotado para exclusão do ICMS da base de cálculo do PIS e da COFINS é cabível para excluir o ISS.

3 b – ICMS ST – Imposto sobre Circulação de Mercadorias e Serviço – Substituição Tributária

O ICMS sobre algumas operações é retido e recolhido pelo substituto tributário (geralmente industrial ou importador) no sistema de substituição tributária. Ao comprar as mercadorias para revenda, a substituição tributária repassa ao fornecedor o preço do bem e os tributos incidentes na operação, dentre os quais o ICMS-ST.

No momento em que o substituído revende a mercadoria adquirida, sobre o valor de venda incidem contribuições ao PIS e COFINS, isto é, incluído o valor de ICMS-ST embutido no preço por ele praticado.

3 c – Entendimento do STF sobre a Substituição Tributária

Ocorre que, no julgamento do Recurso Extraordinário (RE) 574.706, com repercussão geral reconhecida, os ministros do Supremo Tribunal Federal entenderam que o valor arrecadado a título de ICMS não se incorpora ao patrimônio do contribuinte e, dessa forma, não pode integrar a base de cálculo do PIS e da COFINS.

Apesar do julgamento ter apreciado a exclusão do ICMS da base de cálculo das contribuições ao PIS e COFINS em operações normais, o mesmo raciocínio deve ser empregado em relação ao ICMS/ST-NF/Compra, pois se trata do mesmo imposto, somente recolhido de forma antecipada.

3 d – Contribuinte substituto

De fato, a substituição tributária caracteriza-se pelo fato de o contribuinte substituto responsabilizar-se antecipadamente pelo cálculo e pagamento do montante do tributo da operação própria e das sucessivas, desobrigando os contribuintes subsequentes do seu recolhimento.

Contudo, muito embora o contribuinte substituto responsabilize-se antecipadamente pelo cálculo e pagamento do montante do tributo, o substituído é quem efetivamente arca com o ônus econômico da imposição, pois é ele quem desembolsa, por antecipação, o dinheiro destinado ao pagamento do imposto. O substituto tributário posiciona-se como mero repassador da quantia retida.

Em outras palavras, a Substituição Tributária Progressiva ou “para frente” é apenas uma técnica de apuração e pagamento do ICMS. Ela ocorre quando a lei atribui a um determinado contribuinte a obrigação de antecipar o pagamento que será devido na operação seguinte por outro sujeito passivo.

Vale dizer, que é mera antecipação do pagamento do imposto, na qual se atribui ao elo anterior, na cadeia de circulação, o ônus de recolher esse tributo, mas continua a ser o mesmo ICMS, recolhido de forma diferenciada.

Assim, a exclusão do ICMS-ST da base de cálculo do PIS e da COFINS é medida necessária, sob pena de aplicar tratamento anti-isonômico entre contribuintes.

4. PIS/COFINS da própria base

Inúmeros são os reflexos do julgado do STF e vale ressaltar que a Lei nº12.973/2014 modificou a leis que tratam do PIS e da COFINS determinando que essas contribuições recaem sobre o total das receitas auferidas pela pessoa jurídica, utilizando-se da definição constante no art. 12 do Decreto-Lei no 1.598/77.

Contudo, assim como ICMS não pode incidir sobre a base do PIS e da COFINS, o PIS e a COFINS também não podem incidir sobre a sua própria base pois não se consubstanciam em receita do contribuinte.

De fato, o raciocínio idêntico àquele desenvolvido para o pedido de exclusão do ICMS da base do PIS da COFINS deve ser aplicado à exclusão do PIS, pois não revelam medida de riqueza, como fundamentou o Min. Marco Aurélio no julgado (RE 240.785/MG, agora ratificado pelo RE 574.706/PR).

5. Benefícios decorrentes do entendimento de exclusão do ICMS da base de cálculo

5 a) Empresas optantes pelo Lucro Presumido

As empresas optantes pelo lucro presumido possuem benefícios (diferente das empresas optantes pelo lucro real), pois o ICMS não integra base do IRPJ e da CSLL das empresas que optaram pelo lucro presumido.

A base de cálculo do IRPJ e da CSLL, quando há opção pelo lucro presumido, é a receita bruta, assim entendida como “o produto da venda de bens nas operações de conta própria”, nos termos do art. 31 da Lei 8.981/95.

Conforme informado pelo Plenário do STF, no julgamento do Recurso Extraordinário 574.706, com repercussão geral reconhecida, entende-se que o valor arrecadado a título de ICMS não se incorpora ao patrimônio do contribuinte e não representa faturamento ou receita, representando apenas ingresso de caixa ou trânsito contábil a ser totalmente repassado ao fisco estadual.

Portanto, o mesmo raciocínio deve ser aplicado para a base de cálculo do IRPJ e CSLL das empresas que apuram imposto de renda com base no lucro presumido (cuja base de cálculo decorre da aplicação de um percentual sobre receita bruta).

Devendo o ICMS ser excluído da base de cálculo desses tributos, assim como os créditos presumidos de ICMS que não podem ser excluídos nas bases de cálculo de IRPJ e CSLL.

5 b – Crédito Presumido

Os créditos presumidos de ICMS não integram as bases de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). Esse créditos figuraram como benefício concedido pelos estados em contexto de incentivo fiscal às empresas.

Caso houvesse a consideração dos créditos como parte da base de incidência desses dois tributos federais haveria, então, a possibilidade de não eficiente do incentivo fiscal estadual e, além disso, não atenderia aos princípios do modelo federativo, que pressupõe a divisão das competências tributárias.

Por meio dos embargos de divergência – que discutiam a existência de julgamentos díspares entre a primeira e a segunda turma do STJ –, a Fazenda Nacional defendia que os benefícios decorrentes de créditos presumidos do ICMS constituiriam subvenção governamental de custeio, incentivos fiscais prestados como uma espécie de auxílio à empresa. Por isso, segundo a Fazenda, os créditos deveriam compor o resultado operacional da pessoa jurídica, com possibilidade de tributação.

Ainda de acordo com a Fazenda, o crédito presumido de ICMS, por configurar uma redução de custos e despesas, acabaria por aumentar, de forma indireta, o lucro tributável, outro fator que levaria à conclusão pela sua inclusão na base de cálculo de IRPJ e CSLL.

6 – Incentivos Fiscais

No julgamento do REsp 1517492, a ministra Regina Helena Costa, responsável pelo voto vencedor no julgamento da seção, aponta que o princípio federativo brasileiro e a divisão de competências originado pela Constituição Federal destacou aos estados a competência para instituir o ICMS e também a liberdade de conceder isenções, benefícios e incentivos fiscais.

A concessão de incentivo por estado-membro, observados os requisitos legais, configura, portanto, instrumento legítimo de política fiscal para materialização dessa autonomia consagrada pelo modelo federativo. Embora represente renúncia a parcela da arrecadação, pretende-se, dessa forma, facilitar o atendimento a um plexo de interesses estratégicos para a unidade federativa, associados às prioridades e às necessidades locais coletivas”, explicou a ministra.

Em seu voto, Regina Helena Costa também ressaltou que a inclusão dos créditos presumidos de ICMS na base de cálculo do IRPJ e da CSLL configura alargamento indireto da base de cálculo desses tributos.

Conforme decidido na repercussão geral do STF relativa à inclusão do ICMS na base de cálculo do PIS/Cofins e, em relação ao exercício da competência tributária federal no contexto de um estímulo fiscal legalmente concedido pelo estado-membro, é necessário um juízo de ponderação dos valores federativos envolvidos, que podem levar, inclusive, à inibição de incidência tributária pela União.

Após julgamento do Tribunal Regional Federal da 4ª Região favorável à Fazenda Nacional, a Primeira Turma manteve decisão monocrática de reforma do acórdão por considerar não haver a possibilidade de cômputo dos créditos no cálculo dos tributos. O entendimento da turma foi agora confirmado pela Primeira Seção.

7 – Entendimento de afronta à decisão

No entanto, a Receita Federal tenta reduzir o montante devido e decidido no STF e editou a Solução de Consulta Interna Cosit 13/2018 em dezembro de 2018.

Segundo a resposta da mencionada Solução de Consulta à Receita Federal de forma equivocada, entende em afronta a decisão do STF que o ICMS a ser excluído da base de cálculo é valor a recolher, e não o destacado em notas fiscais.

7 a – Solução de Consulta COSIT nº 13/2018

Por intermédio da Solução de Consulta COSIT nº 13 de 18 de outubro de 2018, a administração fazendária fixou a orientação de que deve ser excluído da base de cálculo das contribuições o valor relativo ao ICMS a recolher. Tendo em vista a sistemática da não-cumulatividade, a qual prevê a compensação do devido em cada operação com o montante cobrado nas etapas anteriores. No entanto, o raciocínio fazendário não merece prosperar.

Embora o contribuinte apenas recolha, de forma direta, a diferença positiva de ICMS, se houver, é certo que o crédito de ICMS aproveitado em razão da aquisição dos bens e serviços necessários ao desenvolvimento da atividade produtiva não pode ser inserido no conceito de faturamento, como constitucionalmente delimitado pelo STF.

De tal forma, para fins de determinação da base imponível da contribuição ao PIS e da COFINS, deve ser excluído o valor total de ICMS destacado na nota fiscal.

Diante do exposto, a Justiça tem deferido a exclusão do valor total de ICMS destacado na nota fiscal de saída da base de cálculo das contribuições do PIS e da COFINS, afastando expressamente a limitação trazida pela Solução de Consulta COSIT nº 13/2018 no sentido de apenas excluir o valor do ICMS a recolher.

7 b – Entendimento da Receita é derrubado

Tal entendimento derruba a posição equivocada da Receita Federal na solução de consulta interna (Cosit nº 13, de 18 de outubro de 2018) que traz critérios e procedimentos a serem observados para fins de exclusão do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) na base de cálculo da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins), no regime cumulativo ou não cumulativo.

Isto acarreta um valor menor a ser excluído, mas que agora não poderá ocorrer ante a correta interpretação que os valores devem ser aqueles efetivamente destacados na Nota Fiscal.

8 – Expectativas

Conforme falamos, o STF retirou da pauta do dia 01/04/2020 os embargos de declaração da União que pedem a modulação dos efeitos e tenta reduzir a parcela de restituição do contribuinte. Até a data da redação deste artigo (26 de maio) a tramitação do julgamento está paralisada, aguardando uma nova data de julgamento.

Além disso vale enfatizar também que, em ações concretas, algumas empresas obtiveram êxito em suas demandas judiciais do pedido de exclusão o ICMS da base de cálculo do PIS e a da COFINS.

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.