A DIRF (Declaração do Imposto de Renda Retido na Fonte) é uma obrigação acessória anual feita pela fonte pagadora. Sendo ela uma pessoa física ou jurídica, seu objetivo é informar à Secretaria da Receita Federal do Brasil sobre os pagamentos ou os créditos de rendimentos que tenham sofrido retenção do Imposto de Renda Retido na Fonte (IRRF) ou das contribuições sociais retidas (CSLL, PIS e COFINS).

Assim, neste artigo trataremos sobre as possíveis penalidades dessa obrigação acessória e as possíveis retificações.

Prazo para apresentação da DIRF

A DIRF 2020, relativa ao ano-calendário de 2019, teve sua apresentação até às 23h59min59s, horário de Brasília, de 28 de fevereiro de 2020, conforme instituído pela Instrução Normativa RFB nº 1915/2019. É preciso ressaltar que em cada ano-calendário deve ser verificado o prazo obrigatório para sua entrega.

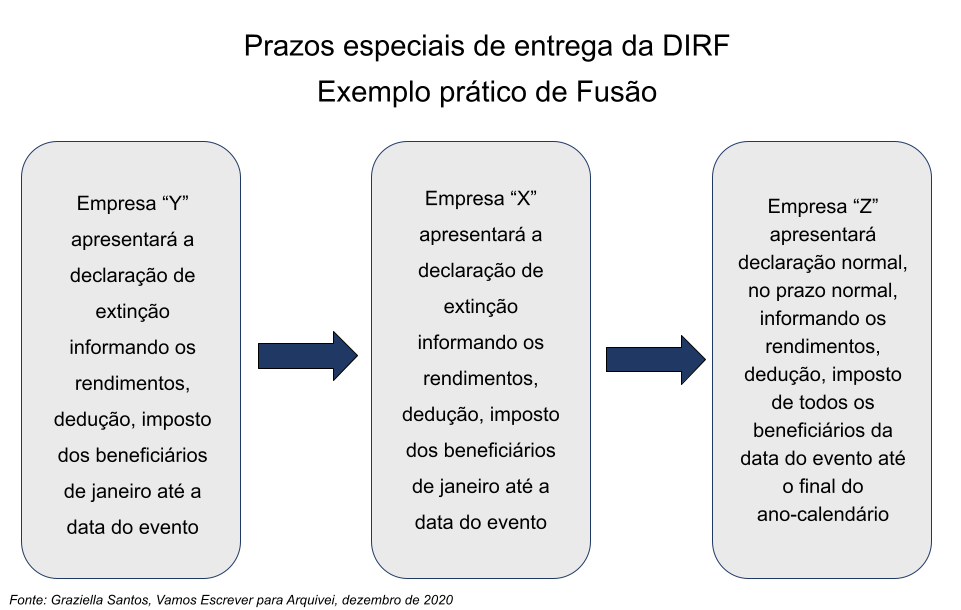

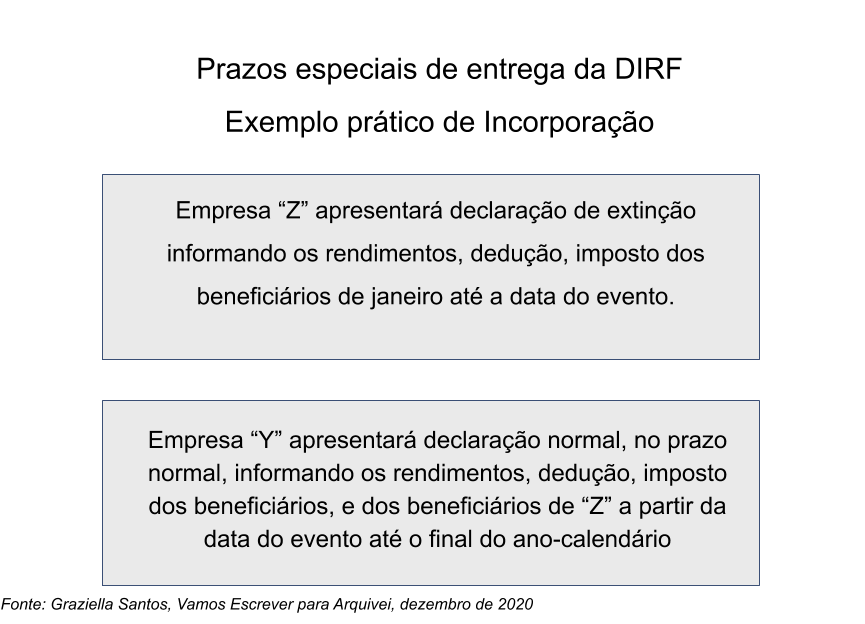

Entretanto, existem alguns prazos especiais de entrega, por exemplo: nos casos de extinção decorrente de liquidação, incorporação, fusão ou cisão total ocorrida no ano-calendário de 2020, a pessoa jurídica extinta deverá apresentar a DIRF 2020 relativa ao ano-calendário de 2020 até o último dia útil do mês subsequente ao da ocorrência do evento, exceto se o evento ocorrer no mês de janeiro do mesmo ano. Nesse caso, a DIRF 2020 poderá ser apresentada até 31 de março de 2020. Veja dois exemplos na prática:

1. Fusão (operação em que há a união de duas ou mais empresas ou sociedades): Empresas Y + Empresa X = Empresa Z

2. Incorporação (operação em que uma ou mais sociedades são absorvidas por uma sociedade): Empresa Y + Empresa Z = Empresa Y

Não apresentação ou entrega fora do prazo

Como vimos, existem algumas exceções nos prazos de entrega. Por esse motivo, é preciso ressaltar a importância da atualização constante das Instruções Normativas decorrentes da entrega, e juntamente o uso do calendário de obrigações acessórias disponível pela RFB.

A não apresentação da DIRF no prazo acarreta multa de 2% ao mês-calendário ou fração, que incidirá sobre o montante dos tributos e das contribuições informados na DIRF 2020, ainda que tenham sido integralmente pagos, limitada a 20%.

A aplicação da multa é considerada como termo inicial no dia seguinte ao término do prazo original ou, no caso de não apresentação, considera-se a data da lavratura do auto de infração. A multa mínima a ser aplicada será da seguinte forma:

-

- R$ 200,00, tratando-se de pessoa física, pessoa jurídica inativa e pessoa jurídica optante pelo Simples Nacional;

- R$ 500,00, nos demais casos.

Quanto às empresas do terceiro setor, existem algumas particularidades que trago abaixo:

-

- Em relação aos órgãos públicos da administração direta dos Estados, do Distrito Federal e dos Municípios, as penalidades mencionadas anteriormente serão lançadas em nome do respectivo ente da Federação a que pertençam;

- e as autarquias e fundações públicas federais, estaduais, distritais ou municipais, que se constituam em unidades gestoras de orçamento, as penalidades referidas serão lançadas em nome da respectiva autarquia ou fundação.

Caso haja a não entrega da obrigação acessória no prazo ocorrido, o contribuinte será intimado a apresentar uma nova declaração no prazo de 10 dias, contados a partir da ciência da intimação, a qual poderá ser verificada no site da RFB via Portal do E-cac.

Contudo, caso o contribuinte intimado não efetue a retificação para sanar as irregularidades na DIRF no prazo de 10 dias, ele estará sujeito à multa de R$ 20,00 para cada grupo de 10 ocorrências. Além disso, o recolhimento da multa não dispensa o declarante da apresentação da DIRF retificadora.

Já no caso de entrega da DIRF fora do prazo, a multa por atraso será informada juntamente com o recibo de entrega da declaração no ato de sua entrega, conforme Lei nº 12.844/2013, art. 33.

As multas podem ser reduzidas nos seguintes prazos, conforme Lei nº 11.727/2008, art. 30:

-

- 50%, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício;

- 25%, se houver a apresentação da declaração no prazo fixado em intimação.

Falta de informações na DIRF

Veja a seguir as possíveis irregularidades ou omissões que podem ser constatadas na DIRF e que estão sujeitas à multa:

-

- a falta de indicação do CPF ou CNPJ;

-

- a indicação do CPF de forma incompleta (sem o dígito verificado);

-

- a indicação do CNPJ de forma incompleta;

-

- a indicação de CPF ou CNPJ inválido (deve corresponder ao constante na base da RFB);

-

- a não indicação ou indicação incorreta de beneficiário;

-

- código de retenção não informado, inválido (o código deve constar na tabela de códigos de retenção na fonte);

-

- código de retenção indevido (quando o código não corresponde ao rendimento ou ao beneficiário);

-

- beneficiário informado mais de uma vez por um mesmo declarante;

- outras irregularidades verificadas no preenchimento da DIRF.

Recolhimento das Penalidades

Caso haja infração ou atraso nos prazos, devem ser verificados os códigos de Documento de Arrecadação de Receitas Federais (Darf) para pagamento das multas, seguindo os seguintes códigos estabelecidos:

-

- 0381 – Omissão ou erro;

- 2170 – Atraso na entrega.

Ressalto a atenção aos prazos e às informações na elaboração das obrigações acessórias. Sendo assim, reveja os parâmetros e prazos constantemente para que não haja infrações como essas ao seu cliente.

Se quiser saber mais sobre o assunto, veja nosso artigo completo publicado sobre os aspectos da DIRF aqui.

Se você tiver dúvidas, ou deseja fazer suas considerações, comente abaixo ou escreva diretamente para a autora: graziellasantos@vamosescrever.com.br .

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.