CNAE, por si só, é um termo muito usual e, normalmente, bastante conhecido entre os empresários, independente do porte da empresa da qual fazem parte. Porém há ainda muitas dúvidas em torno desse termo, pois apesar de estar implementado desde 1998, ele já passou por intensas mudanças e hoje possui 21 seções, 99 divisões, mais de 200 grupos, quase 700 classes e 1.329 subclasses. Fácil, portanto entender porque há dúvidas e questões que ainda pairam sobre esse assunto.

Então para ajudar você entender melhor sobre o tema e, principalmente, compreendê-lo sem ter dúvidas, separamos o artigo abaixo com todas as explicações necessárias para você não se perder em textos onlines que possuem informações incompletas e/ou desatualizadas.

1.CNAE, afinal o que é?

De modo resumido pode-se afirmar que CNAE foi a forma encontrada para padronizar o enquadramento das empresas em todo o país, por meio de códigos descritivos com base nas atividades exercidas pela empresa. Como a base da CNAE são esses códigos descritivos, muitas pessoas a chamam pelo masculino “O CNAE”, fazendo alusão ao código CNAE. Todavia a sigla faz referência à Classificação Nacional de Atividade Econômicas – CNAE, portanto deve ser tratada no feminino como a CNAE.

Essa classificação foi oficialmente adotada pelo Sistema Estatístico Nacional e pelos órgãos gestores de cadastros e registros da Administração Pública do país em resoluções mais recentes datadas de 2015. Contudo as primeiras versões da CNAE já estão implementadas desde 1995 nos órgãos federais e ampliadas ao órgãos estaduais e municipais, desde 1998.

1.1 Fiscal x Domiciliar

A classificação nacional das atividades exercidas pelas empresas é mais ampla e mais complexa do que apenas o código da descrição da atividade. Por isso antes existia uma distinção entre CNAE-Fiscal e CNAE-Domiciliar.

A CNAE-Fiscal consistia no detalhamento das classes da CNAE, destinadas aos usos da administração pública. Como, por exemplo, no caso de um único CNPJ que possui mais de um código, ou seja, que representa mais de uma atividade exercida empresarialmente. Todavia o termo Fiscal não é mais usado desde 2007, quando a CNAE 2.0 substituiu a versão anterior, e nessa nova versão não usa-se mais distinção entre os termos “CNAE 1.0” e “CNAE-Fiscal”.

A partir de então passou-se a denominá-la apenas como CNAE, de acordo com as explicações que constam no IBGE. Houve ainda mais três revisões em sua estrutura, a de 2007, a de 2010, e a de 2013 que entrou em vigência em 2015. Desde então o termo correto é CNAE-Subclasses – versão 2.2, mas como pode ser visto no site do próprio IBGE, o termo possui ainda a nomenclatura antiga e atual (CNAE – Subclasses / CNAE – Fiscal).

Já a CNAE Domiciliar foi criado para facilitar os dados das empresas em mapeamentos de atividades da população, muitas vezes exercidas de formas autônomas, mas que precisam ser mapeadas, por exemplo pelo censo demográfico do país. Esse termo, CNAE Domiciliar, ainda é usado e apesar de não ter utilidade concreta e direta ao empresário, ele pode ser consultado online no site da CONCLA (Comissão Nacional de Classificação).

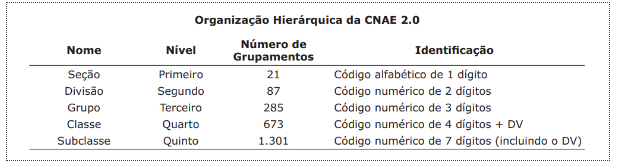

1.2 Estrutura da CNAE

Para conseguir organizar de forma padronizada a CNAE, ela foi organizada de forma hierárquica, dividida em cinco classificações, organizadas em níveis sequenciais (em ordem crescente), que são eles: seções, divisões, grupos, classes e subclasses. Todos essas categorias, cada uma em seu nível é acompanhada de um código numérico, o qual vai sendo agregado sequencialmente os próximos códigos. De forma resumida, e ilustrativa, a organização hierárquica da CNAE 2.0, segue o seguinte esquema:

Além disso, é importante saber ainda que nas categorias “classe” e “subclasse” há um dígito verificador (DV) ao fim, para garantir consistências técnicas da chave numérica. E, por fim, vale também destacar que o último nível, das “subclasses”, foi pensado especialmente para uso da Administração Pública (antes chamado/entendido como CNAE-Fiscal), mas que também é usado por órgãos de apoio às ações governamentais.

2. Pra que serve a CNAE?

Como já dito, a versão em vigor da CNAE é 2.2, mas como ainda não foi lançado o documento online oficial de sua estrutura, estamos nos guiando pelo modelo hierárquico da CNAE 2.0, que nesse ponto estrutural não sofreu mudanças.

A função essencial da CNAE, como consta em seu nome, é classificar as atividades econômicas das empresas em território nacional, com intuito de padronizar essas atividades econômicas por meio de códigos que facilitam a uniformização dos critérios de enquadramento administrativos e fiscal de cada uma dessas empresas.

Olhando pelo viés do empresário, esse código serve para delimitar quais operações ele poderá fazer legalmente no segmento do qual ele faz parte. Por isso ela é aplicada a todos que produzem bens e/ou serviços, sendo então classificados como agentes econômicos. Isso quer dizer que empresas, organismos públicos ou privados, instituições sem fins lucrativos, agentes autônomos ou estabelecimentos agrícolas, todos se enquadram como agentes econômicos e, portanto, precisam estar regulamentados a partir da CNAE da empresa.

Importante lembrar que a CNAE é um dos primeiros passos para abertura do CNPJ, mas não figura-se como único ponto. Além disso, depois de escolhido ele poderá, sim, ser alterado mas demanda um trabalho consideravelmente extenso. Ao mudar a CNAE de uma empresa, ou adicionar CNAEs secundárias haverá demandas em consequências de fiscalização, tais como: verificação do local da empresa, para saber se a nova atividade é permitida; e autorização de funcionamento, emitida pela vigilância sanitária ou pelo corpo de bombeiros. Além disso, os responsáveis contábeis precisarão adequar o objetivo organizacional do contrato social, alterar o cadastro na prefeitura para garantir o alvará de funcionamento e também do CNPJ na SEFAZ e registrar toda alteração na Junta Comercial e no órgão regulador da atividade (se necessário).

2.1 Importância na definição da tributação

Compreendendo que as atividades exercidas necessitam estar adequadas a determinados regimes, entenderemos então que a CNAE tem relação direta com o enquadramento tributário. Portanto a CNAE pode ser definida também como uma informação de enquadramento com o Fisco e, nesse sentido, ela ajuda a determinar certas ações que precisam ser tomadas, como os impostos a serem pagos, as obrigações acessórias que precisam ser enviadas e também, em outra medida, ajudam o empresário a saber quais incentivos fiscais ele pode usar ou não, a partir da atividade exercida.

Por exemplo, é possível saber a empresa pode ou não fazer parte do Simples Nacional, pois há atividades codificadas pela CNAE que não podem ser enquadradas nesse programa, como é o caso, por exemplo dos prestadores de serviços de transporte intermunicipal. A relação com a tributação também fica evidente quando entende-se que, as atividades industriais, e equiparadas com indústrias, pagarão IPI (Impostos sobre Produtos Industrializados) e as atividades prestadoras de serviços, pagarão ISS (Imposto sobre Serviço).

- a) CNAEs no Simples Nacional

Para saber se a CNAE da empresa pode ser enquadrada no Simples Nacional é necessário consultar quais são as classificações autorizáveis para esse regime. Para tanto é preciso acessar a Resolução do Comitê Gestor do Simples Nacional no site da Receita Federal e verificar se a classificação da atividade está prevista ou não.

- b) MEI – CNAEs restritos

Os microempreendedores individuais podem exercer apenas algumas atividades, pois nem todas as atividades estão disponíveis nesse regime. Contudo é fácil conferir quais são essas atividades, basta acessar o Portal do Empreendedor e consultar as possibilidades

- c) CNAE na NF-e

Ainda dentro das questões da tributação, é importante lembrar que a CNAE é indispensável para a emissão de NFe porque é ela que indica a atividade da empresa e sua tributação relacionada. Apesar de não constar na DANFE, ela consta no arquivo XML da nota e, portanto, norteia todo o processo de acompanhamento do Fisco sobre as atividades e tributações da empresa.

3.Como consultar a CNAE

Para descobrir a CNAE, ou as CNAEs da sua empresa é preciso consultar a tabela descritiva de atividades, disponibilizada no site do IBGE na página da CONCLA. Na página é possível acessar o código da atividade, buscando por meio de palavras-chaves que descrevem a atividade ou procurando as opções que se enquadram essa atividade, dentro da aba “estruturas”, na qual são mostradas as “seções” e as “divisões” possíveis, dentre as 21 opções de “estruturas”. Importante destacar que a cada seção aberta, a página disponibiliza notas explicativas generalistas que resumem o enquadramento daquela atividade descrita.

É importante lê-las e ir conferindo outras possibilidades, para conferir se a atividade descrita é, de fato a atividade principal exercida pela empresa. Vale lembrar, que a atividade principal é aquela considerada como aquela que mais colabora para a geração do valor da empresa. Contudo, caberá ao próprio empresário compreender qual sua atividade principal e quais as atividades secundárias desenvolvidas em sua empresa. As possibilidades são todas as cabíveis dentro das 21 estruturas, mas a escolha de qual é a principal e quais são as secundárias (quando há), são de responsabilidade do empresário no momento de abertura e regulamentação do CNPJ, junto às Juntas Comerciais de cada estado.

Por isso é essencial entender as CNAEs, dentro de todos seus desdobramentos, para que a escolha desse código não gere problemas futuros para a empresa. Portanto, pedir auxílio nesse momento é essencial, ou seja, os contadores são ótimos aliados nesses momentos. Cabendo lembrar que para quem possui, ou deseja abrir, MEI não há obrigação de efetuar registros contábeis, mas a consultoria é sempre válida para que não haja erros desnecessários na abertura do CNPJ.

Se você tiver dúvidas sobre o assunto ou desejar fazer suas considerações, deixe seu comentário ou escreva diretamente para o autor: edensrjunqueira@vamosescrever.com.br.

Veja também

Otimize rotinas, reduza custos e evite multas

Otimize rotinas, reduza custos e evite multas