A Secretaria da Fazenda do Estado de São Paulo – SEFAZ SP – iniciou em 2018 a fase de transição do projeto de eliminação da GIA, com objetivo de acabar com a necessidade da entrega mensal de duas declarações que eram similares: a da própria GIA e da Escrituração Fiscal Digital – EFD – ICMS/IPI.

Atualmente o contribuinte pode consultar via Posto Fiscal, na aba serviços, a GIA da EFD que valida os serviços entregues na EFD-ICMS/IPI, bem como autenticar as informações enviadas na GIA mensal e suas respectivas apurações. Mas é importantíssimo que ele entenda com clareza as principais informações e características desse projeto, para que esteja preparado para lidar e cumprir com as obrigações necessárias sem recair em irregularidades que prejudiquem sua empresa.

Para isso, separamos neste artigo, as principais informações sobre o assunto além de tabelas exemplos, alertando para as possíveis irregularidades da questão.

1. O que é GIA?

A Guia de Informação e Apuração do ICMS (GIA) se refere às operações e prestações interestaduais. Estas são consideradas obrigações acessórias, que constituem um resumo das operações e prestações interestaduais realizadas por um sujeito passivo.

Além disso, este resumo contém os respectivos dados de entrada e de saída e apuração do ICMS, conforme descrito no artigo 253 do RICMS, e na Portaria CAT 92/98, especialmente o anexo IV.

A finalidade da GIA é demonstrar o imposto verificado em cada período de apuração, assim como apresentar outras informações de interesse econômico-fiscal. Portanto a GIA é uma declaração eletrônica que mostra as operações de entrada (aquisições) e saídas (vendas) da empresa.

2. Como são feitas as entregas ao SEFAZ SP?

A GIA deverá ser apresentada mensalmente pelos contribuintes enquadrados no regime periódico de apuração (RPA). Deverá ainda constar as informações das operações e prestações realizadas em um determinado mês. Ela pode ser apresentada em meio magnético, isto é, em dispositivos de armazenamento como o pen-drive – caso você escolha ir pessoalmente na secretaria – ou pela internet, através do posto fiscal eletrônico no site da SEFAZ SP.

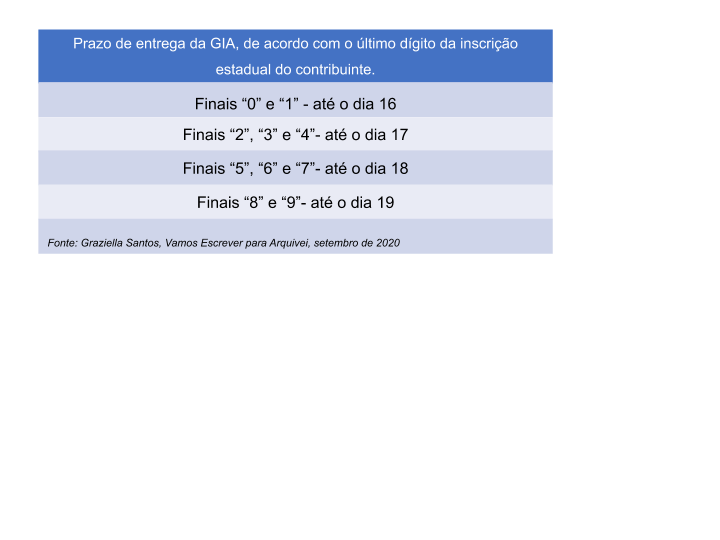

A apresentação da GIA deverá ser feita no mês seguinte ao da apuração, lembrando que é preciso observar o último dígito do número da inscrição estadual do contribuinte, para saber qual o dia do prazo. Já que essas datas variam de acordo com o dígito final da inscrição.

O último número da inscrição estadual (IE), é o que dirá qual o prazo a ser cumprido, conforme demonstrado no quadro a seguir:

Importante lembrar que a apresentação da GIA deve ser feita nos dias mencionados, sempre!

A data a ser cumprida deve ser feita, necessariamente conforme a orientação do quadro. Ainda que os dias recaiam em feriados, sábados ou domingos, não há prorrogação do prazo e sua não entrega pode resultar na suspensão e cassação da inscrição estadual do estabelecimento, conforme o regulamento Paulista do RICMS-SP/2000, art. 527, VII.

3. O que é o Projeto Eliminação da GIA?

Hoje os contribuintes precisam entregar mensalmente a GIA e a Escrituração Fiscal Digital (EFD- ICMS-IPI). Contudo, isso acaba gerando uma dupla obrigação para as empresas, visto que as informações da GIA já constam na EFD.

Para tentar resolver essa questão surgiu então a proposta da SEFAZ. Com o objetivo de gerar, a partir do envio mensal do SPED Fiscal, uma “GIA da EFD”. Isso permite que o contribuinte compare as informações e corrija, se necessário, prováveis inconsistências nas informações prestadas ao Fisco estadual.

Além disso, espera-se que esse projeto da SEFAZ unifique a entrega da obrigação acessória com a mesma informação, pois assim o contribuinte poderá ficar com o envio de uma única obrigação acessória, o EFD-ICMS-IPI. A implementação do projeto também simplificará as obrigações acessórias e incentivo à autorregularização ao contribuinte.

4. Quais as maiores irregularidades encontradas na GIA?

O fisco Paulista já está efetuando envios de notificações de divergências encontradas entre os dados informados na GIA e informados na EFD-ICMS/IPI, por isso, é importantíssimo estar atento ao preenchimento desses documentos.

As principais divergências têm acontecido em relação aos seguintes campos da GIA:

- Coluna (Isentas/Não tributadas);

- Coluna (Outras);

- IPI – Não creditável;

- ICMS ST – Contribuintes Substituídos os que não tomam retém o ICMS-ST;

- Classificação Fiscal (CST) – operações tributadas e não tributadas.

Obs: Mesmo que não haja umas dessas informações para serem preenchidas na GIA, lembre-se que as informações são cruzadas entre essas colunas da GIA versos as informações CST no EFD-ICMS/IPI.

4.1 Informações da coluna do ICMS

Essas informações reforçam a importância dos registros C195 e C197 no SPED Fiscal, pois estes são responsáveis pelas informações das colunas do ICMS, conforme informado a seguir:

Em relação à coluna “Isenta” ou “Não Tributada”, isso acontecerá quando ocorrer as seguintes situações:

- O valor da operação ou da prestação estiverem deduzidos da parcela do Imposto sobre Produtos Industrializados – IPI;

- Quando constar no documento fiscal;

- Quando se tratar de mercadoria ou serviço cuja saída ou prestação, tiver sido beneficiada com isenção ou estiver amparada por não incidência;

- E ainda quando ocorrer a hipótese de o valor da parcela ser correspondente à redução da base de cálculo.

Já em relação à coluna “Outras”, isso acontecerá quando tivermos as seguintes situações:

- O valor da operação ou prestação estiver deduzida a parcela do IPI;

- Se estiver consignada no documento fiscal;

- Quando se tratar de entrada de mercadoria ou de serviço tomado que não confira estabelecimento destinatário ou ao tomador de serviço crédito do imposto;

- Quando se tratar de entrada de mercadoria ou de serviço tomado sem lançamento do imposto por ocasião da respectiva saída ou prestação, por ter sido atribuída a outra pessoa a responsabilidade pelo seu pagamento.

As notificações enviadas pelo fisco estão em descumprindo as regras básicas de escrituração relacionadas ao lançamento do IPI, como é possível conferir no exemplo prático:

- Valor contábil = Base de cálculo do ICMS op. Própria + Isentas/Não tributadas – IPI

As colunas do ICMS não devem considerar os valores do IPI. Esses valores apurados devem refletir a escrituração efetuada no Livro 07 Registro de Entradas e Saídas, por qual o valor do IPI deverá ser informando na coluna “Outras”.

Para evitar algum tipo de notificação, o cruzamento entre GIA e EFD-ICMS/IPI nas situações de IPI não creditado (Operação de aquisição de uso e consumo) deve ser atendida as funcionalidades dos registros C100, C170, C190, C195 e C197, conforme instituído no Guia Prático EFD-ICMS/IPI – Versão 3.0.1 p. 275.

O valor do IPI não creditado deve ser informado no registro C197, com o código de ajuste SP90090104, e zerar os respectivos campos, exceto campo alíquota do ICMS que deverá ser maior que zero.

5. Registro de Entradas – CST do ICMS

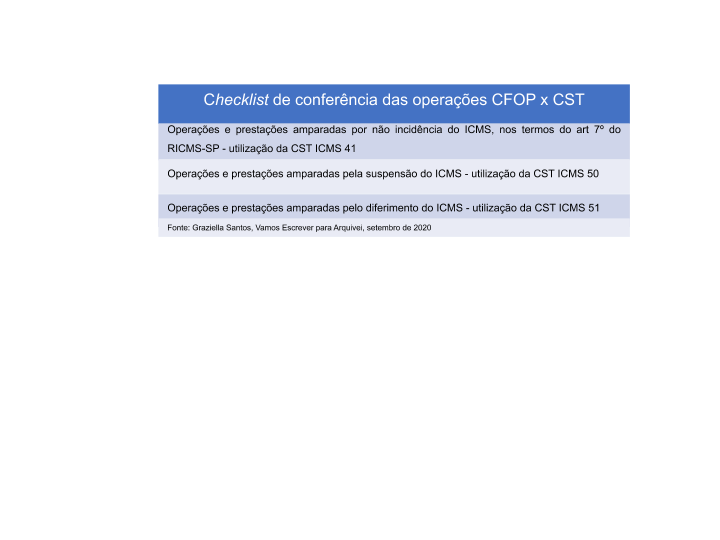

As diferenças nos registros C195 e C197 é outro fator importante do Projeto de Eliminação da GIA, pois estão vinculadas com a CST ICMS informado na escrituração das Notas Fiscais. Além disso é importante lembrar que há uma ligação do CST com a coluna específica do livro fiscal de entrada.

A relação entre o CFOP x CST e as classificações fiscais de cada operação deverão ser observadas na escrituração, e cada CST utilizado deverá respeitar as respectivas colunas sob título de ICMS. Para te ajudar nessa conferência, separamos a seguir uma tabela com um checklist de conferência das operações.

É importantíssimo estar atento a essas questões porque dentro do setor fiscal as escriturações são entendidas e trabalhadas como atividades sensíveis. Deste modo, é necessário que o sistema da empresa e o profissional estejam alinhados, pois toda a escrituração é o reflexo das obrigações acessórias entregues como SPED, GIA, DIEF entre outras.

Essas situações fazem necessárias às prestações de informações relacionadas às colunas Outras e Isentas/Não tributadas na EFD.

5.1. Coluna Isentas e Não tributadas

O valor da coluna isentas/não tributadas é relacionada diretamente aos códigos CST 30, 40 e 41 e a todas as operações tributadas (demais CST), com redução de base de cálculo.

5.2. Coluna Outras

A coluna Outras é preenchida sempre que o ICMS for um componente no valor de um produto/serviço que não gera crédito na entrada ou que não seja responsabilidade de quem promoveu a saída. Por exemplo a CST 60 e nas entradas relacionadas ao código CST 10, 60 ou 70.

Se você tiver dúvidas, ou deseja fazer suas considerações, comente abaixo ou escreva diretamente para a autora: graziellasantos@vamosescrever.com.br .

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.