Quantas vezes lembramos de pagar aquela conta no fim do dia, depois das 22h e não pudemos realizar a operação? Quantas vezes tivemos de agendar transferências nos finais de semana? Quantas vezes a tarifa cobrada pelo banco foi superior ao valor da transferência? Quantas vezes nossas operações foram travadas por limites temporais ou burocráticos?

Para pôr fim a esses questionamentos, o Banco Central do Brasil (Bacen) aprimorando o sistema de pagamentos brasileiro (SPB) apresentou o Pix, uma forma de pagamentos instantâneos, que promete facilitar o modo de operação das pessoas físicas e jurídicas, e o melhor de tudo, sem custo!

A divulgação inicial do novo método de pagamentos e transferências ocorreu em fevereiro/20, em coletiva de imprensa, de forma que, posteriormente, através da Circular n. 4.027, de 12/06/20, e da Resolução BCB n. 1, de 12/08/2020, foi oficialmente instituído o Pix.

Os serviços já foram disponibilizados e para entender melhor o que é o Pix e como ele impactará nossas operações cotidianas pessoais e empresariais elaboramos esse artigo para que te ajudará a entender melhor as novidades dessa inovação que já está em andamento.

O que é o Pix?

O Pix é um novo método de pagamento online e imediato que poderá ser realizado entre pessoas físicas, pessoas físicas e jurídicas, entre pessoas jurídicas, e até para pagamento das guias e cobranças governamentais (taxas, impostos, GRU).

Não haverá limitação de horários ou dias da semana: o Pix estará disponível 24 horas por dia, 7 dias por semana, todos os dias do ano.

De acordo com as informações prestadas pelo Bacen, a transação acontecerá em até 10 segundos, assim, remetentes e destinatários terão a disponibilidade dos valores de forma rápida, segura, e sem burocracia.

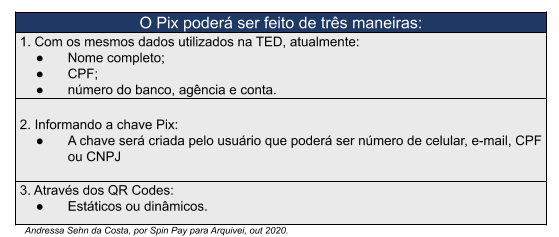

A chave Pix será criada pelo usuário e estará relacionada com as suas informações bancárias. Através dela o Bacen reconhece a conta e realiza a transação. As chaves ficarão armazenadas no Diretório de Identificadores de Contas Transacionais (DICT), junto com as demais informações do usuário.

O cliente poderá escolher entre e-mail, CPF, número de telefone, ou outro dado que ficará vinculado com as informações bancárias, conforme disciplina o art. 45 da Resolução BCB n. 01, e assim quando realizar a operação o banco conseguirá identificar quem é o pagador ou recebedor da operação, completando a transação.

Os QR Codes, ou Quick Response Code é um código de barras bidimensional, que de acordo com o art. 3° da Resolução, facilitará a iniciação da transação. As configurações do QR codes estão previstas no Manual de Padrões para Iniciação do Pix, divulgado pelo Bacen.

Basicamente, a diferença entre os QR codes estáticos e dinâmicos está em suas funcionalidades. Os estáticos possuem menos funções, e entre elas uma obrigatória que se refere às configurações para inclusões de chaves Pix. As demais funções, como identificador da transação – que abrirá a possibilidade de conciliação pelo recebedor – ou ainda, campo livre de texto, serão facultativas. Por outro lado, o QR code dinâmico, além de exigir a configuração da chave, apresenta a conciliação de operações via identificador.

Os QR codes poderão ser utilizados para mais de uma operação, ou seja, não há necessidade de criar ou configurar um para cada pagamento ou transferência. Eles direcionarão o usuário diretamente a página de pagamento, ou outra página como promoções, por exemplo.

De onde surgiu?

O Banco Central do Brasil é o órgão que promove a regulamentação do sistema financeiro. Dessa forma, atua perante às demais instituições bancárias, concedendo autorizações para funcionamento, além de ser ainda o responsável pela fiscalização dos mesmos.

Assim, promove periodicamente um estudo chamado “Relatório de Vigilância do Sistema de Pagamentos Brasileiro” (SPB), onde apresenta o resultado das entidades que operam no mercado financeiro, o volume de transferências, as medidas de controle e afins.

Ao realizar o estudo, o Bacen verificou a necessidade de criar um sistema de pagamentos diferente. Um sistema de pagamentos instantâneo que oferecesse ao usuário uma forma mais descomplicada e barata para realização das operações. De forma que, em 2018, criou-se um grupo de trabalho para mapear, organizar e testar as ideias.

Depois desse tempo, e através do Fórum Pix, que contou com a colaboração de diversas instituições financeiras, chegou-se ao resultado que já podemos testar na prática, pois já está funcionando.

Todos os bancos que possuem mais de 500 mil clientes ativos serão obrigados a aderir ao Pix, fornecendo a opção aos seus clientes, de acordo com as regulamentações estabelecidas pelo Bacen. Já para os demais será facultativa a adesão.

Não haverá um aplicativo específico, pois a funcionalidade será disponibilizada pelo próprio banco, no qual a pessoa física ou empresa tenha conta – que, aliás, não precisa ser conta apenas corrente – e o principal instrumento de acesso será o celular.

O Pix já está disponível?

Dispõe a Resolução BCB n.1/20, que desde o dia 05 de outubro teríamos o funcionamento o Diretório de Identificadores de Contas Transacionais (DICT), mas ainda de forma restrita. Sua liberação e operação plena se deu apenas depois do dia 16/11/20.

Com o Pix temos os mesmos prazos, tendo em vista que as informações das chaves estarão armazenadas no DICT. Assim, em 03/11/20 houve o início da operação, mas ainda de forma de restrita, e a partir do dia 16 de novembro tivemos a operação disponível a todos.

Como utilizar?

Como já adiantamos, não há necessidade de utilizar um aplicativo específico ou criar uma conta. O acesso ao Pix se dará através da conta em que o usuário já possui (ou se possui várias, daquele que ele escolher usar), seja uma conta corrente, poupança, ou de pagamento.

Assim, basta solicitar ao banco para realizar o cadastro. A maioria deles já está oferecendo a nova forma de pagamento instantâneo através do próprio aplicativo bancário.

No cadastro haverá a criação da chave Pix, e após o consentimento para fazer o cadastro o banco enviará as informações ao Bacen, que finalizará o cadastro.

Gratuidade do Pix

O Banco Central já divulgou que para as pessoas físicas e para MEIs o Pix será gratuito, contudo, para as pessoas jurídicas é possível que haja cobrança pelo serviço.

Ou seja, o cliente, pessoa física, não terá mais que arcar com as taxas de TED ou DOC, o que estimula ainda mais a movimentação financeira, e incentiva o consumo, pois a intenção é reduzir os custos e facilitar as transações

Por outro lado, o empresário, que explora a atividade econômica, estará sujeito à taxação. Ainda não há informação de quanto será, mas houve divulgação pelo Bacen que as operações devem custar R$ 0,01 a cada 10 transações, refletindo uma taxa muito menor do as empresas arcam hoje.

Além disso, vale destacar que o Bacen não interferirá na regulação das cobranças, o que proporcionará um ambiente mais competitivo, de forma que as empresas poderão escolher, e até migrar de banco caso tenham uma proposta mais atrativa.

Entretanto, mesmo que exista cobrança pela disponibilização do Pix para pessoas jurídicas, as vantagens desse pagamento instantâneo prometem valer a pena.

Impacto nas empresas

A maior vantagem apontada no Pix é que ele elimina a necessidade de intermediadores para realizar as operações, pois ocorre diretamente do pagador ao recebedor, ou seja, não haverá dependência de horário bancário para processar e efetivar a transação.

A partir do Pix, o comércio, por exemplo, não precisará mais ficar refém das maquininhas de cartão de crédito e suas tarifas, aluguéis, ou outras cobranças, pois poderá realizar tudo diretamente pelo celular, ou por QR Codes, reduzindo o custo operacional.

O recebimento dos valores é facilitado, e a empresa poderá dispor dos valores quase que imediatamente, sem precisar esperar o fim do expediente bancário, ou o dia seguinte.

A empresa poderá, inclusive, realizar o sistema de compensação de contas através dele, pois os pagamentos e recebimentos contarão com informações agregadas, ou seja, no momento em que houver o pagamento através do Pix, haverá junto o envio de um conjunto de informações relevantes à operação – quem pagou, quem recebeu e para onde o dinheiro foi.

Dessa forma, conforme informações do Bacen concedidas na coletiva de imprensa, caso a empresa efetue o pagamento de uma guia federal, como de importação por exemplo, não precisará mais aguardar o período mínimo de 48 horas, pois o ente receberá o pagamento e as informações necessárias para liberação da carga naquele instante.

Isso também facilitará e agilizará o procedimento das Certidões Negativas de débitos (CND), ou em caso de parcelamentos, a emissão da Certidão Positiva com Efeitos de Negativa (CPEN), com a consequente suspensão do débito.

As informações agregadas à transação facilitam o recebimento de informações, e consequentemente agilizam as operações empresariais, seja com o governo, ou com os fornecedores e até mesmo com os empregados.

Com isso, provavelmente haverá uma redução nas compras em dinheiro, tendo em vista que será muito mais simples, fácil e seguro o pagamento instantâneo através do Pix. Algumas empresas têm ficado com receio, pois assim haverá um controle maior sobre as entradas e saídas da empresa. Para entender mais sobre o assunto é possível, também, consultar publicações específicas de empresas que trabalham diretamente com isso, como a Spin Pay, na publicação “Os impactos do Pix na sua vida financeira”.

Fato é que o lançamento do pagamento instantâneo ainda não foi discutido amplamente sob o aspecto tributário. Detalhes de como será a tributação desses valores ainda é uma zona cinzenta.

Acredito que o primeiro impacto a ser sentido não será nas tarifas, ou nas cobranças pelos serviços, mas sim nas declarações de Imposto de Renda, pessoa jurídica e física, sendo inevitável um maior controle interno.

Por fim, importante ponderar que certamente que as empresas que atuam no mercado de forma irregular, vendendo mercadorias sem nota, ou não registrando todas as entradas serão prejudicadas. Porém, é importante lembrar que essas operações ilegais afetam não só os concorrentes, mas também todos nós.

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.