Diariamente quando fazemos a aquisição de alguma mercadoria ou serviço, informamos nosso CPF ou CNPJ. Porém qual é o objetivo de informá-los em uma nota fiscal, especialmente, a paulista? Existem possibilidades de créditos com eles?

Informar o CPF ou o CNPJ, incentiva o consumidor a exigir do fornecedor a entrega de documento fiscal hábil e diminui a sonegação fiscal de mercadorias, bens e serviços de transporte interestadual e intermunicipal.

Desde a criação do projeto Nota fiscal paulista, no ano de 2008, já foram liberados mais de 15 bilhões de reais em créditos, os quais foram calculados dos documentos fiscais emitidos até o mês 03/2020.

Neste artigo, vamos entender como funciona esse projeto, e como são definidos os créditos.

1. Qual é o conceito de Nota Fiscal Paulista?

É um Programa de estímulo à Cidadania Fiscal do Estado de São Paulo, instituído pela Lei nº 12.685/2007, que incentiva as pessoas físicas e jurídicas a requisitarem a entrega de documento fiscal hábil para cada operação de aquisição de mercadorias, bens e serviços de transporte interestadual e intermunicipal. A emissão de documento fiscal tem como consequência a redução da sonegação por parte destes fornecedores.

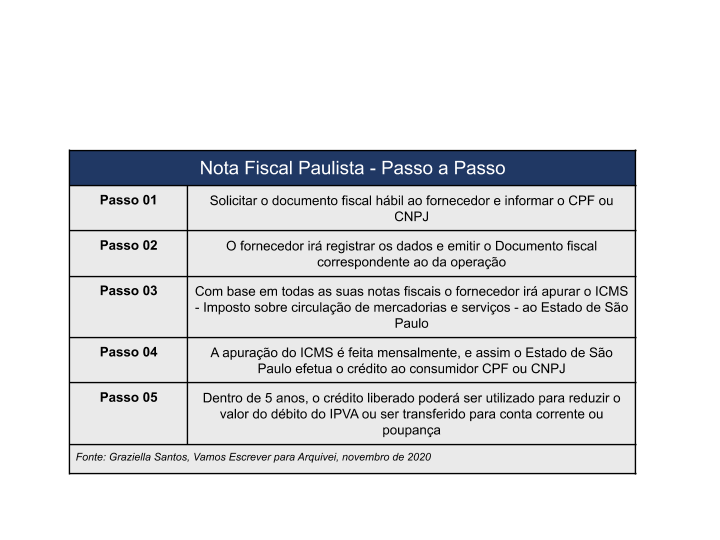

Esse incentivo é dado a pessoa física ou jurídica através do direito do recebimento de créditos do Tesouro do Estado ao adquirir mercadorias, bens ou serviços de transporte interestadual e intermunicipal de fornecedor localizado no Estado de São Paulo e inscrito no Cadastro de Contribuintes do ICMS. Veja abaixo de modo prático o processo:

2. A Nota Fiscal Eletrônica (NF-e) e a Nota Fiscal Paulista

A NF-e significa Nota fiscal eletrônica, e não deve ser confundida com a Nota Fiscal Paulista. A NF-e é um documento fiscal de existência nacional e pertence ao projeto do SPED. Sua validade jurídica é garantida pela assinatura digital do remetente e pela recepção – do Fisco – do documento eletrônico antes da ocorrência do fato gerador.

Já a Nota Fiscal Paulista é um programa que incentiva à cidadania fiscal do Estado de São Paulo, estimulando os consumidores a exigir a emissão de documento fiscal no momento da aquisição de um item ou serviço; além disso, esta nota visa gerar créditos aos consumidores do Estado, sendo destinada a contribuintes varejistas do Estado de São Paulo que realizam operações com consumidores finais.

A obrigatoriedade e o cronograma de emissão de NF-e e da Nota Fiscal Paulista também são diferentes e independentes, visto que são de responsabilidades distintas.

3. Como funcionam os Créditos?

São permitidos o crédito do valor correspondente até 30% do valor efetivamente recolhido pelo estabelecimento vendedor, ficando limitado aos seguintes valores:

- Para cada aquisição, ao valor correspondente a 10 UFESPs, com base no seu valor na data da emissão do documento fiscal;

- Cumulativamente para pessoas físicas, condomínios e empresas optantes pelo Simples Nacional, a 7,5% do valor do documento fiscal.

Do valor total do crédito a ser distribuído pelo estabelecimento fornecedor, 60% será destinado a entidades de direito privado sem fins lucrativos. Os demais são distribuídos como créditos – e na proporção do valor de suas aquisições – entre os consumidores Paulistas de mercadorias e os bens e serviços de transporte interestadual e intermunicipal.

Os créditos previstos no âmbito do programa Nota Fiscal Paulista somente serão concedidos se o fornecedor emitir um dos seguintes documentos:

- Nota Fiscal de Venda a Consumidor On-line (NFVC-On-line);

- Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal (ECF);

- Nota Fiscal, modelo 1 ou 1-A;

- Nota Fiscal de Venda a Consumidor, modelo 2;

- Cupom Fiscal Eletrônico (CF-e-SAT);

- Outros, conforme disciplina da Secretaria da Fazenda.

Os créditos são provenientes aos seguintes adquirentes Paulistas:

- Pessoa física;

- Empresa optante pelo Simples Nacional, instituído pela Lei Complementar Federal nº 123/2006;

- Entidade de direito privado sem fins lucrativos, conforme disciplina a ser estabelecida pela Sefaz;

- Condomínio edilício.

O prazo para utilização do crédito liberado será de até 5 anos. Esses serão cancelados se ultrapassar o prazo de utilização, após liberação da Secretaria do Governo de São Paulo, conforme descrito no Decreto nº 54.179/2009, art. 7º, § 2º.

Vale ressaltar que as pessoas físicas ou jurídicas que estiverem inadimplentes com o Estado de São Paulo, em relação às obrigações de natureza tributária ou não-tributária, não poderão utilizar, transferir ou solicitar o depósito de seus créditos enquanto permanecerem nessa situação.

4. Como consulto os créditos da Nota fiscal paulista?

Para a utilização dos créditos concedidos, o consumidor deverá efetuar o cadastramento no site da Nota Fiscal Paulista, via site da SEFAZ.

Após o acesso, os valores dos saldos são expostos, os quais serão permitidos para utilização do crédito para compensação do IPVA e/ou transferência para conta-corrente e poupança para as adquirentes de pessoas físicas.

Já as pessoas jurídicas, a utilização dos créditos será exclusivamente por meio de solicitação de depósito em conta-corrente ou poupança.

Cabe ressaltar que os créditos relativos à solicitação de transferência para conta-corrente ou poupança serão creditados na conta indicada pelo consumidor em até 20 dias, a partir da data em que foi feita a solicitação.

Aos optantes pelo Simples Nacional, o crédito somente será concedido se a receita bruta da empresa, indicada na Declaração Anual do Simples Nacional (DASN), não superar R$ 240.000,00, durante o ano-calendário em que ocorreu a aquisição, bem como será limitado ao valor do ICMS recolhido pela empresa adquirente para o Estado de São Paulo, por meio do regime do Simples Nacional, no ano-calendário em que ocorreu aquisição.

Mensalmente sorteios de prêmios são feitos no âmbito do Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo, e esses podem ser consultados pelos consumidores com os mesmos dados de consultas.

Se você tiver dúvidas, ou deseja fazer suas considerações, comente abaixo ou escreva diretamente para a autora: graziellasantos@vamosescrever.com.br .

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.