Muito se tem discutido sobre a exclusão do ICMS da base do PIS e COFINS. Chamada de “tese do século”, ela resultou em muitas mudanças na vida do contribuinte e do contador.

Dentre as mudanças promovidas por essa exclusão, um dos impactos positivos que tivemos e um dos mais discutidos foi o impacto financeiro. Contudo, pouco ouvimos falar sobre como inserir as novas informações de exclusão nas obrigações acessórias.

Assim, é preciso ficar atento à forma que irá ocorrer a inserção das informações da exclusão do ICMS na base do PIS e COFINS dentro do EFD Contribuições. Isso porque sabemos que a falta de informações ou informações inexatas ou incompletas podem gerar ônus ao contribuinte.

As penalidades estão previstas na Lei Nº 8.281, de 20 de dezembro de 1991, e variam de 0,5% da Receita Bruta a 5% do valor da operação. Dessa forma, percebe-se a importância de declarar as exclusões do ICMS da base do PIS e COFINS de forma correta.

Pensando em todos esses aspectos, vamos tratar neste artigo os procedimentos para inserir as informações da exclusão do ICMS da base do PIS e COFINS, bem como alguns exemplos de como operacionalizar essa rotina no departamento fiscal.

Além disso, devemos nos atentar também à forma de apuração desses valores, para que as informações declaradas estejam corretas, isto é, como devemos fazer os cálculos. Confira!

Cálculo e apuração

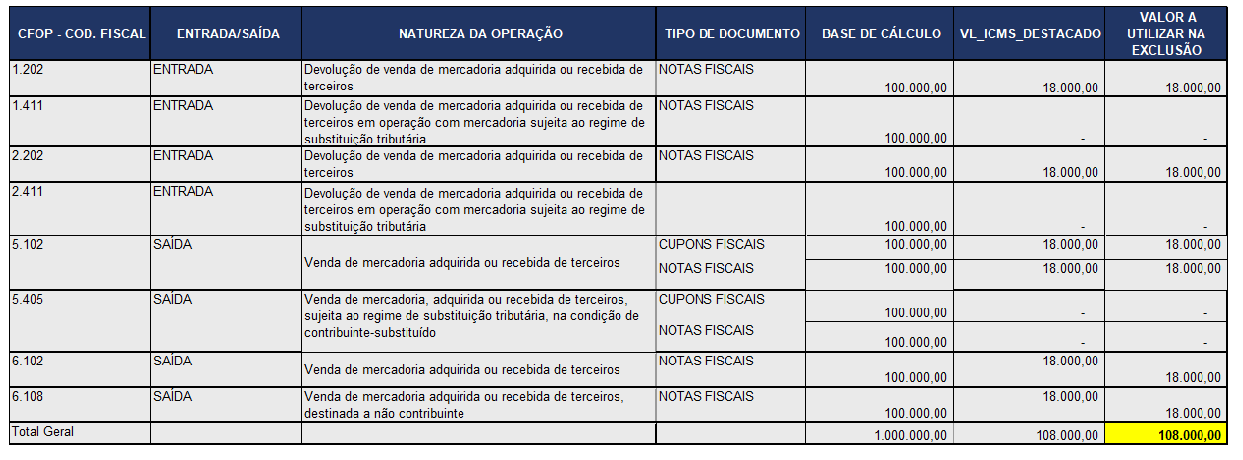

Para apurar o ICMS a ser excluído da Base do PIS e COFINS é preciso apurar os valores de ICMS que foram destacados nas notas de venda e nas notas de devolução de venda. No caso, elas são as operações que geram faturamento de onde apuramos as contribuições PIS e COFINS devidas na operação.

Feito esse levantamento por operação dos valores do ICMS destacado, devemos excluir esses valores da base de cálculo apurada. Para melhor compreensão, vamos analisar um exemplo com algumas operações de venda e devolução. Lembrando que essas operações podem mudar conforme a atividade da empresa, então o importante é verificar as operações e o valor do ICMS destacado.

Isso deve ser feito observando itens importantes, por exemplo: código fiscal da operação, se a operação é saída – vendas ou entrada – devolução, natureza da operação, qual o tipo de documento (se é nota fiscal, cupom fiscal, nota fiscal eletrônica consumidor final), base de cálculo ICMS e ICMS destacado no documento fiscal. Vamos ver isso de perto:

É igualmente importante e necessária a análise e a construção dos registros obrigatórios para declarar as informações dentro do arquivo SPED-Contribuições, em que será demonstrada a exclusão do ICMS da Base do PIS e COFINS nos blocos e registros.

Vamos analisar os registros que devem ser informados dentro do SPED Contribuições:

I. Registro 1010 – Processo Referenciado – Ação Judicial

Nesse registro devem ser informados os detalhes de identificação do processo judicial. Uma vez que a escrituração esteja vinculada a ações judiciais, deverá ser informado um registro 1010 para cada ação.

Por exemplo, se o contribuinte tem duas ações, uma para excluir o ICMS da base do PIS e COFINS e uma para exclusão do ICMS-ST da base do PIS e COFINS, nesse registro terá a identificação da vara onde ocorreu a ação e o indicador da natureza da ação judicial. Veja o seguinte exemplo, conforme manual SPED Contribuições:

Campo 01: Identificação do registro

Campo 02: Identificação do processo judicial

Campo 03: Identificação da Seção Judiciária

Campo 04: Identificação da Vara

Campo 05: Identificação da natureza da ação

Campo 06: Valores com exigibilidade suspensa,

Campo 07: Data da decisão judicial.

II. Registro 1011 – Detalhamento das Contribuições com Exigibilidade Suspensa

Esse registro irá detalhar os documentos aos quais sofreram a exclusão do ICMS da base do PIS e COFINS, nele será demonstrado o documento com a base do PIS e COFINS com a base contendo o valor do ICMS e também com o ICMS excluído da base do PIS e COFINS.

III. Registro 1050 – Detalhamento de Ajustes de Base de Cálculo – Valores Extra Apuração

Esse registro irá detalhar os ajustes efetuados na base de cálculo, dividindo e classificando as informações por meio do código de situação tributária.

Diante disso, tantos detalhes, é importante verificar a operação da empresa, apurar os valores com cuidado e declarar nas obrigações acessórias.

Essa ação da exclusão do ICMS da base do PIS e COFINS foi uma vitória para o contribuinte, pois assim existe a redução do valor no recolhimento do PIS e COFINS. Mas, para que isso não se torne um ônus futuro, é preciso se atentar a todos esses detalhes.

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.