Atualmente no mundo dos negócios, tem se tornado muito comum ouvirmos o termo joint venture. A expressão, que vem do inglês, significa “empreendimento conjunto” e se refere a um modelo estratégico de parceria comercial ou aliança entre duas ou mais empresas. Esse tipo de colaboração tem em vista uma parceria para fins comerciais ou tecnológicos, mas não implica na perda da identidade e individualidade de cada uma das pessoas jurídicas das participantes.

Por se tratar de um termo relevante e com várias nuances, abordaremos neste artigo, as principais informações seu respeito, com ênfase para as áreas contábil e administrativa. Para isso, visitaremos o conceito e a origem do modelo e entenderemos um pouco de como as joint ventures são reguladas no Brasil.

1. O que é Joint Venture?

Joint venture é uma expressão de origem inglesa, que significa a união de duas ou mais empresas já existentes com o objetivo de iniciar ou realizar uma atividade econômica comum, por um determinado período de tempo e visando, dentre outras coisas, o lucro.

Segundo o professor Carlos Alberto Ghersi, “contrato de joint ventures é aquele, pelo qual, um conjunto de sujeitos de direito, nacionais ou internacionais, realizam aportes das mais variadas espécies, que não implicam na perda da identidade e individualidade como pessoa jurídica ou empresa, para realização de um negócio em comum, podendo ser este desde a criação de bens até prestação de serviços, que se desenvolverá por um lapso de tempo limitado,com a finalidade de obtenção de benefícios econômicos financeiros, ou simplesmente valorização patrimonial”.

1.1 Os primórdios da colaboração

Existem muitas ideias diferentes sobre a origem das joint ventures. Alguns traçam a sua gênese até as associações comerciais entre os antigos impérios fenícios, egípcios, assírios e babilônicos. Nos tempos mais recentes, podemos reconhecê-las nas expedições marítimas no final do século XV, período em começaram a surgir as necessidades de fusão das habilidades operacionais de navegação que alguns navegadores possuíam, com o capital para se construir navios e outras embarcações do qual os mesmos não dispunham, para que materiais como metais preciosos e outros produtos de alto valor pudessem ser transportados através de mares desconhecidos, com a intenção comum de obtenção de lucros.

O emprego do termo joint venture para esse tipo de parceria, entretanto, somente passou a ser utilizado na Europa a partir do século XVI, em consequência do surgimento e ampliação de mercados e demandas comerciais.

2. A união faz a força: algumas vantagens apresentadas pela modalidade

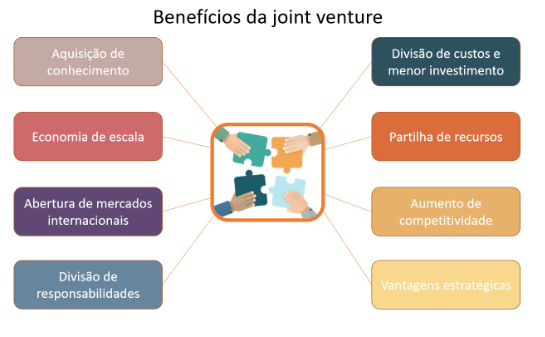

A modalidade de joint venture é capaz de proporcionar vários benefícios para os envolvidos neste tipo de empreitada. Alguns dos ganhos mais pronunciados para as empresas são:

-

- Aquisição de conhecimento: Uma das principais vantagens é que uma ou ambas as partes passa a adquirir o acesso aos conhecimentos, recursos e tecnologia da outra empresa. Esse é um grande benefício pois permite adquirir conhecimentos comerciais ou de produtos patenteados e propriedades intelectuais, que de outra maneira a empresa jamais teria acesso.

-

- Economia de escala: A economia de escala é aquela que organiza o processo produtivo de maneira que se alcance a máxima utilização dos fatores produtivos envolvidos no processo, procurando como resultado baixos custos de produção e o incremento de bens e serviços. Ela ocorre quando a expansão da capacidade de produção de uma empresa ou indústria provoca um aumento na quantidade total produzida sem um aumento proporcional no custo de produção. Como resultado, o custo médio do produto tende a ser menor com o aumento da produção. As joint ventures aumentam a eficiência produtiva da empresa criando a possibilidade de tomada de decisões em alto nível.

- Abertura de mercados internacionais: Globalmente facilita-se as aberturas de mercados no exterior, pois normalmente o país hospedeiro exige que o investimento seja realizado através de joint venture.

- Divisão de responsabilidades (limitação de riscos): Outra vantagem significativa é a possibilidade de se compartilhar as responsabilidades, já que todo novo projeto envolvendo a criação de novos produtos ou serviços pode acarretar uma série de riscos. O compartilhamento acaba favorecendo a gerência dos riscos pois cada uma das partes poderá contribuir com aquilo que faz melhor, ou seja, com a parte necessária para que o projeto flua da melhor maneira possível.

- Divisão de custos e menor investimento (limitação do investimento): Nos projetos compartilhados entre os co-ventures os custos são divididos, tornando o investimento inferior ao que seria necessário para uma operação individual, favorecendo o início de novas operações.

-

- Partilha de recursos: Outro fator que merece destaque é a possibilidade de compartilhamento de recursos que podem incluir linhas de produtos, canais de distribuição, corpo diretivo e pessoal especificado (recursos humanos), compartilhamento de meios de abastecimento, entre outros.

-

- Aumento de competitividade: expansão de negócios; racionalização e dimensão de indústrias maduras; implantação mais rápida; ganho de posição no mercado; fim de competição de preços; evitar duplicidade de projetos; salvar empresas em crise;

- Vantagens estratégicas: criação e exploração de novos negócios; transferência de tecnologia; diversificação de produtos; integração vertical e/ou horizontal de processos; adentrar em novos mercados.

2.1 Nem tudo são flores: algumas das desvantagens

A criação de uma joint venture pode ser bastante complexa, dependendo do tamanho das empresas envolvidas. Um fator de bastante importância durante esse processo é a partilha de segredos ou conhecimentos, que pode ser uma desvantagem para uma das partes. Além disso, devem ser levados em consideração os possíveis conflitos de interesses que podem surgir de maneira secundária à partir de uma pessoa ou um grupo de pessoas com interesses divergentes ou conflitantes com a parceria. Por fim, deve-se ter em mente que a joint venture pode gerar uma situação de autonomia reduzida dos participantes, devido à necessidade de se decidir diversas situações conjuntamente, tornando o processo menos prático e burocratizado.

2.2 Casos bem sucedidos de joint ventures no Brasil

No Brasil, nas últimas décadas, ocorreram inúmeros casos de joint ventures bem sucedidos, inclusive em setores diversos. Como exemplo podemos citar:

-

- Autolatina: A união ocorreu entre as empresas Volkswagen e Ford no período de 1987 até 1996, e se estendeu aos mercados brasileiro e argentino.

-

- FGP (Fiat-GM Powertrain): A união ocorreu entre as empresas Fiat e General Motors no período de 2001 até 2005.

-

- Unilever Brasil e Perdigão: A Unilever entrou com a produção das marcas Becel e Becel ProActiv, Doriana, Claybom e Delicata e a Perdigão com a estrutura de venda e distribuição.

-

- Nintendo, Gradiente e a Estrela: A “Playtronic ” nos anos 90, foi uma joint venture entre a Nintendo (japonesa) com a Gradiente e a Estrela no Brasil, lançando vários consoles de video game, dentre eles o Super NES, Nintendo64 e o Nintendo GameCube.

-

- Programa Gripen brasileiro: Parceria entre a Embraer Defesa e Segurança e a SAAB (empresa Sueca) para desenvolvimento e produção das 36 aeronaves Gripen NG, previstas no projeto F-X2, de renovação dos caças da Força Aérea Brasileira.

- Boeing Embraer – Defense: A Embraer e a Boeing anunciaram a criação de uma joint venture para promover e desenvolver novos mercados para a aeronave C-390 Millennium. Esta parceria ainda está sob análise de órgãos internacionais.

3. Normas de controle de Joint Venture na contabilidade Brasileira

Para compreender as normas que controlam a joint venture no Brasil, primeiro é preciso começar entendendo todo o sistema contábil que envolve essa proposta. O primeiro passo é se lembrar das Normas Brasileiras de Contabilidade (NBC) que equivalem ao conjunto de regras e procedimentos de conduta que devem ser observados como requisitos para o exercício da profissão contábil, bem como aos conceitos doutrinários, princípios, estrutura técnica e procedimentos a serem aplicados na realização dos trabalhos previstos nas normas aprovadas por resoluções emitidas pelo CFC (Conselho Federal de Contabilidade).

O Comitê de Pronunciamentos Contábeis (CPC), por sua vez, foi idealizado a partir da união de esforços e comunhão de objetivos das várias entidades que regulam normas contábeis no Brasil, dentre as quais, o CFC, a CVM e o IBRACON. Criado pela Resolução CFC nº 1.055/05, o CPC tem como objetivo o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais.

O CPC 19 (R2) – Negócios em Conjunto trata especificamente do tema joint venture. Esse pronunciamento foi elaborado a partir do IFRS – 11 – Joint Arrangements (BV 2012), emitido pelo International Accounting Standards Board (IASB) e sua aplicação, no julgamento do Comitê, produz reflexos contábeis que estão em conformidade com o documento editado pelo IASB.

O IASB foi criado em 1 de abril de 2001 na estrutura do International Accounting Standards Committee (IASC), ou “Fundação Comitê de Normas Internacionais de Contabilidade”. Ele assumiu as responsabilidades técnicas do IASC a partir dessa data. A criação do IASB teve como objetivo melhorar os pronunciamentos contábeis internacionais (IAS) anteriores emitidos pelo IASC e buscar a convergência com normas nacionais.

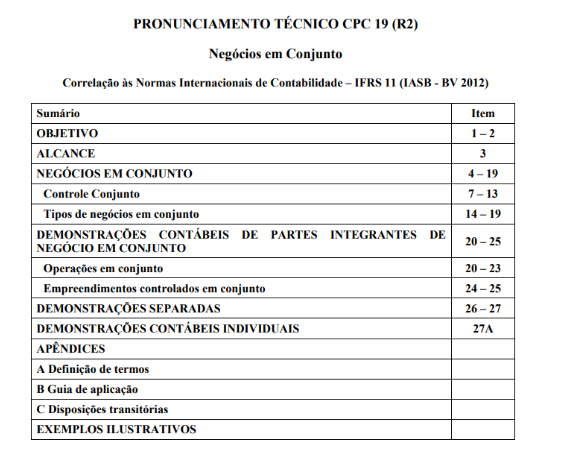

4. Estrutura do CPC 19 (R2)

O documento CPC 19 (R2 – Negócios em Conjunto possui uma estrutura própria, dividida em títulos e itens. O seu objetivo pode ser encontrado nos itens 1 e 2, enquanto o alcance está descrito no item 3. Os temas de Controle conjunto e Tipos de negócios em conjunto são tratados nos itens 4 a 19. O tema Demonstrações contábeis de partes integrantes de negócio em conjunto é tratado dos entre os itens 20 e 25, incluindo tanto Operações em conjunto quanto Empreendimentos controlados em conjunto. Os itens 26 e 27 tratam de Demonstrações separadas e o item 27A trata especificamente de Demonstrações contábeis individuais. O documento ainda contém apêndices que tratam da definição de termos, guia de aplicação e disposições transitórias. Por fim, alguns exemplos ilustrativos estão localizados ao final do documento. Assim, o seu sumário se organiza da seguinte maneira:

5. Joint ventures para a vida

O tema joint venture é bastante complexo e merece muita atenção e estudo por parte dos profissionais das áreas contábeis e de administração. Esse assunto vêm sendo muito trabalhado na literatura voltada ao mundo dos negócios nos dias de hoje.

Para que se possa entender melhor a joint venture e se desenvolver como um bom gestor é necessário enxergar esse tema a partir de três perspectivas distintas: a da administração de empresas, a do direito, e a da contabilidade abordadas no presente artigo. Ainda assim, é recomendado que os profissionais que tratam de joint ventures desenvolvam competências em conhecimentos na área de economia para que possam fazer análises mais amplas e de ainda maior qualidade sobre esse assunto.

Se você tiver dúvidas sobre o assunto ou desejar fazer suas considerações, deixe seu comentário ou escreva diretamente para o autor: vamos@vamosescrever.com.br

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.