O Estatuto da Criança e do Adolescente (ECA), instituído pela Lei federal nº 8.069, de 13 de julho de 1990, no seu art. 260 criou a possibilidade do contribuinte poder destinar uma parte do Imposto de Renda, tanto da pessoa física quanto da pessoa jurídica, para projetos sociais de amparo ao menor.

Essa ação, erroneamente chamada por muitos de doação, em verdade representa uma destinação. Ou seja, ao realizar a destinação, o contribuinte brasileiro destina parte do imposto devido, o qual deverá ser recolhido ou que já foi retido. Não se trata de doação pois o valor já foi apurado e em geral até já foi pago, portanto, por esta razão já devido ao Poder Público.

Não diferente das confusões geradas na nomenclatura há também dúvidas nos aspectos dos valores, das formas como essa destinação acontece e etc. Para esclarecê-las separamos as principais informações afim de ajudar a todos que têm dificuldades com esse tema.

1. Destino dos recursos

Desde a sua criação em 1990 até hoje em dia, a permissão de destinar parte do Imposto de Renda abrange basicamente sete benefícios fiscais que são passíveis de receber recursos.

Os incentivos fiscais passíveis de receber destinações do imposto de renda são:

- Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais ou municipais (Lei nº 8.069/90);

- Fundos de Amparo ao Idoso (Lei nº 10741/2003);

- Lei de Incentivo ao Esporte (Lei 11.438/2006);

- Lei de Incentivo à Cultura (Lei Rouanet Lei nº 8313/91)

- Lei do Audiovisual (Lei Federal 8.685/93);

- Programa Nacional de Apoio à Atenção Oncológica (PRONON) (Lei nº 12.715/2012);

Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (PRONAS/PCD) (Lei nº 12.715/2012).

2. Quem pode destinar

A legislação permite que a destinação do imposto de renda possa ser feita tanto por pessoas físicas quanto por pessoas jurídicas.

Todavia por questões de controle, há especificações relacionadas a cada tipo de pessoa: a) apenas pessoas físicas optantes pelo modelo completo da Declaração de Ajuste anual do IRPF; b) pessoas jurídicas optantes ou sujeitas ao regime de apuração de IRPJ pelo Lucro Real.

3. Como destinar os recursos

As pessoas físicas têm apenas duas formas de destinação do IRPF: primeiro por meio do crédito em conta dos fundos instituídos para controle das atividades, por exemplo, Fundo Nacional do Idoso ou Fundo Municipal de Amparo à Criança e ao Adolescente; ou ainda mediante DARF (código de receita: 3351).

As destinações diretamente aos fundos feitas em um ano-calendário somente são informadas na DIRPF do ano seguinte. Assim, um depósito na conta de um Fundo Municipal de Amparo à Criança e ao Adolescente (FUMCAD) feito no ano de 2019 somente deve ser informado na DIRPF do exercício 2020, ano-base 2019.

Já as pessoas jurídicas podem destinar os valores diretamente aos projetos e no curso ano-calendário da destinação, desde que apurem IRPJ pelo lucro real trimestral.

4. Como calcular o valor que posso destinar

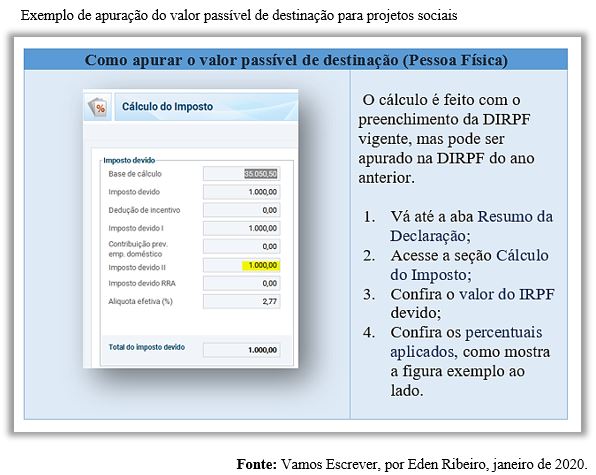

O cálculo do valor passível de destinação no caso de pessoa física só é preciso quando há preenchimento da DIRPF. Todavia, uma forma simples e rápida de apurar o valor é olhando a DIRPF do ano anterior.

Na aba Resumo da Declaração, na seção Cálculo do Imposto, é mostrado o valor do IRPF devido. Sobre este valor de Imposto Devido se aplicam os percentuais previstos, como pode ser visto na figura abaixo.

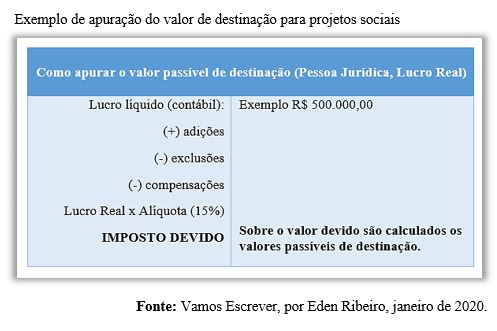

Já para as pessoas jurídicas tributadas pelo Lucro Real, têm o cálculo do valor passível de destinação definido na própria apuração do IRPJ devido, como pode ser visto demonstrado abaixo.

5. Quanto pode ser destinado

O limite de destinação é diferente para a pessoa física e para a pessoa jurídica.

As pessoas físicas podem destinar até 8% do IRPF devido apurado na declaração, sendo até 6% para projetos de apoio à Cultura, Esporte, Crianças e Adolescentes e Idosos e 1% para projetos de combate ao câncer e 1% para projetos que atendem pessoas com deficiência.

Já para pessoas jurídicas optantes pelo Lucro Real o limite é 1% do IRPJ devido para Crianças e Adolescentes (ECA); Fundos de Amparo ao Idoso; Desporto; Pronon e Pronas, e 4% para Audiovisuais e Cultura (Lei Rouanet).

6. Benefícios da destinação

O principal benefício da destinação é permitir que o recurso de imposto que iria para o caixa único do governo seja aplicado em um projeto específico ou num determinado município.

É o cidadão influenciando de forma efetiva na destinação dos recursos públicos.

7. Conclusão

Neste artigo vimos que a destinação do Imposto de renda para projetos sociais é possível de ser feita a partir da parte do imposto devido, não podendo então ser chamada de doação, uma vez que acontece com base em um valor que já foi apurado ou mesmo pago

Por fim, não posso deixar de pontuar meu entendimento do fato: é lamentável, o percentual dos recursos passíveis de destinação no nosso país. Ainda é muito baixo, sendo atualmente, menos de 5% do valor total.

Se você tiver dúvidas sobre o assunto ou desejar fazer suas considerações, deixe seu comentário ou escreva diretamente para o autor: edensrjunqueira@vamosescrever.com.br.

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.