Entre as ramificações da contabilidade, a contabilidade pública fornece suporte para o controle e para a prestação de contas do patrimônio das entidades relacionadas ao setor público.

Em poucas palavras, o papel da contabilidade é fornecer aos usuários internos e externos informações sobre o patrimônio e a movimentação econômica e financeira da empresa. Nesse sentido, o setor contábil registra, organiza, demonstra, analisa e acompanha toda a movimentação da empresa, a fim de manter sua conformidade em relação à legislação vigente.

Tendo em vista essa breve contextualização, este artigo aborda os aspectos gerais das normas brasileiras aplicadas ao setor público. Portanto, continue a leitura e tire suas dúvidas!

1. Qual a importância da contabilidade para o setor público?

Em linhas gerais, a contabilidade pública auxilia no controle patrimonial, financeiro – contas a pagar e receber –, na transferência e na aplicação dos recursos relacionados à atividade da esfera pública.

Nesse contexto, a contabilidade do setor público segue as premissas dos princípios fundamentais da contabilidade e das normas contábeis, com o objetivo de padronizar o processo de prestação de contas e manter o controle das movimentações das verbas públicas.

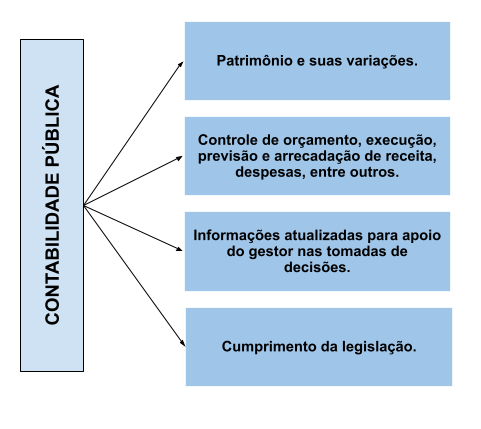

Imagem 1: Atividades da contabilidade pública

Fonte: Liliane Teixeira, Vamos Escrever para Arquivei, junho de 2022.

Além disso, a contabilidade pública é aplicada nos âmbitos federal, estadual e municipal, sendo responsável por manter o controle do patrimônio público e suas variações, inclusive no que diz respeito ao registro do orçamento público – previsão, arrecadação de receita, fixação e execução de despesas.

2. Quais são as normas brasileiras de contabilidade aplicadas ao setor público?

Para regularizar as atividades, existem normas contábeis específicas para o setor público, que são as NBCASP (Normas Brasileiras de Contabilidade Aplicadas ao Setor Público), mais especificamente a NBC T 16. Essa norma estabelece o conceito, o objeto e o campo de aplicação da contabilidade do setor público, elencando as especificações da seguinte maneira:

NBC T 16.1 – Conceituação, Objeto e Campo de Aplicação;

NBC T 16.2 – Patrimônio e Sistemas Contábeis;

NBC T 16.3 – Planejamento e seus Instrumentos sob o Enfoque Contábil;

NBC T 16.4 – Transações no Setor Público;

NBC T 16.5 – Registro Contábil;

NBC T 16.6 – Demonstrações Contábeis;

NBC T 16.7 – Consolidação das Demonstrações Contábeis;

NBC T 16.8 – Controle Interno;

NBC T 16.9 – Depreciação, Amortização e Exaustão; e

NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público.

2.1 Subsistemas

Além disso, a contabilidade do setor público é organizada na forma de sistemas de informações, sendo estruturada nos seguintes subsistemas:

- Orçamentário – registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária;

- (Excluída pela Resolução CFC n.º 1.437/13)

- Patrimonial – registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público; (Redação dada pela Resolução CFC n.º 1.268/09)

- Custos – registra, processa e evidencia os custos dos bens e serviços, produzidos e ofertados à sociedade pela entidade pública, consoante a NBC T 16.11; (Redação dada pela Resolução CFC n.º 1.437/13)

(e) Compensação – registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Seguindo os conceitos da contabilidade geral, a contabilidade aplicada ao setor público possui elementos essenciais do registro contábil, como data da transação, conta debitada, conta creditada, histórico, valor, número de identificação etc.

Assim, da mesma forma que a contabilidade geral, a contabilidade pública registra as informações referentes à movimentação financeira e patrimonial relacionada à execução orçamentária, evidenciando o impacto no patrimônio público: orçamento, despesas, receitas etc.

Leia também “Os impactos da Inteligência Artificial na Indústria 4.0“

3. Onde se aplica a contabilidade pública?

Como podemos notar ao longo deste artigo, a contabilidade aplicada ao setor público é uma área da ciência contábil que fornece suporte para o controle e a prestação de contas relacionadas ao patrimônio do setor público e de entidades relacionadas, bem como suas variações.

Nesse sentido, a contabilidade pública registra e evidencia os dados e fatos contábeis, fornecendo informações atualizadas para os gestores públicos, buscando incentivar o cumprimento da legislação.

Inclusive, em 1987, foi implantado o SIAFI (Sistema Integrado de Administração Financeira), com o objetivo de agilizar e promover mecanismos adequados para o controle diário da contabilidade pública da União, trazendo, assim, maior confiabilidade e transparência das informações. O sistema pode ser utilizado pelas entidades públicas federais, estaduais e municipais para padronizar os processos internos.

Por fim, vale ressaltar que a contabilidade pública tem como base a Lei nº 4320/1964, que observa a Lei do Orçamento, da Receita, da Despesa, Exercício Financeiro, entre outras diretrizes.

Já sabe como estabelecer preços de serviços contábeis? Baixe agora esse guia!

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.