Primeiramente, o Controle do Crédito do ICMS sobre ativos, mais conhecido pela sigla CIAP, é o controle utilizado para legalizar o crédito de ICMS decorrente das aquisições de mercadorias destinadas ao ativo imobilizado que estejam ligadas a produção e/ou comercialização de mercadorias ou prestação de serviços tributados pelo ICMS.

Este texto discorre um pouco sobre o artigo 20 da Lei Complementar nº 87/1996 (muito conhecida como Lei Kandir), mais especificamente sobre o parágrafo 5º, que trata sobre o CIAP (Controle de Crédito de ICMS do Ativo Permanente).

Esse controle permite que as empresas que não são optantes do regime especial do Simples Nacional possam fazer o aproveitamento do crédito do Ativo Permanente. Mas, afinal, o que é isso?

Para compreender, considere uma situação em que uma empresa contribuinte de ICMS realize a compra de um bem ou simplesmente adquira um ativo permanente, havendo na operação frete e recolhimento do Diferencial de Alíquota (DIFAL).

Nessa situação, a empresa possui o direito de tomar crédito de CIAP sobre o valor de ICMS do bem adquirido para o ativo permanente do frete e, ainda, do Diferencial de Alíquotas (DIFAL).

Logo, todos esses valores passam a compor os créditos que podem ser tomados a título de CIAP, pois já compõem o valor do bem adquirido. Isso significa que as operações que envolvem compra, venda, baixa e transferência de ativos permanentes resultam no direito à tomada desse crédito.

Leia também: O que é ICMS? Principais conceitos para descomplicar o imposto

Só que as empresas devem tomar alguns cuidados. E é isso que vamos tratar neste artigo.

1. O QUE É E COMO FUNCIONA O CIAP?

O Controle de Crédito do ICMS do Ativo Permanente (CIAP) nada mais é do que um procedimento de controle utilizado para creditar valores de ICMS decorrentes das aquisições de mercadorias destinadas ao ativo imobilizado das empresas. Isso significa que esses créditos são derivados da compra de bens e direitos utilizados na atividade da empresa.

Confira a seguir um exemplo para entender melhor essa operação:

Imagine que uma empresa tenha adquirido uma carreta para seu ativo imobilizado, sendo que o crédito de ICMS totalizado (somando o valor de ICMS na nota mais ICMS do frete e o valor do DIFAL) equivale a R$ 48.000,00. Esse crédito pode ser utilizado, tendo em vista a regra do parágrafo 5º do artigo 20 da Lei Kandir.

Dessa forma, é possível utilizar os créditos de ICMS decorrentes das aquisições de mercadorias destinadas ao ativo imobilizado. Mas, pergunta-se: pode registrar no livro de apuração e tomar esse crédito total? A resposta é não e, neste ponto, as empresas devem levar em consideração alguns cuidados.

Acontece que as empresas somente podem tomar esses créditos com base nas vendas tributadas, considerando as vendas isentas, com redução com base de cálculos etc.

Isso significa que essa conta somente permite que possa usar o crédito CIAP nas vendas o contribuinte que realmente recolhe o valor de ICMS, ou seja, é um sistema que interliga um contribuinte ao outro.

Tendo compreendido do que se trata o CIAP, é preciso analisar a sua forma de cálculo.

2. COMO É A FORMA DE CÁLCULO DO CIAP

A forma geral de realizar o cálculo do CIAP é tratada no parágrafo 5º do artigo 20 da lei Complementar nº 87/1996. Inclusive, como se trata de um tributo estadual, os estados também podem editar legislações específicas sobre o ICMS, mas vamos tratar da regra prevista na Lei Kandir.

Em termos gerais, a legislação determina que o total de crédito de ICMS deverá ser apurado com a realização de um cálculo que o divide em 1/48 (quarenta e oito avos) e, depois, deverá ser realizado o creditamento com os valores futuros nos próximos 48 meses. Para entender melhor, confira o exemplo a seguir.

Uma empresa com sede no estado do Rio Grande do Sul adquiriu, para seu ativo imobilizado, uma máquina para a fabricação de mesas do estado de São Paulo. Essa máquina foi adquirida a um valor de R$ 15.000,00, sendo destacado na nota fiscal o valor de ICMS no montante de R$ 1.800,00, aplicando-se a alíquota interestadual, que resultou em um DIFAL de R$ 1.097,56, bem como veio destacado o ICMS de R$ 280,00 de transporte.

Valor total do crédito de ativo imobilizado a ser apropriado:

Valor total de cada parcela de 1/48 (quarenta e oito avos): R$ 3.177,56/48 = R$ 66,20.

Valores apropriados em cada um dos meses de acordo com as saídas tributadas da empresa:

2.1 CÁLCULO:

R$ 68.000,00 + R$ 15.000,00 = R$ 83.000,00 (base de cálculo) ÷ R$ 90.000,00 (valor contábil) = 92,22%.

R$ 66,20 (valor da parcela de 48 avos) x 92,22% (coeficiente) = R$ 61,05.

2.2 CONCLUSÃO:

Então, será R$ 61,05 a ser apropriado no mês de janeiro.

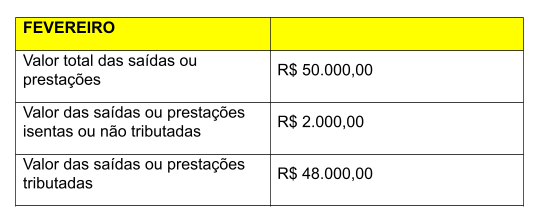

2.3 CÁLCULO:

R$ 48.000,00 (base de cálculo) ÷ R$ 50.000,00 (valor contábil) = 96%.

R$ 63,20 (valor da parcela de 48 avos) x 96% (coeficiente) = R$ 63,55.

2.4 CONCLUSÃO:

Então, será R$ 63,55 a ser apropriado no mês de fevereiro.

3. TRANSFERÊNCIA DE CRÉDITOS ATIVOS

A legislação também prevê a transferência de créditos ativos para o caso de uma empresa com diversas unidades tenha interesse de se apropriar do crédito em outro estabelecimento, diverso daquele da sua origem.

Nesse caso, também segue a regra prevista no artigo 20, parágrafo 5º, da Lei complementar nº 87/1996, ou seja, o crédito a ser transferido será calculado de acordo com valor total do ICMS destacado na nota fiscal de aquisição, dividido por 1/48 (quarenta e oito avos).

4. REGISTRO DO BLOCO G NO SPED FISCAL DO CONTROLE DE CRÉDITO DE ICMS ATIVO PERMANENTE CIAP

O bloco de registros dos dados relativos ao CIAP tem como objetivo demonstrar o cálculo da parcela do crédito de ICMS apropriado no mês que decorreu a entrada de mercadorias destinadas ao ativo imobilizado.

Conforme o Guia Prático EFD-ICMS/IPI, na Versão 3.1.0 (com atualização datada de 12 de maio de 2022), o Bloco G é composto por sete registros diferentes, que são especificados abaixo:

1ª) REGISTRO G001: ABERTURA DO BLOCO G

Esse registro deve ser gerado para a abertura do bloco G, indicando se há registros de informações no bloco.

2ª) REGISTRO G110: ICMS – ATIVO PERMANENTE – CIAP

Esse registro tem o objetivo de prestar informações sobre o CIAP, como:

- o saldo de ICMS do CIAP, composto pelo valor do ICMS de bens ou componentes (somente componentes cujo crédito de ICMS já foi apropriado) que entraram anteriormente ao período de apuração (campo 4);

- o somatório das parcelas de ICMS passíveis de apropriação de cada bem ou componente, inclusive aqueles que foram escriturados no CIAP em período anterior (campo 5);

- o valor do índice de participação da soma do valor das saídas tributadas e saídas para exportação no valor total das saídas (campo 8) – o valor é sempre igual ou menor que 1;

- o valor de ICMS a ser apropriado como crédito. Esse valor (campo 9) será apropriado diretamente no Registro de Apuração do ICMS, como ajuste de apuração, salvo se a legislação obrigar à emissão de documento fiscal;

- o valor de outras parcelas de ICMS a ser apropriado. Esse valor (campo 10) será apropriado diretamente no Registro de Apuração do ICMS, como ajuste de apuração, salvo se a legislação obrigar à emissão de documento fiscal.

3ª) REGISTRO G125: MOVIMENTAÇÃO DE BEM OU COMPONENTE DO ATIVO IMOBILIZADO

Esse registro tem o objetivo de informar as movimentações de bens ou componentes no CIAP e a apropriação de parcelas de créditos de ICMS do Ativo Imobilizado. Inclui-se no conceito de movimentação:

- entrada de bem ou componente no CIAP;

- saída de bem ou componente do CIAP;

- baixa de bem ou componente do CIAP;

- entrada no CIAP pela conclusão de bem que estava sendo construído pelo contribuinte (exceto quando o bem ou componente gerar créditos a partir do momento de sua entrada).

4ª) REGISTRO G126: OUTROS CRÉDITOS CIAP

Esse registro tem por objetivo discriminar os demais valores a serem apropriados como créditos de ICMS de Ativo Imobilizado que não foram escriturados nos períodos anteriores, quando a legislação permitir.

5ª) REGISTRO G130: IDENTIFICAÇÃO DO DOCUMENTO FISCAL

Esse registro tem o objetivo de identificar o documento fiscal que acobertou a entrada ou a saída do bem ou componente do CIAP.

6ª) REGISTRO G140: IDENTIFICAÇÃO DO ITEM DO DOCUMENTO FISCAL

Esse registro tem o objetivo de identificar o item do documento fiscal informado no registro G130.

→ Entenda como a plataforma Arquivei faz a consulta de notas

7ª) REGISTRO G990: ENCERRAMENTO DO BLOCO G

Esse registro deve ser gerado para o encerramento do bloco G e indica o número total de registros existentes nesse bloco.

Considerando essas breves explicações, chega-se à conclusão de que o CIAP (Crédito de ICMS do Ativo Permanente), previsto no parágrafo 5º do artigo 20 da Lei Complementar nº 87/1996 (Lei Kandir), é uma ótima oportunidade para as empresas que não são optantes do regime especial do Simples Nacional aproveitarem os créditos do Ativo Permanente.

Contudo, essa tomada de crédito precisa seguir corretamente as regras de registro previstas para o Bloco G. Além disso, as empresas devem tomar o cuidado de tomar apenas os créditos das vendas tributadas, e não o valor total. Assim, tomando os cuidados necessários, as empresas contribuintes terão uma economia razoável no resultado de suas operações fiscais.

Veja como o Arquivei pode te ajudar com a gestão dos seus documentos fiscais:

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.