Neste artigo vamos compreender a importância da organização financeira dentro das empresas. Temos verificado que muitos negócios deixam de ser tão rentáveis quanto poderiam pela falta da gestão correta de suas finanças.

Neste sentido, vamos entender de forma prática os conhecimentos necessários para observar o resultado do seu negócio, utilizando uma ferramenta essencial que funciona como um indicador para a empresa, que é a análise de margem de contribuição.

A margem de contribuição de uma empresa é um indicador econômico e financeiro que ajuda a calcular se a receita do seu negócio é satisfatória para pagar todos os custos e despesas fixas, bem como, lucrar.

1. Compreendendo a situação financeira da empresa

Para dar início ao estudo da margem de contribuição da empresa é importante que todo gestor responda algumas reflexões, para que assim consiga garantir a sobrevivência de seu negócio. Segue abaixo perguntas norteadoras e necessárias para a compreensão da situação financeira de sua empresa:

-

- Quais os produtos e serviços são mais rentáveis?

-

- Quais os produtos e serviços que não geram lucro?

-

- Quanto custa para meu negócio funcionar?

- Quanto tenho que vender para atingir meu lucro?

As respostas das perguntas acima são fundamentais para garantir a competitividade de seu negócio no mercado e para proporcionar uma boa tomada de decisão com sua equipe.

Podemos dizer que uma das principais preocupações dos gestores e empresários refere-se ao aumento do lucro nas empresas – visto que uma empresa não consegue existir sem lucro.

Nesta perspectiva para aumentar o lucro precisamos utilizar ferramentas que contribuam para a compreensão das variáveis relacionadas aos valores dentro do negócio. Diante disso, temos que fazer a seguinte pergunta: mas afinal, quais as variáveis que precisamos entender?

1.1 Entendendo os custos da empresa

A partir do questionamento acima, o primeiro passo é entender a composição da receita de seu negócio.

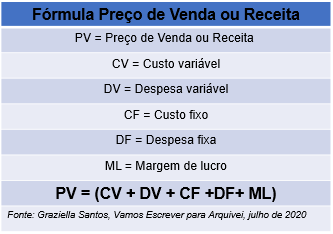

Podemos entender como receita o resultado do preço de vendas, vezes a quantidade de vendas, ou seja, é o quanto nós vendemos vezes o quanto é efetivamente vendido.

Se faz necessário destacar a importância de entender a estrutura dos custos do negócio. O custo total é a soma dos custos variáveis que são aqueles que aumentam ou diminuem diretamente, conforme a quantidade vendida e produzida. Normalmente a sua composição são de matérias-primas ou consumíveis em geral.

Já as despesas e os custos fixos não dependem da quantidade vendida ou produzida de seu negócio. Podemos entender que são as despesas que mantém a estrutura do seu estabelecimento, por exemplo: o aluguel do local e o salário dos colaboradores.

Precisa ficar claro que as receitas menos o total dos custos é o resultado: seja esse resultado lucro ou prejuízo para sua empresa.

1.2 Como aumentar o lucro da minha empresa?

Para aumentar o lucro do negócio temos que olhar individualmente o resultado. Após, determinar o conjunto de produtos e serviços que permitirá a obtenção do melhor resultado, e para isso deve ser feito análise da margem da contribuição.

Destaca-se que sempre deve ser levado em consideração o preço de venda, que tem como principal objetivo trazer receita a empresa e ainda, sobrar aquela margem de lucro específica.

Podemos representar a partir da fórmula apresentada abaixo:

2. O que é Margem de Contribuição?

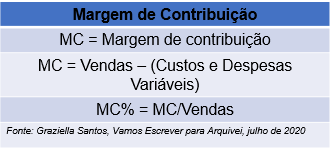

Vamos entender agora o que é exatamente a margem de contribuição da empresa e como aplicá-la em sua empresa. De maneira simples, a margem de contribuição é quanto sobra de receita para pagar os custos fixos e ter lucro após todas as vendas.

A margem de contribuição é o indicador de quanto de receita sobrou após os descontos dos custos diretos.

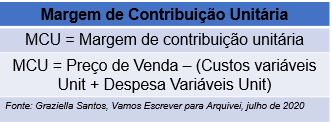

É necessário entender que também podemos classificar como margem de contribuição unitária: quando a análise é feita única e exclusivamente sobre um produto/serviço ou total.

Portanto, a margem de contribuição é o termo que designa a diferença entre as vendas e os respectivos custos e despesas variáveis de um determinado período, conforme apresentado abaixo:

Já de maneira individual, a margem de contribuição unitária é a diferença entre a receita e a soma dos custos variáveis. Em outras palavras é a “sobra financeira”, conforme demonstrado abaixo:

Diante do que foi apresentado, é importante entender que o resultado da margem de contribuição é para amortizar os custos fixos, e a margem de lucro, se houver lucro. Evidencia-se que a margem de contribuição não é lucro, e sim, uma rentabilidade.

Já a margem de contribuição do negócio é a soma das margens unitárias, sendo os valores totais das receitas, menos os custos variáveis.

Além disso, podemos analisar a margem de contribuição em valores percentuais , ou seja, o quanto da receita sobra em percentual, após deduzir os custos variáveis.

A margem de contribuição menos os custos fixos determinam o resultado, em um cenário que os custos fixos se mantêm inalterados, dessa forma:

-

- Quanto maior a margem de contribuição, maior o resultado do seu negócio;

- Quanto menor a margem de contribuição menor o resultado do seu negócio.

É primordial entender as variáveis que formam o resultado, sendo fundamental para conseguir verificar alternativas e tomar decisões em sua empresa. Além disso, pode-se projetar um cenário ideal para os lucros e previsões futuras.

3. Mas, na prática, como posso melhorar meu resultado?

Agora que já entendemos como calcular a margem de contribuição de sua empresa, temos que pensar em como melhorar os resultados. O importante é entender e abrir os valores das receitas e dos custos, com a margem de contribuição unitária, pois, dessa forma, você conseguirá verificar qual produto gera maior sobra financeira.

Se faz necessário efetuar a margem de contribuição em percentual para conseguir visualizar cada produto e/ou serviço e o resultado da participação da receita, dividindo a receita total pela receita individual de cada produto.

A partir disso, pode-se efetuar a análise da participação da receita e a margem de contribuição, podendo ser um diferencial e ter uma estratégia rentável ou não.

Diante do que já foi apresentado e pensando em como conseguir uma boa organização financeira, podemos incluir em suas estratégias e ações os seguintes pontos: eliminar, reavaliar, estimular e acompanhar. Segue abaixo a descrição de cada item.

- Eliminar: neste item estão os produtos ou serviços com baixa margem de contribuição percentual e baixa participação nas vendas. Esses itens acabam não contribuindo ao resultado positivo do seu negócio.

- Reavaliar: são os itens com altas participações nas receitas, mas possuem uma margem de contribuição baixa Esses geralmente demandam muito esforço, mas não geram resultados expressivos. O importante é reavaliar o preço de venda e os custos variáveis desses itens pensando em aumentar a sua margem de contribuição unitária.

- Estimular: itens com alta rentabilidade, mas estão restritos à sua baixa participação na receita; Estimule as vendas por meio do trabalho de times, como a equipe do comercial e marketing.

- Acompanhar: estão os itens considerados os “carros chefes” do seu negócio, em geral, são os mais rentáveis.. O trabalho desses itens é focar para que não percam a competitividade no mercado. Os esforços referem-se ao aumento da margem de contribuição unitária dos produtos ou serviços seja por uma melhor precificação ou até mesmo a diminuição dos custos. E se for o caso investir em estratégia de vendas para aumentar a sua saída.

Para finalizar, é importante pontuar que existem produtos e serviços que são estratégicos para o seu negócio. Por exemplo: em uma padaria o pão francês não necessariamente é o item que gera maior rentabilidade, mas é o principal produto que leva clientes ao local, por isso não se deve eliminar os produtos e serviços do negócio sem primeiro analisar e avaliar a estratégia.

Se você tiver dúvidas, deixe nos comentários ou envie diretamente para o autor: graziellasantos@vamosescrever.com.br .

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.