Está sem tempo para ler ou quer consumir o conteúdo sobre CEST de uma forma diferente? Dê o play e escute o artigo!

O CEST (Código Especificador da Substituição Tributária) foi criado para estabelecer a uniformização e identificação das mercadorias e bens que são passíveis de Substituição Tributária e antecipação de ICMS.

A partir de 1º de julho de 2017 passou a valer a obrigatoriedade de informar o CEST na NFe ou NFCe, em todos os produtos sujeitos ao ICMS-ST ou antecipação. Ou seja, quem não especificar o CEST nas NFes poderá sofrer rejeição da Sefaz.

Veja abaixo mais informações e dicas para encarar o CEST com mais tranquilidade:

O que é CEST?

O CEST (Código Especificador da Substituição Tributária) é um código numérico utilizado para identificar e classificar produtos e mercadorias sujeitos à Substituição Tributária do ICMS (Imposto sobre Circulação de Mercadorias e Serviços). Ele foi instituído pela Convênio ICMS 92/2015 e é utilizado em todo o território nacional.

O principal objetivo do CEST é padronizar e facilitar a identificação dos produtos sujeitos à Substituição Tributária, tanto para os contribuintes quanto para o FISCO. Através desse código fiscal, é possível determinar a alíquota do ICMS e os demais impostos que incidem sobre a operação de venda de determinado produto.

Quem deve usar o CEST?

O uso do CEST é obrigatório para todas as empresas que realizam a venda de produtos sujeitos à Substituição Tributária do ICMS. Isso inclui tanto as indústrias e fabricantes quanto os distribuidores e varejistas. É importante ressaltar que o CEST não se aplica a todos os produtos, apenas àqueles que estão especificados na legislação estadual.

Portanto, é fundamental que as empresas estejam atentas às normas e regulamentações de cada estado em relação ao CEST. A falta de utilização ou o uso incorreto desse código pode acarretar em penalidades, como multas e problemas com o FISCO.

Qual a relação do NCM com o CEST?

O NCM (Nomenclatura Comum do Mercosul) é um código utilizado para identificar a natureza de um produto. Ele é uma classificação internacional adotada pelos países do Mercosul e tem como objetivo facilitar o comércio entre essas nações. O NCM é composto por oito dígitos e permite identificar a categoria e a origem dos produtos.

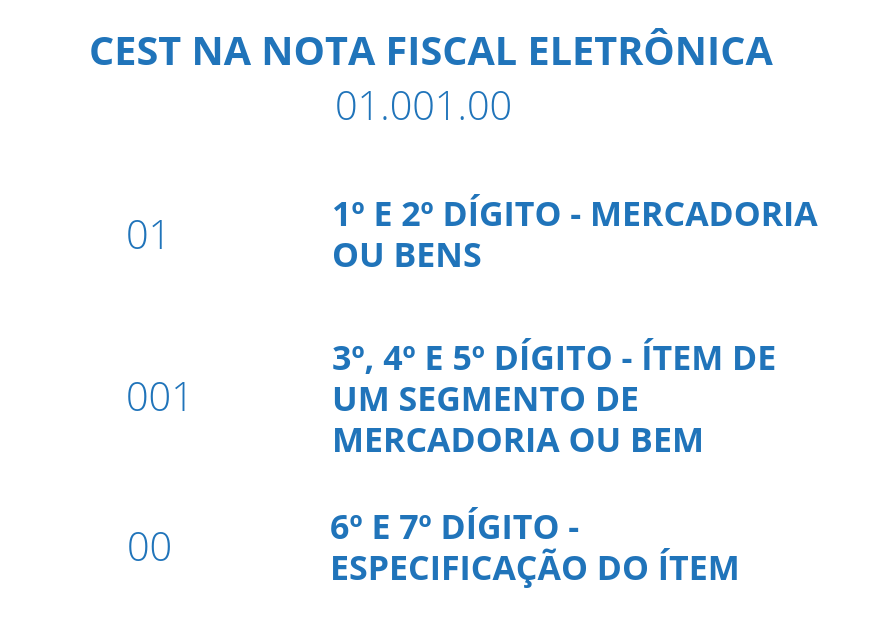

A relação entre o NCM e o CEST está no fato de que o CEST utiliza o NCM como base para a sua classificação. Ou seja, cada produto identificado pelo NCM pode estar associado a um ou mais códigos CEST, dependendo das especificações estaduais.

Ao emitir uma nota fiscal, é necessário informar tanto o NCM quanto o CEST do produto vendido. Essas informações são importantes para o correto cálculo e recolhimento dos impostos, além de garantir o cumprimento das obrigações fiscais por parte das empresas.

O CEST na NFe e o Fisco

A exigência do CEST serve como auxílio para facilitar a fiscalização do governo, pois este código, algumas vezes estará atrelado ao NCM (Nomenclatura Comum do Mercosul).

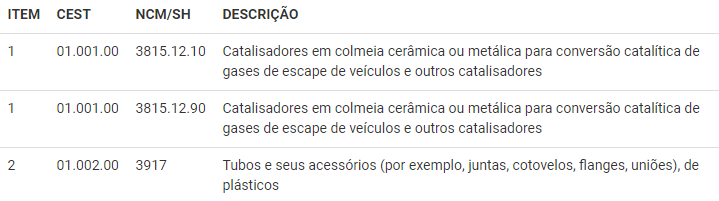

No total serão 832 produtos de 25 segmentos de mercadorias que deverão ter o CEST descrito na hora de emitir a NFe.

A partir do início da obrigatoriedade, quem não especificar o CEST nas NFes que tenham produtos submetidos à substituição tributária ou antecipação de recolhimento do ICMS, corre o risco de sofrer uma rejeição da NFe pela Sefaz (Secretaria da Fazenda). Tenha todas as suas NFes com código CEST agora mesmo.

A aplicação do CEST, que já foi prorrogada diversas vezes, foi definida progressivamente, conforme abaixo:

- A partir do dia 1º de julho de 2017 – indústria e importador contribuinte do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), optantes ou não pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições – Simples Nacional;

- A partir do dia 1º de outubro de 2017 – comércio atacadista;

- A partir de 1º de abril de 2018 – comércio varejista.

Em alguns casos pode ser até mesmo penalizado com um bloqueio temporário de suas atividades. Com esta mudança batendo a porta é importante se preparar para iniciar este processo sem dor de cabeça.

Quais as melhores dicas para lidar com o CEST?

Seguem abaixo algumas dicas para lidar com o CEST:

1. Confira o CEST nas NFes recebidas

Todas as compras de produtos devem sair do fornecedor com a nota fiscal especificando corretamente o CEST e NCM.

Com a nova legislação você se torna co-responsável pelo preenchimento correto da nota fiscal eletrônica, então é importante consultar as NFes recebidas, conferindo-as para não ser penalizado.

O sistema de busca usa as palavras-chave para encontrar o CEST, NCM, descrição CEST e unidade de tributação, sem ter que rolar centenas de linhas.

2. Atualize o cadastro dos produtos observado o CEST

Alguns fornecedores de sistemas de gestão (ERP) incluíram um campo extra no cadastro de produtos para inserir o CEST. Porém, isto resolve apenas uma parte da questão, já que o mais importante é estar atento para informar o CEST correto em cada NFe emitida.

Desta forma você elimina o risco de ter a nota eletrônica rejeitada pela Sefaz, pausando as vendas e gerando danos financeiros à empresa.

Não esqueça de inscrever-se na nossa newsletter para ficar sempre atualizado:

3. Verifique o CEST na NFe

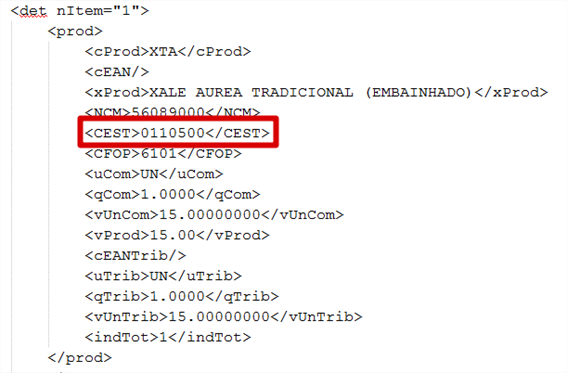

O código CEST estará apenas no arquivo XML da sua NFe, ou seja: esta nova especificação da legislação tributária não irá alterar visualmente a DANFe (Documento Auxiliar da Nota Fiscal eletrônica).

A consulta da NFe será intensificada na nova na rotina financeira do varejo, mas pode ser feita de forma simples, seguindo estes passos:

- Acesse a tabela CEST;

- Separe os códigos NCM-ST usados nas NF dos produtos que você comercializa;

- Pesquise cada produto com atenção;

- Tenha em mãos um relatório do seu estoque para controle. Anote nesta relação cada CEST que corresponde ao seu produto.

- Ao emitir ou receber uma NF-e, localize o campo discriminado para o código CEST e tenha o registro desta nota para consultas futuras.

4. CEST e NCM/SH no cupom fiscal

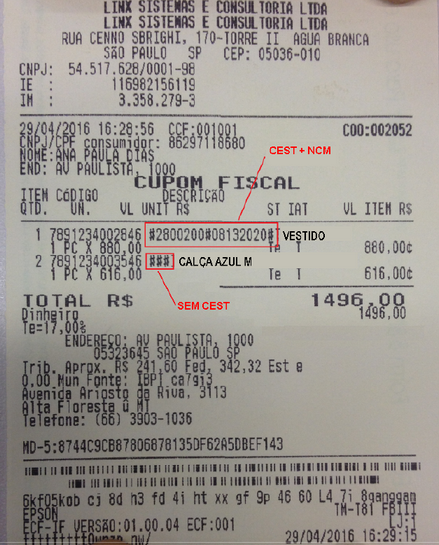

Se você emite cupom fiscal na venda dos seus produtos, precisará especificar o CEST e NCM também no cupom para ficar em dia com a legislação.

O cupom ficará como o modelo: CEST + NCM + Descrição da mercadoria. Neste caso, também será preciso conversar com a empresa de software que presta serviço para sua empresa, e solicitar uma alteração no sistema para a impressão correta do cupom fiscal.

O que é o CEST em operações de venda porta a porta?

O CEST também é aplicável em operações de venda porta a porta, nas quais um vendedor autônomo ou representante comercial realiza a venda de produtos diretamente ao consumidor final, sem a necessidade de uma loja física.

Nesse tipo de venda, o CEST é importante para determinar a alíquota do ICMS e os impostos que incidem sobre a operação. O vendedor porta a porta deve estar ciente dos produtos sujeitos à Substituição Tributária e utilizar o CEST correto na emissão da nota fiscal.

É fundamental que os vendedores porta a porta estejam informados sobre as regras do CEST em cada estado em que atuam, uma vez que a legislação pode variar de acordo com a localidade. O cumprimento das obrigações fiscais é essencial para evitar problemas com o FISCO e garantir a conformidade tributária.

Recebi uma NFe com o CEST errado. Como isso pode me prejudicar?

- Pagar mais caro pelo produto. Se o CEST informado estiver errado, você pode estar pagando a mais pela mercadoria;

- Risco fiscal. Compactuar com o erro do fornecedor implica em sérias penalidades para você e sua empresa.

Em caso de dúvidas referente ao CEST correto, o mais sensato é checar as informações com o seu contador. Caso as dúvidas ainda existam, entre em contato com a Secretaria da Fazenda.

Como ter acesso fácil à Tabela CEST?

Para facilitar o acesso e a consulta dos códigos CEST, a Secretaria da Fazenda de cada estado disponibiliza a Tabela CEST em seu site oficial. Essa tabela contém a relação completa de produtos e seus respectivos códigos CEST.

Porém, o jeito mais fácil e prático de consultar os códigos CEST em sua rotina fiscal é utilizando a tabela do Arquivei.

A tabela CEST do Arquivei, sempre atualizada de acordo com dados fornecidos pela Sefaz Nacional, é completa, totalmente segura e muito mais fácil de usar.

A busca pelo código CEST que você precisa fica mais fácil usando palavras-chave ou o NCM que já tem, com sistema de busca no Google Drive, sem rolar centenas de linhas de um Excel.

Acesse a Tabela CEST 2023 completa e gratuita agora mesmo:

Compartilhe nas redes sociais