Sem tempo para ler? Sem problemas! Basta clicar no player e ouvir o post completo!

A retenção do INSS é uma obrigação crucial para empresas que contratam serviços por meio de cessão de mão-de-obra ou empreitada.

Com base na Lei nº 8.212/1991, no Decreto nº 3.048/1999 e na Instrução Normativa da Secretaria da Receita Federal do Brasil nº 971/2009, empresas contratantes devem reter 11% do valor bruto da nota fiscal ou fatura de prestação de serviços.

Isso impacta muito no orçamento, estrutura financeira e portanto planejamento e rotina de uma empresa. Essencial, portanto estar atento aos detalhes e entender tudo sobre o tema da retenção de INSS.

Afinal, a lista de serviços sujeitos à retenção do INSS é extensa e taxativa, incluindo áreas como limpeza, segurança, construção civil, natureza rural, digitação e preparação de dados para processamento.

Além disso, existem situações específicas em que a retenção do INSS é dispensada ou inaplicável, o que exige das empresas uma avaliação cuidadosa para garantir o cumprimento adequado de suas obrigações fiscais e previdenciárias.

O que é a retenção do INSS?

A Retenção de INSS (Instituto Nacional do Seguro Social) é uma prática regulamentada pelo governo brasileiro, que obriga as empresas contratantes a reterem uma parte do valor devido a prestadores de serviços, contribuindo assim para a segurança social do trabalhador. Esta parte retida é remetida diretamente ao INSS, descontada da remuneração do serviço.

A retenção do INSS é uma forma de garantir que as contribuições sociais sejam efetivamente realizadas, preservando os direitos previdenciários do trabalhador. Isso se torna especialmente relevante em situações em que o prestador de serviço é uma pessoa jurídica, e os profissionais que efetivamente realizam o serviço são empregados ou sócios dessa empresa.

A Retenção de INSS ajuda a manter o sistema previdenciário sustentável e assegura que todos os profissionais inseridos no mercado de trabalho estejam devidamente protegidos por ele.

Além disso, por ser diretamente descontada do valor do serviço, evita que o prestador “esqueça” de realizar a contribuição. O que poderia trazer complicações futuras tanto para ele quanto para a empresa contratante.

Dessa forma, a retenção do INSS é um componente fundamental na estrutura tributária brasileira, ajudando a garantir o funcionamento adequado do sistema previdenciário e a proteção dos direitos dos trabalhadores.

Em qual lei se baseia a retenção do INSS?

A retenção do INSS não é uma prática arbitrária, mas sim uma exigência legal baseada em diversas leis e regulamentos que visam garantir a segurança social dos trabalhadores.

Essa prática é principalmente fundamentada nos artigos 31 e 35 da Lei nº 8.212/1991, a partir do artigo 219 do Regulamento da Previdência Social, aprovado pelo Decreto nº 3.048/1999 e a partir do artigo 112 da Instrução Normativa da Secretaria da Receita Federal do Brasil nº 971/2009. Esses artigos preveem a obrigatoriedade da contribuição previdenciária por parte das empresas contratantes em determinados casos de contratação de serviços.

O artigo 219 do Regulamento da Previdência Social, aprovado pelo Decreto nº 3.048/1999, também estabelece normas referentes à retenção do INSS. Este regulamento detalha a forma como essa retenção deve ser realizada. Mostra ainda as situações em que ela é aplicável e os procedimentos que devem ser seguidos pelas empresas.

É importante lembrar também a Lei nº 14.020/2020, que instituiu o Programa Emergencial de Manutenção do Emprego e da Renda e alterou alguns aspectos da contribuição previdenciária durante o período da pandemia de Covid-19.

Mais recentemente, tivemos a publicação da Instrução Normativa RFB nº 2.110/2022, que apresenta a interpretação da Receita Federal do Brasil (RFB) acerca das normas e jurisprudências relacionadas à tributação previdenciária. Além disso, essa Instrução revoga a Instrução Normativa da Secretaria da Receita Federal do Brasil nº 971/2009.

Isso porque a instrução teve o propósito de se adaptar à Reforma Trabalhista e à jurisprudência atual. Aqui estão alguns dos pontos mais relevantes que ela fica a partir dela para as empresas:

- Mantém a disposição de que não há tributação previdenciária sobre o benefício de alimentação concedido em vouchers ou tickets, com a restrição de concessão em dinheiro. Essa mudança é devido à posição consolidada do Superior Tribunal de Justiça.

- Estabelece que não há tributação previdenciária sobre o vale-transporte pago em dinheiro: essa mudança é decorrente da posição pacificada do Supremo Tribunal Federal (STF).

- Confirma que não há tributação previdenciária sobre o benefício de previdência complementar aberta privada a um grupo restrito de trabalhadores, não sendo obrigatório para todos. Essa alteração é decorrente da posição consolidada do Superior Tribunal de Justiça (STJ)¹.

- Estabelece que não há tributação previdenciária sobre a assistência médica em diferentes modalidades aos trabalhadores, desde que a distinção não seja relacionada a cargo, função ou desempenho. Essa alteração é decorrente da posição consolidada do Superior Tribunal de Justiça.

- Determina que não há tributação previdenciária sobre o auxílio-babá, como alternativa ao auxílio-creche: essa mudança é decorrente da posição consolidada do Superior Tribunal de Justiça.

Portanto, a prática da retenção do INSS está firmemente estabelecida na legislação brasileira, reforçando a sua importância para a manutenção do sistema previdenciário e a proteção dos trabalhadores.

Quando a retenção do INSS deve ocorrer?

A retenção do INSS não acontece em todas as situações. Ela ocorre especificamente quando uma empresa contrata os serviços de outra mediante a cessão de mão de obra ou por empreitada, mesmo que em regime de trabalho temporário. Nesses casos, a empresa contratante deve reter 11% do valor bruto da nota fiscal e remeter ao INSS.

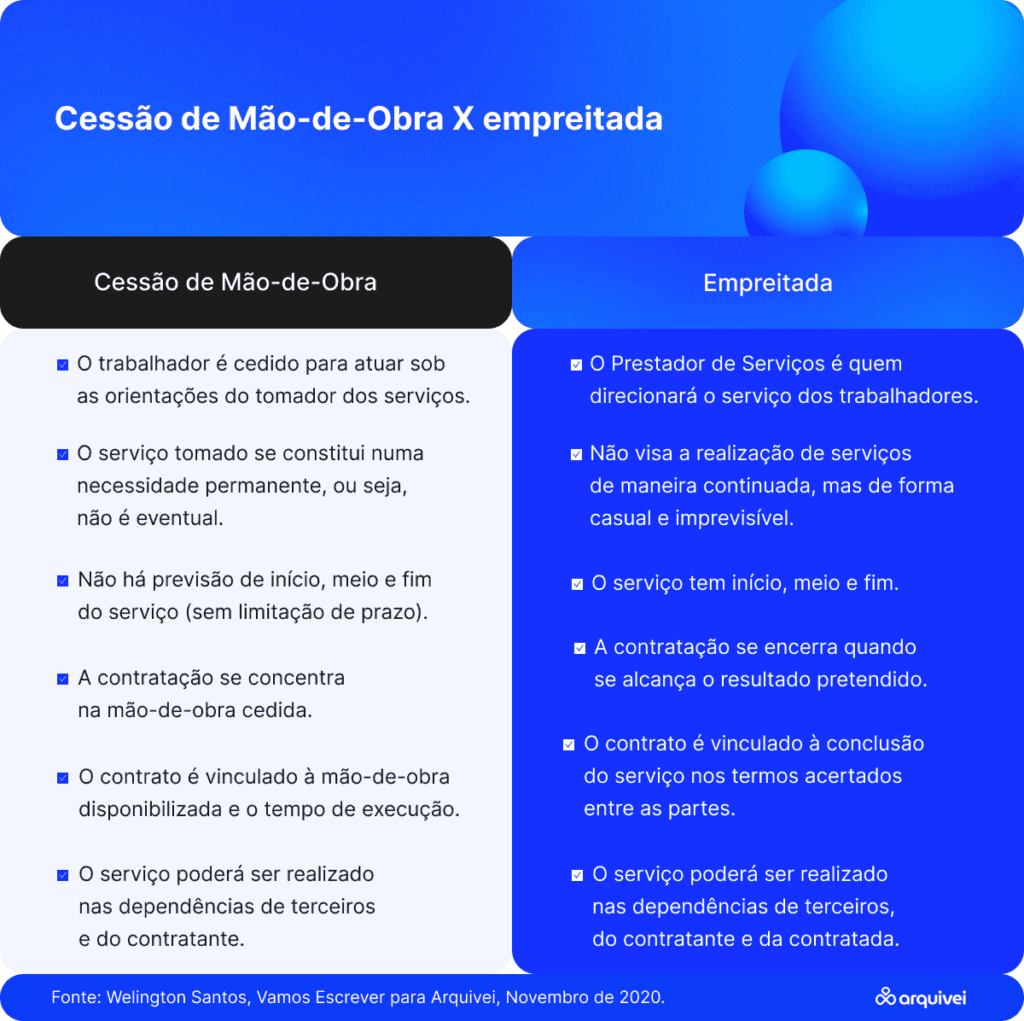

Cessão de Mão-De-Obra

A cessão de mão-de-obra é um dos cenários em que a retenção do INSS deve ocorrer. Ela se caracteriza pela colocação à disposição da empresa contratante, em suas dependências ou nas de terceiros, de trabalhadores que realizam serviços contínuos.

Nessa situação, os trabalhadores permanecem sob a gestão da empresa prestadora de serviços, mas realizam suas atividades no local designado pela empresa contratante.

Exemplos Práticos da cessão de mão-de-obra. Ocorre quando uma empresa contrata outra para fornecer trabalhadores que realizam serviços como limpeza, segurança, jardinagem, recepção e manutenção predial.

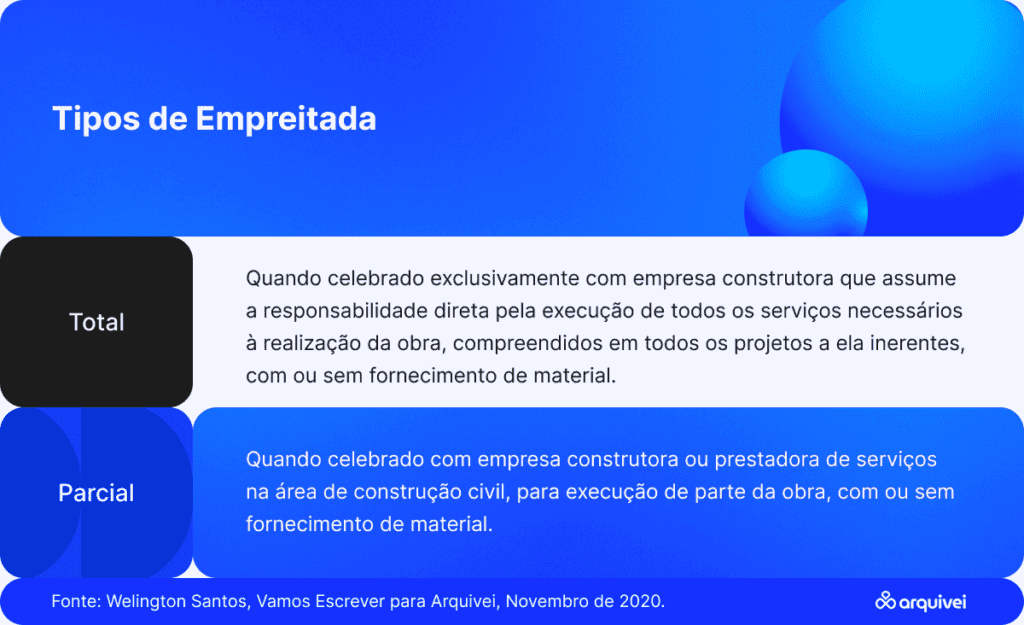

Empreitada

Na empreitada, a empresa contratada se compromete a executar uma obra para a contratante, assumindo a responsabilidade de entregar o produto final no prazo e nas condições estabelecidas, mediante pagamento previamente acordado. Nesses casos, a retenção do INSS também deve ser feita.

Exemplos Práticos: A empreitada ocorre, por exemplo, quando uma empresa contrata outra para executar uma obra ou um serviço específico, como reforma de um escritório, pintura de um prédio, instalação elétrica em um novo estabelecimento ou construção de uma estrutura.

Diferenças entre Cessão de Mão-De-Obra e Empreitada

Embora ambas as situações exijam a retenção do INSS, existem diferenças fundamentais entre a cessão de mão-de-obra e a empreitada. Na cessão de mão-de-obra, o que importa é a disponibilidade do trabalhador para a empresa contratante. Já na empreitada, o que se contrata é uma obra ou um resultado final, e o contrato é regido pelo cumprimento desse objetivo.

Na cessão de mão-de-obra, a empresa contratante se preocupa, principalmente, com o número de profissionais e as horas trabalhadas, enquanto na empreitada a empresa contratante está focada no resultado final, independentemente de quantos trabalhadores foram necessários para aquele serviço.

Dependência de Terceiros

Em casos de cessão de mão-de-obra em que os trabalhadores são colocados à disposição em dependências de terceiros, também é necessário proceder à retenção do INSS.

Serviços Contínuos

A retenção do INSS ocorre também nos casos em que os serviços são contínuos, ou seja, quando não há interrupção ou pausa entre as tarefas, e o trabalhador permanece à disposição da empresa durante toda a sua jornada de trabalho.

Colocação à disposição da empresa contratante

A retenção do INSS é obrigatória quando o trabalhador é colocado à disposição da empresa contratante, ou seja, quando o trabalhador da empresa prestadora de serviços se desloca até a empresa contratante para prestar seus serviços.

Lista de serviços sujeitos à retenção do INSS

A seguir, apresentamos exemplos atualizados, conforme as mudanças legislativas:

• Serviços de Limpeza, Conservação ou Zeladoria: Esses serviços envolvem a manutenção e o cuidado de propriedades ou instalações. A limpeza, por exemplo, pode incluir a limpeza de escritórios, residências, fábricas, entre outros.

• Vigilância ou Segurança: Os serviços de segurança privada e vigilância continuam sujeitos à retenção de INSS.

• Construção Civil: O setor de construção civil permanece como um dos mais relevantes quando se trata de retenção de INSS. Qualquer trabalho de construção, seja ele grande ou pequeno, está sujeito a essa retenção.

• Serviços de Digitação e Preparação de Dados para Processamento: Esses serviços envolvem a entrada manual de dados em sistemas de computador e estão sujeitos à retenção de INSS.

• Serviços de Transporte Rodoviário Coletivo de Passageiros: Incluídos pela Instrução Normativa RFB nº 2.035/2021, esses serviços passaram a ser sujeitos à retenção de INSS.

• Serviços de Saúde: Com exceção dos prestados por cooperativas, os serviços de saúde também passaram a ser sujeitos à retenção, conforme a Instrução Normativa RFB nº 2.035/2021.

Observação: Os serviços de natureza rural deixaram de ser sujeitos à retenção de INSS pela Lei nº 13.606/2018.

Lista Taxativa ou Exemplificativa?

A lista de serviços sujeitos à retenção do INSS é taxativa. Isso significa que apenas os serviços explicitamente mencionados na lei estão sujeitos à retenção.

Se um serviço não está listado na lei, ele não está sujeito à retenção de INSS, salvo alteração da legislação.

No contexto da retenção do INSS, quando falamos que a lista de serviços sujeitos à retenção é taxativa, estamos afirmando que apenas os serviços explicitamente mencionados na lei estão sujeitos à retenção de INSS. Se um serviço específico não estiver listado na legislação, então, por regra, ele não estará sujeito à retenção de INSS.

Por exemplo, se a legislação enumera que os serviços de “limpeza, conservação, segurança e vigilância” são sujeitos à retenção de INSS, somente as empresas que prestam esses serviços específicos deverão reter o INSS, e não se aplica a outras categorias de serviços que não estejam explicitamente mencionadas na lei.

Em contrapartida, uma lista exemplificativa é aquela que traz exemplos, mas não se encerra nela mesma. Ou seja, outros itens que não estão explicitamente mencionados, mas que se enquadrem na mesma natureza ou categoria dos itens listados, também são considerados pela norma. Em uma lista exemplificativa, a lei traz alguns exemplos para ilustrar o que se enquadra na regra, mas não limita a regra apenas àqueles exemplos.

Por exemplo, se a legislação menciona que empresas como “serviços de limpeza, conservação e segurança” estão sujeitos à retenção de INSS, isso indica que outros serviços, ainda que não estejam listados, mas que se assemelham em natureza àqueles mencionados, podem também estar sujeitos à retenção.

É fundamental que as empresas estejam cientes de que, se houver alguma alteração na legislação — seja por meio de nova lei, decreto, instrução normativa etc. — essa lista taxativa pode ser modificada.

Assim, alguns serviços podem ser incluídos ou excluídos da lista de retenção de INSS, o que demanda constante atualização e consulta por parte das empresas junto a seus contadores ou advogados tributaristas.

Quais são as alíquotas aplicadas à retenção do INSS?

Entender as alíquotas aplicáveis é fundamental não apenas para estar em conformidade com a lei, mas também para planejar adequadamente as finanças da empresa.

Regra Geral da Retenção do INSS

A regra geral para a retenção do INSS estabelece uma alíquota de 11% aplicada sobre o valor bruto da nota fiscal. Isso significa que, em um contrato de R$ 10.000,00. Por exemplo, R$ 1.100,00 seriam retidos para o pagamento do INSS.

É fundamental que as empresas incluam esses cálculos em suas operações financeiras para evitar surpresas no fluxo de caixa.

Desoneração da Folha de Pagamento – Uma Oportunidade de Redução

A legislação previdenciária brasileira é complexa, mas também oferece oportunidades para as empresas. Um exemplo é a Desoneração da Folha de Pagamento, que resulta em uma alíquota de retenção de INSS reduzida.

Contribuição Previdenciária sobre a Receita Bruta (CPRB)

Nesse caso, a alíquota de retenção do INSS cai para 3,5% aos prestadores de serviço que estiverem sujeitos ao pagamento da CPRB.

Esse é um regime tributário especial introduzido pelo governo federal com o objetivo de reduzir a carga tributária sobre a folha de pagamento e, consequentemente, estimular a geração de empregos.

Quem se beneficia?

Essa redução da alíquota aplica-se a um conjunto de atividades definidas em lei, como a construção civil, o transporte rodoviário de cargas, entre outros.

É essencial que as empresas consultem a lista completa de atividades beneficiadas e verifiquem regularmente as atualizações, já que a legislação pode mudar.

Dispensa da retenção do INSS

Existem diversas situações nas quais a empresa contratante é dispensada de reter o INSS. Essa dispensa, contudo, não é um passe livre. Cada situação tem suas particularidades e deve ser analisada com cautela para evitar problemas futuros com a Previdência Social.

A seguir, vamos detalhar essas situações com exemplos práticos para esclarecer quando a retenção do INSS não é obrigatória.

Contratação de Serviços Prestados por Trabalhadores Avulsos

- Quando: A contratação é realizada por intermédio de sindicato da categoria ou de Órgão Gestor de Mão-de-Obra (OGMO).

- Porque: Nesses casos, o sindicato ou a OGMO é responsável por gerenciar as contribuições previdenciárias dos trabalhadores avulsos, desonerando a empresa contratante dessa responsabilidade.

- Exemplo: Uma empresa portuária que contrata estivadores através de um OGMO não precisa reter o INSS desses trabalhadores, pois o próprio OGMO se encarrega disso.

Empreitada Total

- Quando: O contratante paga pelo resultado final da obra ou serviço e não pela mão-de-obra utilizada.

- Porque: Na empreitada total, o contratante paga um valor fechado pelo serviço completo. Nesse caso, a responsabilidade pela retenção do INSS dos trabalhadores envolvidos fica a cargo da empresa contratada, não do contratante.

- Exemplo: Uma empresa que contrata um serviço de reforma completa de um escritório por um valor fechado, sem se envolver com a contratação ou pagamento de trabalhadores individuais.

Empreitada Realizada nas Dependências da Contratada

- Quando: A obra ou o serviço é realizado integralmente nas instalações da empresa contratada.

- Porque: Como o contratante não tem controle sobre os trabalhadores que executam o serviço, a responsabilidade pela retenção do INSS é da empresa contratada.

- Exemplo: Uma empresa que contrata a produção de móveis sob medida. Todo o trabalho é realizado nas instalações da marcenaria contratada, não nas do contratante.

Contratação de Entidade Beneficente de Assistência Social

- Quando: A entidade contratada é isenta de contribuições sociais.

- Porque: Entidades beneficentes de assistência social que atendam a determinados requisitos legais gozam de imunidade em relação a contribuições sociais, inclusive o INSS.

- Exemplo: Uma escola que contrata uma entidade beneficente para realizar um projeto social com seus alunos.

Inaplicabilidade da retenção do INSS

A inaplicabilidade da retenção do INSS é uma situação que ocorre quando as normas que regulamentam o INSS determinam que não deve haver retenção do valor deste tributo.

Existem casos específicos em que essa regra se aplica, e é fundamental que as empresas estejam cientes dessas situações.

Isso evita surpresas e garante a conformidade com as obrigações fiscais e previdenciárias. Abaixo detalhamos cada uma dessas situações, veja:

Serviço de Contratação Total:

Neste caso, não há retenção de INSS porque o contratante paga pelo fornecimento integral de um bem ou produto, e não pelo serviço prestado.

Por exemplo, ao comprar um equipamento completo de uma empresa, o pagamento é pelo bem em si, e não há retenção de INSS sobre esse valor.

Transporte de Carga:

A retenção de INSS é inaplicável quando o contratante paga pelo deslocamento de mercadorias, e não pela mão de obra do motorista. Ou seja, a retenção do INSS não se aplica ao valor pago pelo serviço de transporte de carga.

Contratação Realizada nas Dependências do Prestador de Serviço:

Quando um serviço é contratado e realizado inteiramente dentro das dependências do prestador, a retenção do INSS não é aplicável.

Isso ocorre, por exemplo, quando uma empresa contrata um serviço de manutenção de equipamentos e os equipamentos são levados até a oficina do prestador.

Serviços Realizados por Órgãos Públicos:

As entidades governamentais, enquanto prestadoras de serviços, estão isentas da retenção do INSS.

Este é um ponto estabelecido pela legislação para evitar a retenção entre entidades que compõem a mesma estrutura governamental.

Serviços de Construção Listados na Seção XIII da Instrução Normativa RFB nº 971/2009:

Esta seção da Instrução Normativa detalha uma lista de serviços de construção civil que estão isentos da retenção do INSS.

É vital para as empresas de construção civil consultarem esse documento e verificarem se seus serviços estão inclusos nesta lista.

Conclusão

Este guia buscou apresentar uma visão geral sobre o tema de retenção do INSS, abordando pontos fundamentais para uma compreensão mais clara e precisa sobre o assunto.

No entanto, cada situação tem suas particularidades e, por isso, é altamente recomendável procurar o aconselhamento de um contador ou profissional tributário para orientações específicas e personalizadas.

Esperamos que este guia tenha sido útil em elucidar o conceito e a aplicação da retenção do INSS.

Lembre-se sempre: a informação é a chave para a conformidade fiscal e previdenciária. Mantenha-se atualizado e mantenha sua empresa em conformidade com as normas.

O calendário fiscal da Arquivei é gratuito e você pode acessar sempre que precisar! Acesse e o material e tenha todas as datas em um único lugar, de forma fácil e prática:

Aproveite e também conheça a Arquivei, uma plataforma de gestão e automação de processos fiscais e contábeis!

Compartilhe nas redes sociais