Está sem tempo para ler o conteúdo? Não tem problema! Nós narramos para você. Clique no player abaixo e ouça:

Primeiramente, é fato que o sistema tributário brasileiro é bastante desafiador, e manter-se atualizado é uma tarefa necessária. Ainda mais quando falamos de evitar erros tributários provenientes de uma classificação incorreta de produtos.

Sendo assim, diante desse cenário, destaca-se a importância do cadastro do código NCM (Nomenclatura Comum do Mercosul) e os possíveis impactos causados pela falta de manter a correta classificação fiscal.

Mas, antes, é preciso entender o que é a NCM.

1. Erros tributários e NCM

Inicialmente, é importante destacar que, de acordo com o Ministério do Desenvolvimento, Indústria e Comércio Exterior, desde 1995, foi adotada pelo Brasil, Argentina, Paraguai e Uruguai a Nomenclatura Comum do Mercosul (NCM) para categorizar as mercadorias em operações de comércio exterior, tendo como base o Sistema Harmonizado.

De acordo com a informação na página da Receita Federal Brasileira (RFB), a NCM toma por base o Sistema Harmonizado (SH), que é uma expressão condensada de “Sistema Harmonizado de Designação e de Codificação de Mercadorias” mantido pela Organização Mundial das Alfândegas (OMA), que foi criado para melhorar e facilitar o comércio internacional e seu controle estatístico.

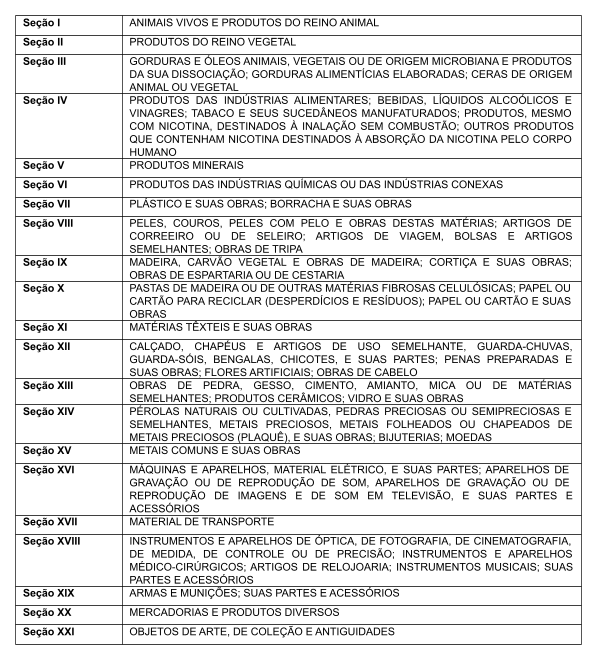

Denomina-se Sistema Harmonizado pois inicia com animais vivo, produtos semielaborados e termina com obras de arte.

Fonte: Felippe Pedrozo, Vamos Escrever para Arquivei, abril de 2022

2. O que é o código NCM?

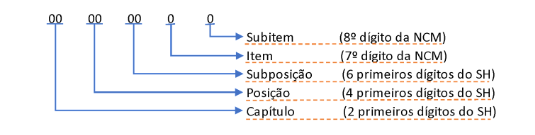

O código NCM é composto por 8 dígitos, sendo que os seis primeiros representam o que foi citado acima, ou seja, a classificação SH – Sistema Harmonizado de Designação e de Codificação de Mercadorias.

Os outros dois últimos dígitos são parte das especificações do próprio Mercosul. Essa sistemática obedece a seguinte arquitetura: 0000.00.00 – Vejamos:

Imagem 2: Sistemática do código NCM

Fonte: Felippe Pedrozo, Vamos Escrever para Arquivei, abril de 2022

Além disso, a consulta do código NCM pode ser verificada no site da RFB em dois locais: seja pelo acesso à TIPI (Tabela de Incidência do Imposto Sobre Produtos Industrializados) ou até mesmo por meio do download NCM.

3. A importância do cadastro do código NCM

A importância do cadastro do código NCM se faz necessária em diversos aspectos, bem como está relacionada às alíquotas incidentes nos impostos presentes na comercialização e circulação das mercadorias. Dessa forma, é possível garantir a tributação adequada para cada produto e evitar erros tributários.

Os impostos incidentes podem ser:

- ICMS – Imposto Sobre Circulação de Mercadorias e Serviços;

- IPI – Imposto Sobre Produtos Industrializados;

- II – Imposto de Importação.

4. Classificação incorreta de produtos

Por exemplo, nos casos em que ocorre a classificação incorreta de produtos, os impactos em relação aos impostos citados acima podem estar relacionados à perda de benefícios fiscais, e até mesmo à própria tributação, que pode levar ao recolhimento tanto a maior quanto a menor.

Para o ICMS, além dos benefícios fiscais, sabemos que a NCM também serve para fixar quais produtos estão no regime de ICMS–ST (Substituição Tributária) com impacto direto na MVA (Margem de Valor Agregado). Assim, quanto ao IPI, os impactos podem ser relacionados na redução da alíquota. Por sua vez, enquanto relativo ao II, pode afetar a redução dos custos, em razão da não observância da NCM alcançada por ex-tarifário.

5. Erros tributários e penalidades – Multa pela classificação incorreta de produtos

Conforme relatado, os exemplos referenciados abrangem o que poderia ser a perda de benefícios fiscais por falta de acompanhamento e/ou atualizações sistêmicas. Mas há casos em que, devido aos erros tributários, os contribuintes podem ser penalizados por meio da aplicação de multas.

Exemplos dispostos na legislação:

5.1 Classificação incorreta – (Art. 711, I, do Regulamento Aduaneiro) – Multa de 1%

Art. 711. Aplica-se a multa de um por cento sobre o valor aduaneiro da mercadoria (Medida Provisória nº 2.158-35, de 2001, art. 84, caput; e Lei nº 10.833, de 2003, art. 69, § 1º):

I – Classificada incorretamente na Nomenclatura Comum do Mercosul, nas nomenclaturas complementares ou em outros detalhamentos instituídos para a identificação da mercadoria;

Observação: Valor mínimo como penalidade é de R$ 500,00. Há também outros percentuais de multas estabelecidos pela Receita Federal, os quais devem ser observadas no próprio Regulamento Aduaneiro.

5.2 Declaração Inexata – (Art. 44 da Lei nº 9.430/96) – Multa de 75%

Art. 44. Nos casos de lançamento de ofício, serão aplicadas as seguintes multas:

I – De 75% (setenta e cinco por cento) sobre a totalidade ou diferença de imposto ou contribuição nos casos de falta de pagamento ou recolhimento, de falta de declaração e nos de declaração inexata;

Sendo assim, pode-se afirmar que manter a classificação fiscal atualizada pode evitar erros tributários, retrabalhos e desembolsos desnecessários causados pelo prejuízo financeiro.

Inclusive, até para que um contribuinte, no que diz respeito ao ressarcimento de valores, possa buscar o seu direito perante os órgãos governamentais ou junto à RFB, é importantíssimo ter o cadastro das informações em ordem.

Uma vez que o sistema de órgão federal ou estaduais são automatizados, é cada vez mais comum que os auditores fiscais realizem os cruzamentos dos dados contidos na NF-e ou NFC-e com as da EFD (Escrituração Fiscal Digital) e, supondo que essas informações estejam em desacordo, os processos podem acabar recebendo questionamentos e até mesmo ser indeferidos.

Em síntese, por essa e outras razões, as empresas também investem em processos de automação e controles tributários para afastar as infrações geradas por esse tipo de ocorrência.

Nesse sentido, uma boa iniciativa é verificar junto à Arquivei as ferramentas de soluções fiscais para auxiliar nesse tipo de tarefa.

Por fim, é de extrema importância que o responsável pelo cadastro seja um profissional com conhecimentos sólidos e expertise para alimentar as informações de maneira correta e consistente na base de dados da empresa.

Gostou do conteúdo? Baixe a tabela de NCM agora mesmo.

Compartilhe nas redes sociais