O assunto Substituição Tributária é complexo, somando ICMS ST, temos sem dúvida um grande emaranhado de leis, instruções normativas, convênios e resoluções que podem confundir qualquer contribuinte.

Essa complexidade, iniciada pelo próprio ICMS, dá-se devido à liberdade que cada estado tem em legislar sobre esse tributo. Nesse sentido, existem, então, 27 regulamentos de ICMS para entender e aplicar nas operações das empresas.

Além de todos os processos do ICMS, o contribuinte ainda precisa se atentar às normas gerais da Substituição Tributária desse imposto, que podem trazer grandes prejuízos e problemas com a fiscalização estadual se não forem bem analisadas e aplicadas nas operações.

1. O que é a Substituição Tributária?

A Substituição Tributária (ST) do ICMS é a transferência de responsabilidade do recolhimento do ICMS de toda a cadeia de operação para o primeiro contribuinte dessa cadeia, sendo ele o industrial ou o importador.

Em uma operação normal de ICMS, cada contribuinte é responsável por recolher o imposto devido em sua operação, seja ela interna ou interestadual. Observe:

Figura 1: Operação normal do ICMS

Fonte: Andréia Tibiriçá e Sá de Jesus, Vamos Escrever para Arquivei, junho de 2022

Na figura acima – que representa uma operação normal, ou seja, sem a Substituição Tributária do ICMS –, é possível identificar que em cada operação da cadeia, desde a produção na indústria até chegar ao consumidor final, o ICMS é recolhido por cada um dos contribuintes, de acordo com suas operações e regras do estado.

Por outro lado, nas operações com a Substituição Tributária, o recolhimento do ICMS passa a ser de responsabilidade do substituto tributário, ou seja, um dos contribuintes que deverá recolher todo o ICMS da cadeia, incluindo o seu próprio. Como já mencionado, normalmente esse contribuinte é o importador, industrial ou a ele equiparado.

Nesse cenário, pode-se identificar 2 tipos de contribuintes:

- Substituto tributário – Contribuinte indicado por legislação para recolhimento do ICMS dos produtos sujeitos à Substituição Tributária de toda a cadeia;

- Substituído tributário – Contribuintes que deixaram de recolher o ICMS de suas operações próprias, visto que o imposto já foi recolhido antecipadamente por substituição tributária.

Para que o recolhimento do ICMS Substituição Tributária seja possível, o substituto tributário deverá identificar se o produto está sujeito a esse tipo de tributação e, se sim, verificar qual deverá ser a MVA (Margem de Valor Agregado) a ser aplicada sobre o preço do produto para o correto cálculo do tributo.

Figura 2: Operação com Substituição Tributária – ICMS ST

Fonte: Andréia Tibiriçá e Sá de Jesus, Vamos Escrever para Arquivei, junho de 2022

Na figura acima, a indústria faz o papel do substituto tributário, enquanto o distribuidor e o comerciante são os substituídos.

2. Como identificar se uma mercadoria está sujeita ao regime de Substituição Tributária (ICMS ST)

A complexidade da análise da Substituição Tributária do ICMS começa no momento do cadastro dos produtos produzidos, importados ou comercializados, pois toda análise e enquadramento tributário desse produto dependerá do NCM em que ele está inserido.

- NCM (Nomenclatura Comum do Mercosul): é o código dado a cada tipo de produto, partes ou peças, como se fosse um tipo de RG do produto. É por meio desse código que os legisladores aplicam as regras e tributos, tanto estaduais quanto federais, como o IPI, Impostos de Importação e Exportação etc.

Nesse contexto, a correta classificação do NCM de cada produto será determinante não apenas para a correta aplicação da Substituição Tributária do ICMS, como também para economias ou perdas tributárias.

Algumas matérias interessantes sobre NCM podem ser encontradas nos seguintes portais: CFOP, NCM, CEST – Desvendando Códigos Fiscais e NCM e Notas Fiscais – Riscos ao não preencher.

A pesquisa sobre a correta classificação do NCM deverá ser realizada em sites oficiais, como os da Receita Federal. Após a identificação do NCM do produto, é preciso verificar se ele está sujeito ao regime de Substituição Tributária.

Vale lembrar que o NCM que “vai mandar” na operação é o NCM do produto final, ou seja, aquele que está sendo vendido, comercializado.

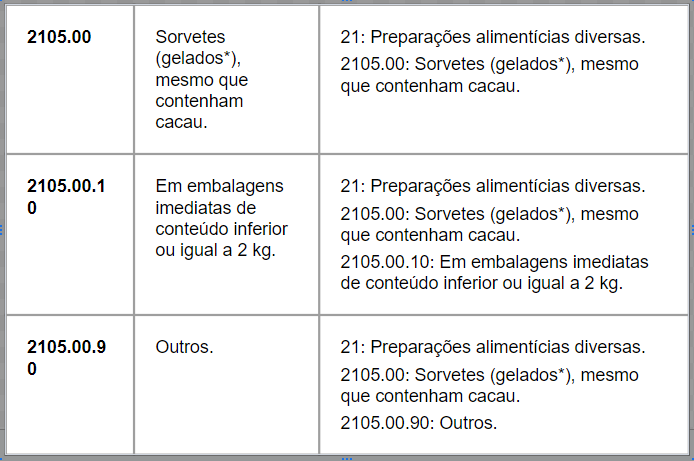

Figura 3: Tabela de NCM

Fonte: Receita Federal do Brasil.

Seguindo o exemplo do sorvete, de acordo com a tabela de NCM da Receita Federal do Brasil, temos o NCM 2105.00, podendo ser subdividido em 10 ou 90.

Após encontrar o NCM correto, o contribuinte “enfrentará” um novo desafio, pois não é tão simples encontrar nos sites fazendas estaduais as tabelas e normas da Substituição Tributária, tampouco acordos ou convênios firmados entre os estados em caso de operações interestaduais. Dessa forma, os contribuintes precisam contratar sistemas específicos de busca e análise, os chamados Simuladores Tributários.

Um dos sistemas que ajudam o contribuinte para as pesquisas de Substituição Tributária é o IOB, em que encontramos o art. 1º da Portaria CAT 68 de 13/12/2019, que descreve:

Art. 1º As mercadorias indicadas nos Anexos I a XXII desta portaria estão sujeitas ao regime jurídico da substituição tributária com retenção antecipada do imposto no Estado de São Paulo.

Figura 4: Anexo IV – sorvete e preparado para fabricação de sorvete em máquina

Fonte: artigo 295 do RICMS.

2.1 MVA (Margem de Valor Agregado)

Após encontrar o NCM e verificar se ele está enquadrado no regime de Substituição Tributária do ICMS, o contribuinte deverá verificar qual o MVA que deverá ser aplicado sobre o preço do produto, para o correto cálculo do ICMS ST.

Novamente o contribuinte encontrará dificuldades, pois os estados publicam e alteram portarias a todo instante. Dessa forma, há mais um motivo para que o contribuinte conte com consultorias tributárias eficazes.

No caso do sorvete, o MVA a ser aplicado, de acordo com a Portaria SER 20 de 30 de março de 2022, válida até 31 de agosto de 2022, será de 70% sobre o valor de venda saindo do industrial ou importador, somando-se aos demais impostos, fretes e despesas, quando aplicáveis. Contudo, no exemplo mencionado, usaremos apenas o produto e o ICMS.

Exemplo:

1 – O valor de venda da caixa de sorvete pela indústria é de R$ 1.000,00

2 – O ICMS dessa operação é de 18% = R$ 180,00 (1.000 x 18%)

3 – Base de cálculo do ICMS ST = 1.000,00 + 70% = R$ 1.700,00

4 – ICMS ST = 1.700,00 x 18% = 306,00 – 180,00 (operação própria) = R$ 126,00

5 – O valor da nota de venda será a soma do valor dos produtos + ICMS ST = R$ 1.126,00

6 – Industrial ou Importador recolherá o valor de R$ 180,00 de suas operações + o valor de R$ 126,00 do ICMS ST, que representa o ICMS das operações futuras.

3. Regras gerais do regime de Substituição Tributária – ICMS ST

Em regras gerais, a Substituição Tributária pode ser aplicada a qualquer tipo de tributo, podendo ser antecipada ou postergada (diferimento). O ICMS é o tributo que mais se verifica na ST, pois é uma das formas encontradas pelos estados para combater a sonegação desse imposto, impondo ao primeiro da cadeia o recolhimento total do tributo. Além disso, facilita a fiscalização por parte dos fiscos, visto que, ao invés de fiscalizarem 10 empresas daquela cadeia produtiva e comercial, a fiscalização recairá apenas sobre o primeiro agente.

É preciso também ressaltar que produtos entram e saem do regime de Substituição Tributária a todo instante, o que requer atenção por parte dos contribuintes, não apenas do substituto tributário, mas dos substituídos.

Isso porque se eles efetuarem transações intermunicipais de um determinado produto, mesmo já tendo tido o ICMS recolhido antecipadamente por substituição tributária, em alguns casos poderão ter de recolher novamente por conta do diferencial de alíquotas – DIFAL.

4. Fiscalização Tributária

A fiscalização da Substituição Tributária, assim como do ICMS propriamente dito, dá-se de forma automatizada pelos fiscos estaduais por meio dos diversos mecanismos de fiscalização cruzada, graças ao avanço da tecnologia.

Nesse aspecto, o Brasil pode “se gabar”, pois tem o mais completo e complexo sistema automatizado de fiscalização tributária do mundo, que é o Sistema de Escrituração Digital – SPED.

Por outro lado, os contribuintes estão obrigados à entrega mensal de diversas obrigações acessórias, como:

- SPED ICMS/IPI

- GIA

- GIA/ST

- Nota Fiscal Eletrônica

- Cupom Fiscal Eletrônico

- DeSTDA (empresas do Simples Nacional)

Por meio do recebimento das obrigações acessórias, os fiscos cruzam as informações recebidas de cada elo dessa corrente e identificam possíveis falhas, como a não aplicação da Substituição Tributária, por exemplo.

Figura 5: Cruzamento Tributário

Fonte: Andréia Tibiriçá e Sá de Jesus, Vamos Escrever para Arquivei, junho de 2022.

A Substituição Tributária, não apenas do ICMS, mas de qualquer outro tributo a que esse regime seja aplicado, requer do contribuinte muita atenção e investimento em consultorias específicas e capazes de mapear e acompanhar a mudança da legislação. Em específico, quando se trata de ICMS, esse cuidado deve ser redobrado, ainda mais se o contribuinte efetuar operações interestaduais.

Além de todos os cuidados citados no decorrer deste artigo, o contribuinte também deve ficar atento aos documentos fiscais de entrada (compras) e saídas (vendas) de mercadorias, pois o regime de Substituição Tributária requer CFOPs (Código de Operação Fiscal) específicos para cada caso.

Consultando a nota fiscal de entrada, o contribuinte deverá analisar os seguintes pontos: se a NCM e a descrição estão de acordo, e se o CFOP da operação está correto em conformidade com o NCM, ou seja, se por acaso aquele produto está sujeito à Substituição Tributária do ICMS e o fornecedor colocou o CFOP de operação normal ou vice-versa.

Essa simples verificação poderá evitar fiscalizações por parte do fisco estadual e até mesmo “dar um norte” para a tributação de saída (venda) daquele produto, caso seja um produto novo no portfólio da empresa.

Seguindo os pontos de atenção explanados neste artigo, o contribuinte terá uma base segura para cumprir as obrigações tributárias e recolher de forma correta o imposto devido nas operações próprias e nas operações sujeitas ao regime de Substituição Tributária, se for o caso.

Entenda tudo sobre ICMS ST

Para você tirar todas as suas dúvidas sobre o assunto, especialistas da Arquivei, criaram um guia completo com todos os detalhes a respeito do ICMS ST. Além disso, te mostramos também como é possível ter processos tributários mais inteligentes a partir da consulta automatizada das notas fiscais. Acesse o material gratuitamente:

Compartilhe nas redes sociais