Na busca pela otimização dos processos internos, é muito comum que as empresas realize a operação triangular em alguns momentos.

Isso porque esse tipo de operação promove inúmeras vantagens para processos logísticos, o que traz impactos importantes no custo da operação como um todo.

1. O que é Operação Triangular?

Uma operação triangular – ou venda à ordem, como comumente conhecida – é uma operação em que um estabelecimento adquire uma mercadoria de um determinado fornecedor e, antes de seu recebimento, solicita a transmissão de propriedade e entrega a uma outra pessoa física ou jurídica, que de fato será o destinatário daquela mercadoria.

Desse modo, a saída promovida pelo fornecedor será feita por conta e ordem do adquirente que originou a compra, diretamente ao destinatário final.

2. Quem são os sujeitos envolvidos em cada etapa desse processo?

Em um processo de triangulação fiscal, existem três principais participantes da operação. A seguir, observe o conceito e a função de cada um deles:

- Vendedor remetente: é considerado como remetente a pessoa jurídica que realiza a venda do produto ao adquirente original e entrega ao destinatário final.

- Adquirente originário: é aquele que adquiriu uma mercadoria do fornecedor e a revende ao destinatário final.

- Destinatário final: é considerado destinatário final a pessoa física ou jurídica que adquire ou utiliza produto ou serviço como destinatário final.

3. A partir da noção jurídica, o que é uma nota fiscal?

A nota fiscal é um instrumento legal utilizado para formalizar compras e vendas de mercadorias. Assim, é um documento com validade jurídica que pode servir como prova de uma transação comercial.

Isso porque na nota fiscal constam dados fiscais e físicos dos produtos que foram comercializados, bem como dos participantes da operação, sejam eles pessoas físicas ou jurídicas.

Na sequência, confira alguns desses dados importantes contidos nas notas fiscais:

- Informações cadastrais da empresa que efetuou a venda e de quem realizou a compra. Dados como CNPJ ou CPF, nome ou razão social, endereço, inscrição municipal e estadual, quando for o caso.

- Data e horário da emissão.

- Descrição das mercadorias, como NCM, CEST (se for o caso), alíquotas aplicáveis, código da situação tributária.

- Totais como base de cálculo, valor dos impostos, valor do frete (se tiver), descontos.

- Forma de pagamento.

4. Entendendo a Nota Fiscal por Venda à Ordem

A emissão de uma nota para acobertar uma operação triangular deve ser realizada tendo atenção para os participantes da operação e a natureza que deve ser aplicada para cada um em cada nota.

A seguir, analise o esquema e os procedimentos para a emissão de uma nota para uma operação triangular:

1ª – A empresa remetente efetiva a operação de venda da mercadoria ao “adquirente original”, que é aquele que está comprando a mercadoria;

2ª – O remetente, que é o fornecedor, por conta e ordem do “adquirente original”, entrega a mercadoria a uma terceira pessoa que é denominado “destinatário ou adquirente final”;

3ª – O “adquirente original” efetiva a operação de venda da mercadoria para o “destinatário ou adquirente final”, aquele que é recebedor efetivo das mercadorias remetidas diretamente pelo fornecedor por conta e ordem do “adquirente original”.

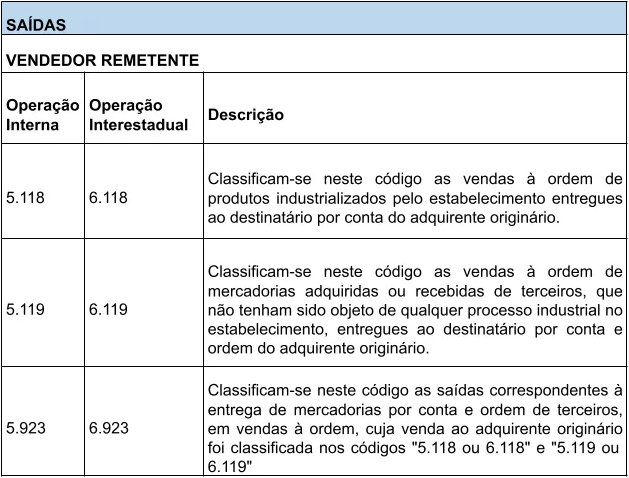

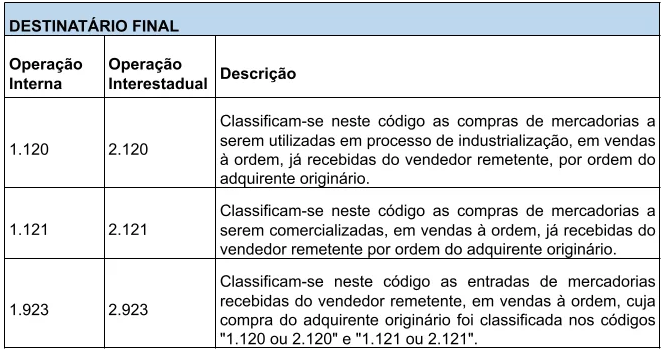

5. Quais são os códigos fiscais de uma operação triangular?

Um ponto importante no momento de emitir e escriturar uma nota fiscal triangular é saber a classificação fiscal correta.

Dessa forma, para que os livros fiscais e a tributação sejam feitos de forma correta e para elucidar esse aspecto tão importante, segue a lista dos CFOP que são utilizados na operação triangular:

6. Como devolver uma nota triangular?

Nas situações em que ocorrer a devolução da mercadoria em uma operação triangular, os envolvidos na operação deverão analisar e aplicar os seguintes CFOP:

- CFOP 5903 ou 6903 – Retorno de mercadoria recebida para industrialização e não aplicada no referido processo.

- CFOP 6201 – Devolução de compra para industrialização.

- CFOP 6202 – Devolução de compra para comercialização.

É importante mencionar que no campo de “Informações Complementares” da nota fiscal deverá conter o número e a data de emissão da nota fiscal de venda que foi emitida pelo fornecedor. Também é preciso informar que se trata de uma operação de devolução, pois é necessário associar a nota que originou a operação.

7. Quais os desafios da operação triangular?

Os desafios acerca da operação triangular envolvem, principalmente, a correta definição das pessoas envolvidas no processo e a correta aplicação da legislação de cada estado nessa operação.

Portanto, ficar atento à aplicação dos CFOP e às contabilizações conforme os documentos fiscais já reduzirá de forma significativa os desafios dessa operação fiscal.

8. Tributos na operação triangular

Para efetivar os cálculos do ICMS, as operações classificadas como venda à ordem envolvem a situação em que um contribuinte é denominado fornecedor ou remetente, promovendo a venda de mercadorias para outro contribuinte chamado de adquirente original.

Assim, por sua conta e ordem entrega as mercadorias em estabelecimento de terceiro, que é considerado o destinatário ou adquirente final. Essa pessoa jurídica chamada de adquirente original realiza a venda simbólica para o destinatário ou adquirente final da mercadoria que a recebeu diretamente do fornecedor remetente.

A operação de venda à ordem estabelece que cada um dos envolvidos na operação (fornecedor/remetente, adquirente original e destinatário ou adquirente final) seja de três estabelecimentos distintos. Contudo, essa regra não se aplica quando o adquirente original e destinatário ou adquirente final sejam pertencentes ao mesmo titular.

Por fim, conclui-se que, de fato, a operação triangular exige análises e aplicabilidade da legislação para a determinação da tributação e da correta operacionalização dos processos. Desse modo, se essa operação for aplicada com as análises corretas, pode ser uma viabilizadora das operações fiscais.

Tabela CFOP atualizada e gratuita

Aplique e busque os códigos CFOP em uma tabela interativa, de fácil acesso e atualizada!

Milhares de empresas utilizam os materiais gratuitos da Arquivei, ajudamos os times as facilitarem seus processos através dos nossos conteúdos.

Clique no botão abaixo e comece a utilizar sua tabela CFOP gratuitamente:

Compartilhe nas redes sociais