Antes de sabermos quais informações devem constar na DME, é importante saber quem tem o dever de entregar a declaração.

De acordo com o Manual da DME são obrigadas à entrega da DME as pessoas físicas ou jurídicas residentes ou domiciliadas no Brasil que, no mês de referência, tenham recebido valores em espécie cuja soma seja igual ou superior a R$ 30.000,00 (trinta mil reais), ou o equivalente em outra moeda, decorrentes das operações liquidadas, total ou parcialmente, em espécie.

Sabendo disso, é necessário ter em mãos certas informações para começar o preenchimento da DME:

As principais informações para a DME

Quando você realiza uma transação comercial, seja venda ou aluguel de algum bem ou serviço e receba o valor igual ou superior a R$30.000,00 (trinta mil reais) em espécie, é importante saber da necessidade de declarar esse montante à Receita Federal, então lembre-se de colher os dados do seu cliente no momento da realização desse pagamento para que não haja problemas futuros.

As informações fundamentais para a Receita Federal, através da DME são:

Identificação do pagador

Identificação da pessoa física ou jurídica que efetuou o pagamento. Em tal identificação, devem constar o nome ou a razão social e o número de inscrição no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ).

Se a operação que gerou o recebimento em espécie for realizada entre o declarante e mais de uma pessoa (física ou jurídica), as informações de identificação de cada uma delas devem constar do mesmo formulário eletrônico, ou seja, da mesma DME.

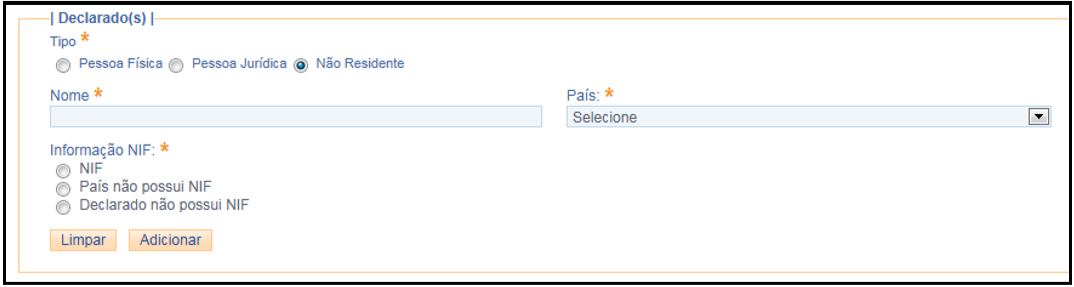

Se a operação que gerou o recebimento em espécie for realizada entre o declarante e pessoa física ou jurídica domiciliada no exterior, não inscrita no CPF ou CNPJ, respectivamente, deverão ser informados o Número de Identificação Fiscal (NIF) da pessoa no exterior e o país de residência ou domicílio fiscal.

A DME permite que sejam selecionadas as opções “País não possui NIF”, para a situação em que o país de residência ou domicílio fiscal não possua NIF, e “Declarado não possui NIF”, para a situação em que mesmo que exista NIF no país de residência ou domicílio fiscal, por alguma situação específica, o Declarado não possua NIF.

Registro da Operação Liquidada em espécie

Registro da Operação Liquidada em espécie

Registro da Operação Liquidada em espécie

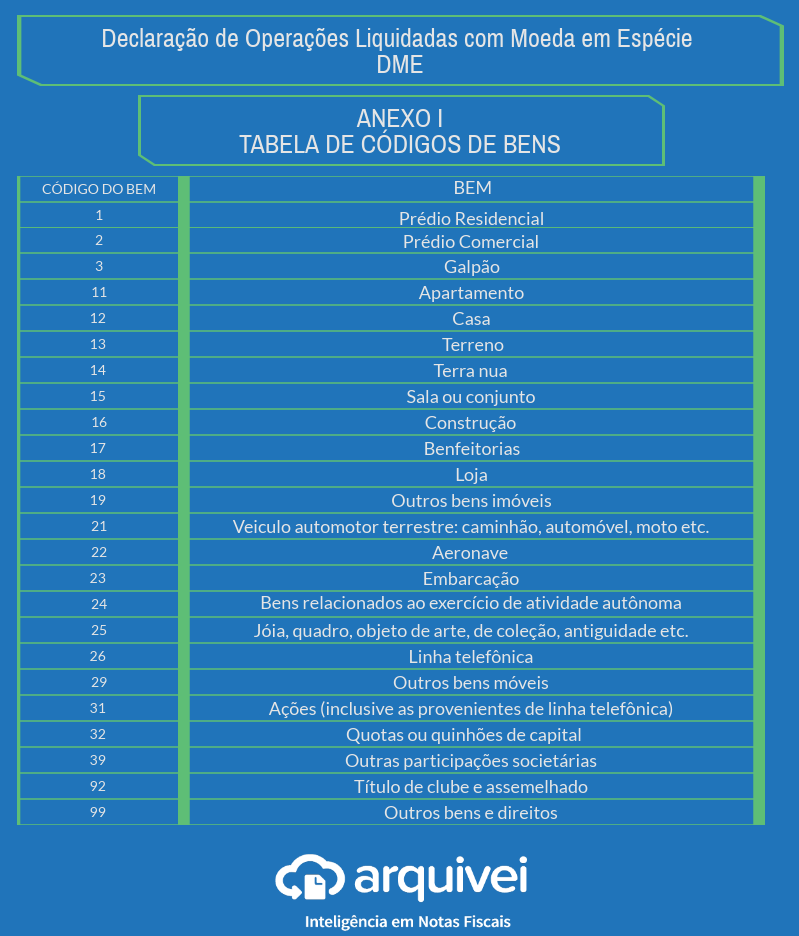

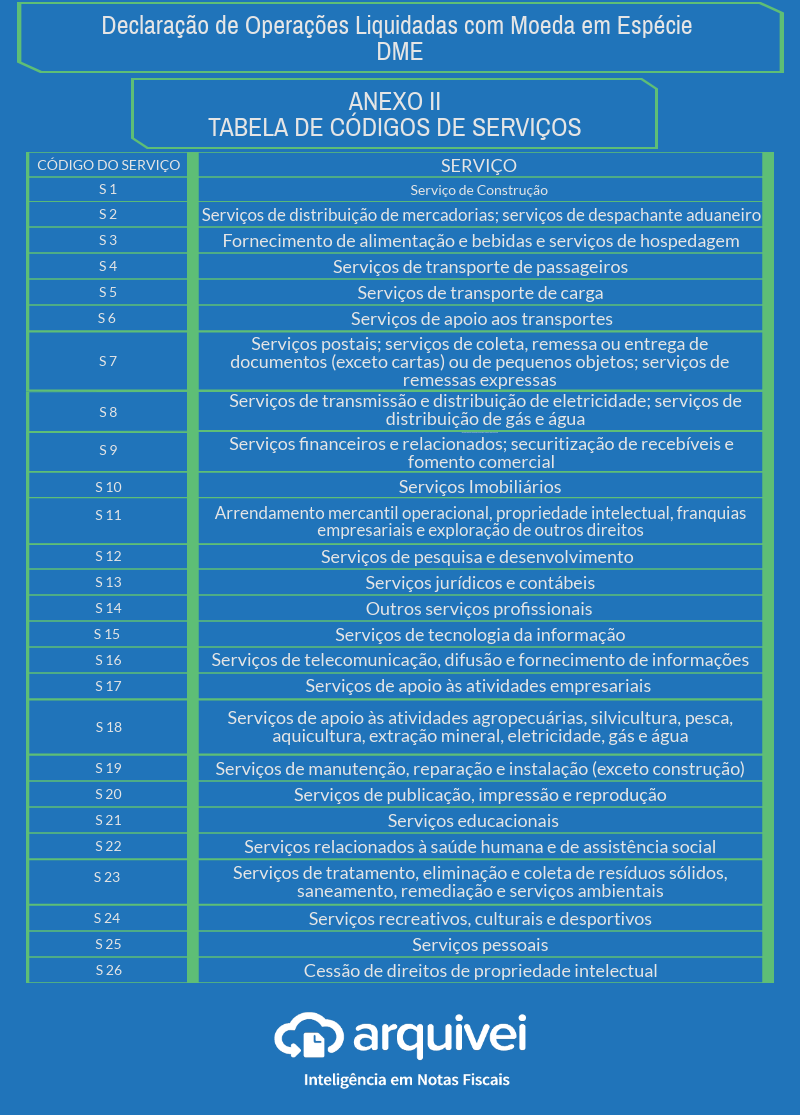

Registro da Operação Liquidada em espécieNesta tela é preciso declarar o tipo de operação que gerou esse recebimento. Existe uma tabela para bens e direitos e outra para Serviços Intangíveis para a consulta e preenchimento correto. Caso a transação que originou o repasse de valores em espécie não se encaixe em nenhuma das tabelas, existe o campo OUTRAS OPERAÇÕES.

Abaixo, você pode consultar a tabela e os códigos para realizar a DME:

Descrição

É nesse campo que deve-se preencher com o maior número de informações possíveis os detalhes da transação financeira. Inclusive, transcrição do bem ou serviço.

Valor da Operação

É necessário preencher o valor total da operação que gerou o pagamento.

EXEMPLO:

Se sua empresa vendeu uma máquina no valor de R$40.000,00 e seu cliente pagou R$35.000,00 em espécie e R$5.000,00 por transferência bancária, o valor declarado neste campo é R$40.000,00.

Valor liquidado em espécie

É neste campo que se deve informar quanto, de fato, foi recebido em espécie (acima de R$30.000,00)

No exemplo acima, o preenchimento seria de R$35.000,00

Moeda

Na DME, é necessário o preenchimento da moeda utilizada no pagamento que resultou a transação em espécie. Basta selecionar.

Data

Data

DataNeste campo da DME basta preencher a data em que foi realizada o pagamento.

Lembrando que a realização da Declaração de Operações Liquidadas com Moeda em Espécie deve ser entregue até o último dia útil do mês seguinte a realização do pagamento.

Algumas empresas estão adotando a prática de realizar a DME no momento em que o recebimento entra no caixa. Isso evita falhas e esquecimentos.

Informações Adicionais

Entrega

Para realizar esses procedimentos no e-CAC é necessário fazer um cadastro (caso ainda não tenha) e também possuir um Certificado Digital.

Após o preenchimento de todas as informações, basta enviar a DME. Tudo deve ser feito no ambiente e-CAC dentro do site da Receita Federal do Brasil, neste endereço: https://cav.receita.fazenda.gov.br/autenticacao/login/index

Após o envio da DME, será emitido um recibo de entrega. O recibo contém um número de protocolo que será solicitado para a consulta de DME já entregue e retificação, se for o caso.

Multa por falta de entrega

A Receita Federal deixa clara a obrigatoriedade da entrega da DME para pessoas físicas e jurídicas. E as penalidades e multas serão aplicadas tanto pela falta de apresentação quanto por apresentação com informações erradas.

Está gostando do conteúdo do artigo? Assine nossa Newsletter!

Veja o que diz o texto:

Art. 9º A não apresentação da DME ou sua apresentação fora do prazo fixado no art. 5º ou com incorreções ou omissões sujeita o declarante às seguintes multas:

I – pela apresentação extemporânea:

- a) R$ 500,00 (quinhentos reais) por mês ou fração se o declarante for pessoa jurídica em início de atividade, imune ou isenta, optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, ou que na última declaração apresentada tenha apurado o Imposto sobre a Renda com base no lucro presumido;

- b) R$ 1.500,00 (mil e quinhentos reais) por mês ou fração se o declarante for pessoa jurídica não incluída na alínea “a”; e

- c) R$ 100,00 (cem reais) por mês ou fração se pessoa física; e

II – pela não apresentação ou apresentação com informações inexatas ou incompletas ou com omissão de informações:

- a) 3% (três por cento) do valor da operação a que se refere a informação omitida, inexata ou incompleta, não inferior a R$ 100,00 (cem reais), se o declarante for pessoa jurídica; ou

- b) 1,5% (um inteiro e cinco décimos por cento) do valor da operação a que se refere a informação omitida, inexata ou incompleta, se o declarante for pessoa física.

- 1º A multa prevista na alínea “a” do inciso II do caput será reduzida em 70% (setenta por cento) se o declarante for pessoa jurídica optante pelo Simples Nacional.

- 2º A multa prevista na alínea “b” do inciso I do caput será aplicada também, em caso de apresentação da DME fora do prazo previsto no art. 5º, à pessoa jurídica que na última declaração tenha utilizado mais de uma forma de apuração do lucro ou tenha realizado evento de reorganização societária.

- 3º A multa prevista no inciso I do caput será reduzida à metade quando a obrigação acessória for cumprida antes de qualquer procedimento de ofício.

Art. 10. Sem prejuízo da aplicação das multas previstas nas alíneas “a” e “b” do inciso II do art. 9º, na hipótese de não apresentação da DME ou de sua apresentação com incorreções ou omissões, poderá ser formalizada comunicação ao Ministério Público Federal, quando houver indícios da ocorrência dos crimes previstos no disposto no art. 1º da Lei nº 9.613, de 3 de março de 1998.

Fique atento ao prazo

A DME deve ser preenchida e entregue à Receita Federal do Brasil até as 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do último dia útil do mês subsequente ao mês de recebimento dos valores em espécie.

Solução nas Notas Fiscais

O Arquivei vai além dos dados que estão presentes na DANFe e consegue filtrar NFes por 100% dos dados presentes no XML da Nota. Isso incluí o valor da Nota e o campo que indica a forma de pagamento.

Através dos filtros existentes na Solução em NFes Arquivei é possível saber exatamente para quais as transações deve-se realizar o DME.

Sem se preocupar em ter que preencher planilhas, consultar NFes na mão ou ter que correr atrás do fornecedores ou do responsável pela compra/venda para descobrir como o pagamento foi realizado.

Compartilhe nas redes sociais