Está sem tempo para ler ou quer consumir o conteúdo sobre DANFe de uma forma diferente? Dê o play e escute o artigo!

Em 2016, o DANFe (Documento Auxiliar da Nota Fiscal Eletrônica) foi criado após o Ajuste Sinief 07/05. Esse documento tem por principal objetivo ser um resumo das informações mais relevantes da NFe (Nota Fiscal eletrônica).

Para baixar o DANFe das suas Notas Fiscais, basta criar uma conta grátis no Arquivei.

O que é DANFe?

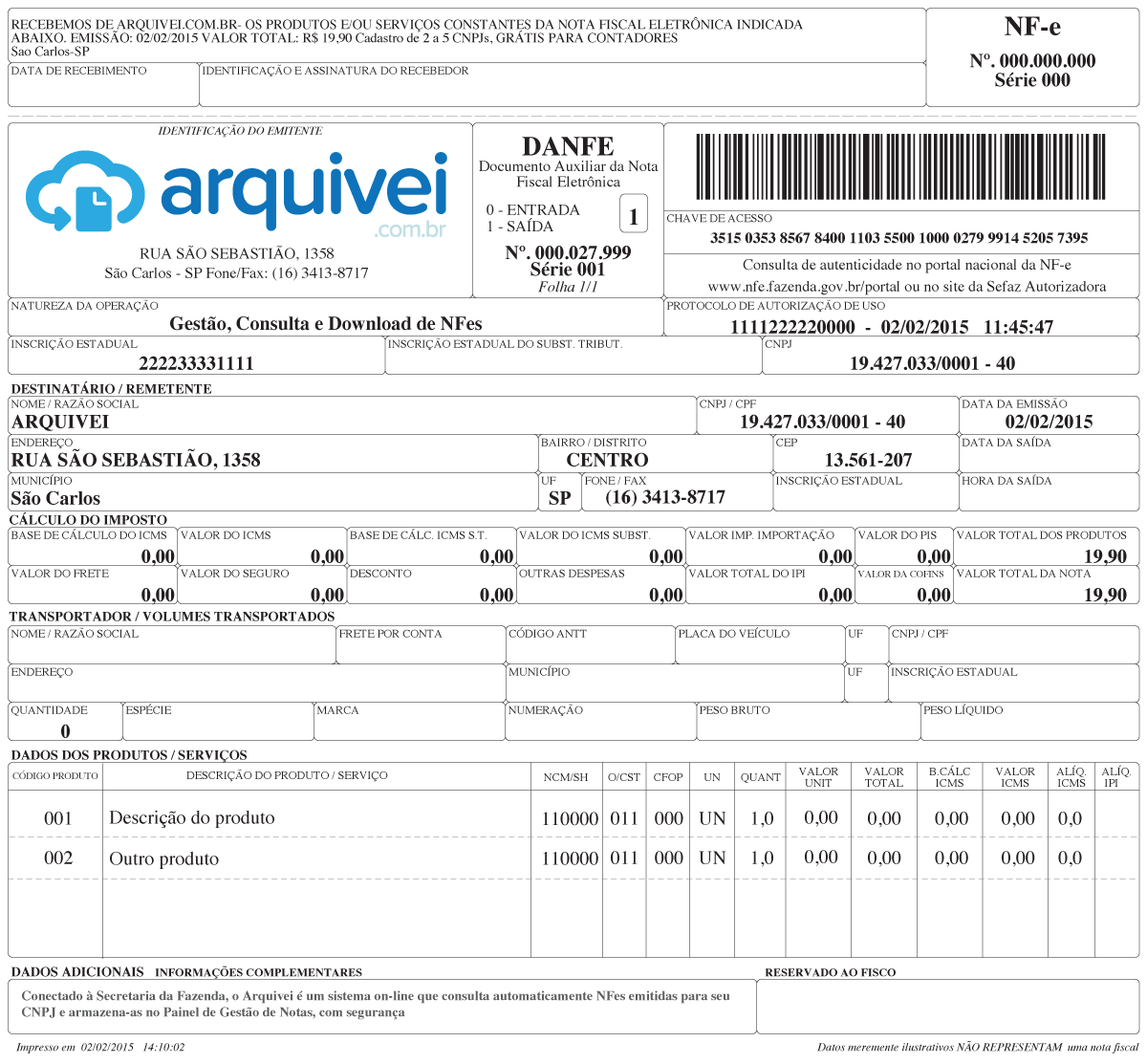

DANFe é uma sigla para “Documento Auxiliar de Nota Fiscal Eletrônica“. Este documento é uma representação legível e simplificada da Nota Fiscal. Em resumo, o DANFe é um documento impresso com as principais informações da Nota Fiscal Eletrônica (NFe).

O que não é DANFe?

O DANFe não pode ser confundido com a Nota Fiscal Eletrônica, que é representada pelo arquivo XML. Esse XML é a NF-e de fato, é quem possui validade jurídica e é o arquivo que você deve armazenar.

O DANFe é apenas um “resumo” da nota fiscal, e não é necessário armazená-lo, desde que seu respectivo XML da NFe já esteja sendo armazenado.

Entenda melhor a importância do DANFe no tópico abaixo.

Qual a função do DANFe?

Sua principal função é ser uma versão resumida e facilmente legível da NFe, já que são necessários programas especiais para poder visualizar os arquivos XMLs.

Ele deve acompanhar a mercadoria em trânsito, fornecendo informações básicas sobre a operação em curso.

Sempre que uma empresa realiza transporte de mercadorias, ela necessita de nota fiscal.

Isso se deve tanto a uma questão de seguro da mercadoria (não se pode esperar que uma carga seja segurada se não há qualquer declaração de valor em relação a ela), quanto no caso de fiscalização (sua mercadoria poderá ser apreendida, uma vez que não possui nota fiscal ou qualquer certificação de origem).

Outra função deste documento é auxiliar na escrituração das operações documentadas por NFe, no caso do destinatário não ser contribuinte credenciado a emitir NFe.

Como preencher corretamente o DANFE?

É essencial que o Danfe seja preenchido corretamente para garantir a conformidade fiscal do processo de compra e venda e evitar problemas no transporte da mercadoria.

Para isso, é necessário se atentar aos campos e informações que um Danfe possui. Veja mais detalhes abaixo:

Quais informações constam?

- Identificação do emitente:

- Nessa parte, se deve preencher o nome ou razão social da empresa que está emitindo a nota fiscal;

- O CNPJ ou CPF e

- O endereço completo do emitente

2. Identificação do destinatário:

- Preencha o nome ou razão social do destinatário da mercadoria.

- Inclua o CNPJ ou CPF do destinatário.

- Informe o endereço completo do destinatário.

3. Dados da Nota Fiscal Eletrônica:

- Inclua o número da nota fiscal eletrônica.

- Indique a série da nota fiscal eletrônica, se aplicável.

- Informe a data de emissão da nota fiscal eletrônica.

4. Descrição dos Produtos:

- Liste os produtos ou serviços fornecidos.

- Inclua a quantidade, unidade de medida, descrição detalhada e valor unitário de cada item.

- Calcule o valor total de cada item (quantidade multiplicada pelo valor unitário) e o valor total da nota fiscal.

5. Outras informações

Além dos dados citados, é possível colocar dados adicionais que complementem as informações já citadas.

Quais informações estão disponíveis no DANFE?

Ele fornece informações básicas sobre a operação em curso, como:

- Conter a chave numérica com 44 posições para consulta das informações da Nota Fiscal Eletrônica (Chave de Acesso);

- Código de barras da chave;

- Dados do destinatário;

- Valores;

- Dados do emitente.

Como transformo um XML da NFe em DANFe?

Existem diversas formas de fazê-lo. Quando você deseja criar DANFe de poucos arquivos, o Visualizador de DFe quebra o galho, apesar de dar um pouco de trabalho.

Uma solução definitiva é usar sistemas como o Arquivei, que consulta as NFes direto da SEFAZ e cria seus respectivos DANFes, automaticamente, além de permitir buscar e organizar os XMLs.

Como visualizar o DANFE na Arquivei?

Na plataforma, você tem acesso a todos o seus Danfes de forma muito simples e fácil. A consulta das notas é feita automaticamente e com isso, todos os XMLs ou Danfes ficam disponíveis a um clique de distância. Veja como é fácil:

Para ter essa facilidade no seu dia a dia, teste a plataforma Arquivei gratuitamente e nunca mais tenha problema pra acessar seus Danfes!

Compartilhe nas redes sociais