Está sem tempo para ler ou quer consumir o conteúdo sobre ICMS de uma forma diferente? Dê o play e escute o artigo!

ICMS é por si só um tema complexo, mas essencial e necessário entendê-lo para compreender a estrutura tributária existente em cada produto comercializado, especialmente às pessoas jurídicas, que vivem dia a dia essa complexidade no cálculo dos custos e apuração de impostos. Por isso separamos nesse artigo as principais informações para te ajudar esclarecer as principais dúvidas sobre o assunto.

Aqui você verá sobre o princípio da não cumulatividade e as diferenças entre débito e crédito. Entenderá ainda sobre apuração do ICMS e os regimes possíveis, bem como a apuração centralizada e a Guia ICMS.

O que é ICMS

O ICMS é o Imposto sobre Circulação de Mercadorias e Serviços, instituído pela Lei Complementar Nº 87, de 13 de setembro de 1996, conhecida como Lei Kandir.

Ele é caracterizado como tributo indireto, ou seja, ele incide sobre o consumo, sendo que o consumidor realiza o pagamento embutido no preço de venda do produto ou serviço.

Além disso, a legislação estabelece que o fato gerador do ICMS ocorre na circulação de mercadorias e serviços.

Dessa maneira, é necessário que as empresas e profissionais observem os conceitos tributários básicos, no intuito de realizar as operações do estabelecimento com a regularidade necessária para o atendimento das informações que serão prestadas nos documentos fiscais e ao fisco.

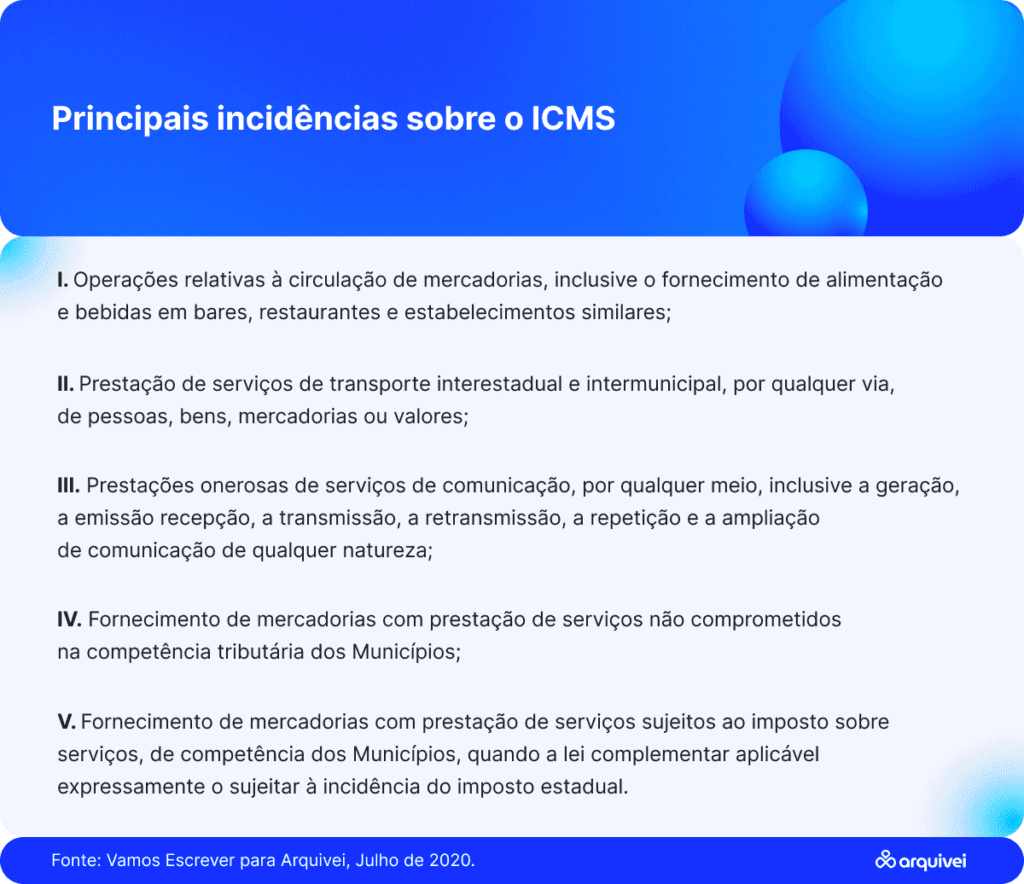

Para exemplificar as principais incidências sobre o ICMS veja a imagem abaixo:

Princípio da não cumulatividade

Para fundamentar e iniciar o entendimento do ICMS temos que ter em mente que ele é baseado no princípio de não-cumulatividade, ou seja, trata-se de uma regra constitucional que discorre que o cálculo do imposto deve ter a compensação daquele devido em cada operação com o montante cobrado nas operações anteriores.

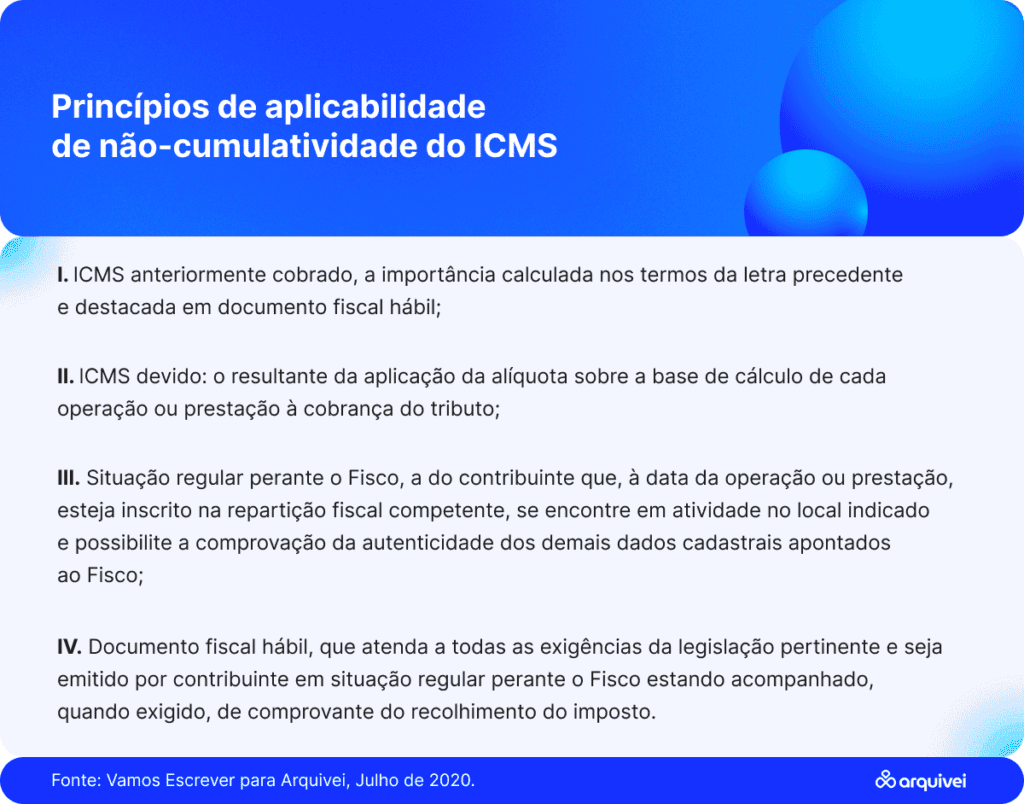

Para efeito de aplicabilidade do princípio da não-cumulatividade do ICMS, é preciso considerar quatro fatores determinados, segundo a tabela abaixo:

Débito x Crédito

A sistemática da não cumulatividade é conhecida como Débito x Crédito e acontece de duas maneiras.

Nas operações de saídas de mercadorias o valor destacado em nota fiscal, a título do tributo pelo contribuinte, é lançado a débito no seu livro de saída. Cabendo ressaltar que o montante lançado a débito refere-se ao valor a ser pago pelas operações.

Em contrapartida nas operações de entrada de mercadorias o valor, a título do tributo, é lançado a crédito em seu livro de entrada, o montante a crédito se refere ao valor a ser abatido do respectivo débito do imposto.

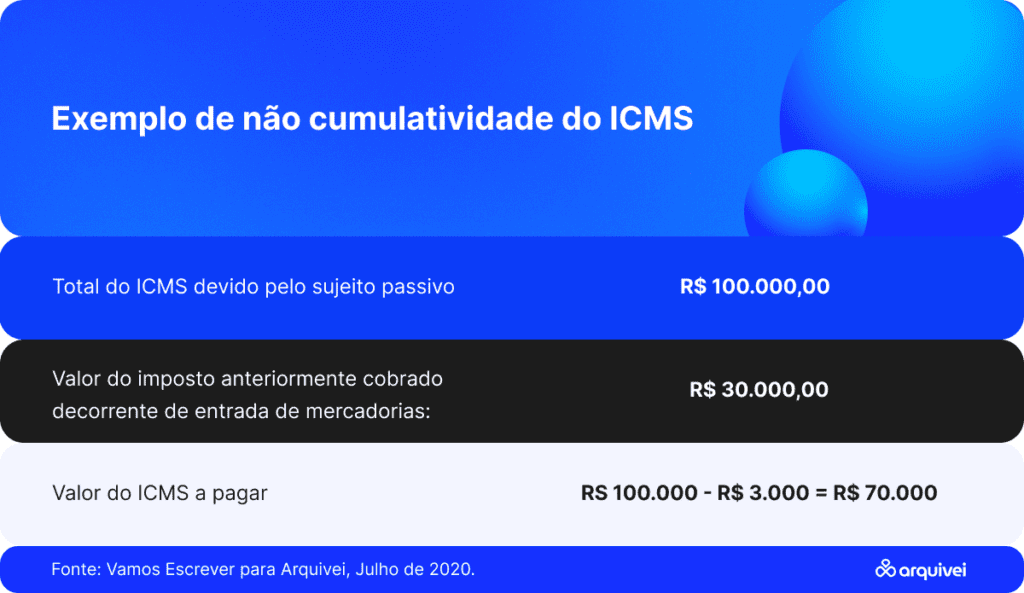

Ao fim do período apura-se o montante, confrontando as saídas (débitos) com as entradas (créditos). Se os débitos, ao fim do período forem maiores que os créditos, recolhe-se a diferença, se ocorrer o contrário, não haverá imposto a recolher no período. Caso o crédito seja maior que o débito, denomina-se “crédito acumulado”.

Além disso é importante o acompanhamento sistemático desses créditos, para otimizá-los e reduzir, de forma legal, o montante do ICMS a pagar.

Sobre o que incide o ICMS?

O ICMS é um imposto de competência estadual e, como já mencionado, incide sobre a circulação de mercadorias e serviços de transporte interestadual, intermunicipal e de comunicação.

A Lei Complementar 87/1996 regulamenta sua cobrança, e cada estado dispõe de um Regulamento de ICMS para a aplicação em seu território.

Nesse sentido, a legislação prevê que o fato gerador do ICMS ocorre na saída de mercadorias, no fornecimento de alimentação e bebidas, na prestação de serviço de transporte intermunicipal e interestadual e nos serviços de comunicação.

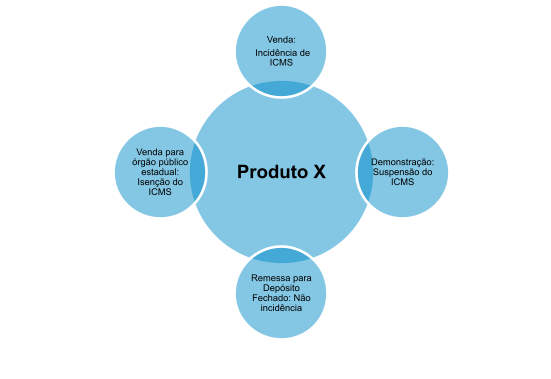

Assim, em relação ao que está previsto na legislação, deve-se observar se a operação prevê incidência, não incidência, isenção, suspensão etc.

Para exemplificar, vamos utilizar o Produto X, que é uma mercadoria em estoque de um estabelecimento do estado de São Paulo. Ao realizar a circulação das mercadorias de seu estabelecimento, o responsável precisa observar qual a operação que realizará e o que diz a legislação.

Atenção: para cada operação, é necessário observar os procedimentos e evitar erros, irregularidades ou incorreções na emissão dos documentos fiscais, a fim de assegurar a regularidade na apuração do ICMS na empresa.

Sobre o que não incide o ICMS?

Algumas operações são isentas de pagar ICMS. As principais são as seguintes:

- Atividades com livros, jornais, periódicos e o papel destinado a sua impressão;

- Atividades que destinem produtos e serviços ao exterior;

- Operações interestaduais com energia elétrica e petróleo e seus derivados;

- Atividades com ouro, quando este for ativo financeiro ou instrumento cambial;

- Atividades de transferência de propriedades ou bens móveis.

Como funciona a apuração do ICMS

O estabelecimento do contribuinte que está obrigado à escrituração fiscal, deverá apurar o valor do ICMS a recolher, tendo clareza de que esteja em conformidade com o RPA – Regime Periódico de Apuração.

É importante ressaltar que para o contribuinte optante pelo Simples Nacional (Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte), o recolhimento do ICMS se dará juntamente com os outros tributos abrangidos pelo Simples Nacional.

De forma geral, a apuração do ICMS ocorre em etapas. Veja abaixo:

- Primeiro, todas as vendas devem ser registradas pelo contribuinte, informando o valor da operação, a alíquota de ICMS aplicada e o valor do imposto a ser pago. Esse registro é importante para controlar as operações e calcular corretamente o valor do imposto.

- Para isso, é necessário realizar o cálculo do valor do ICMS que é feito com base nas informações registradas. Assim, o contribuinte consegue saber o valor do ICMS a ser pago. No tópico a seguir, explicaremos melhor como funciona esse cálculo.

- Depois, o contribuinte deve fazer a escrituração fiscal, ou seja, o registro contábil de todas as operações de venda e prestação de serviços sujeitas ao ICMS. Essa escrituração é importante para garantir a transparência das operações e a correta apuração do imposto.

- Por fim, o imposto deve ser pago dentro do prazo estabelecido pela legislação. Geralmente, os estados têm calendários mensais para o pagamento do imposto, e o contribuinte deve gerar a guia de recolhimento e efetuar o pagamento. Mas para frente falaremos com mais detalhes sobre o pagamento do imposto.

É importante ressaltar que existem outras particularidades na apuração do ICMS, como benefícios fiscais, substituição tributária e diferencial de alíquotas, que podem variar de acordo com a legislação de cada estado.

Além disso, as empresas devem cumprir obrigações acessórias, como a emissão de notas fiscais e a entrega de declarações fiscais.

Espero que essa explicação tenha sido clara! O ICMS pode parecer um pouco complexo no início, mas com o tempo e a prática, fica mais fácil compreender como ele funciona e realizar a apuração corretamente.

RPA – Regime Periódico de Apuração

O ICMS possui a sistemática da incidência não cumulativa e seletiva, compensando o valor em cada operação ou prestação com o montante cobrado anteriormente, conforme art. 153, § 3 da CF/88.

O Contribuinte precisa se atentar nas particularidades da legislação competente, a fim de observar as possíveis diferenças nas operações que terão impacto direto na apuração.

O Regime Periódico de Apuração, nasce então para fazer valer o princípio da não-cumulatividade, ou seja, é o Regime pelo qual o contribuinte pode compensar o ICMS devido em cada operação ou em, cada prestação, com aquele anteriormente cobrado pelo estado de SP ou até mesmo outro estado.

Conforme o artigo 87 do RICMS/SP, os estabelecimentos que se enquadram, no RPA deverão apurar os livros Registro de Entradas, Saídas e Apuração do ICMS, em relação às operações ou prestações efetuadas.

No entanto, a referida apuração e os lançamentos pertinentes deverão ser realizados na Escrituração Fiscal Digital ICMS-IPI (EFD), conforme disposto no artigo 250-A do RICMS/SP e no artigo 1° da Portaria CAT n° 147/2009.

Forma de Apuração para RPA

As empresas que se enquadram no Regime Periódico de Apuração do ICMS no que diz respeito às operações ou prestações de serviços efetuadas, devem apurar:

Vale lembrar que segundo a regra geral do ICMS, sua apuração deve ser feita no último dia do mês de forma que os itens de Operações próprias – Registro E110 da EFD/ICMS-IPI após as entradas e saídas, sejam declarados por meio da Gia-ICMS.

Apuração centralizada e recolhimento do ICMS (matriz e filiais)

A centralização serve de grande utilidade para àquelas empresas que possuem várias filiais e que “desejam” centralizar a apuração e o recolhimento do ICMS em uma única Inscrição Estadual.

Podemos observar o tratamento no estado de São Paulo/SP, cada estabelecimento deverá escriturar os seus livros fiscais, pois eles são considerados autônomos para fins de cumprimento de obrigações fiscais no território paulista.

Assim sendo, cada estabelecimento deve escriturar os documentos fiscais nos livros respectivos, apurando o valor do ICMS, devedor ou credor.

O saldo apurado no livro Registro de Apuração do ICMS de cada um dos estabelecimentos poderá ser transferido para outro do mesmo contribuinte, localizado no Estado de São Paulo, caso o contribuinte tenha feito a opção pela apuração e pelo recolhimento centralizado, observadas as e os procedimentos estabelecidos nos arts. 96 a 102 do RICMS-SP/2000 e na Portaria CAT no 115/2008.

Existem alguns estados como por exemplo os estados MG/PA/PR/RS, em que o contribuinte que possuir vários estabelecimentos no Estado, nos casos previstos no Regulamento e em atendimento a pedido, poderá ser concedida inscrição estadual única.

Como calcular o ICMS?

Para que se possa realizar o cálculo do ICMS, é necessário identificar a alíquota devida em operações com produtos ou serviços no Estado decorrente da movimentação. No entanto, é preciso verificar as tabelas de incidência junto às Secretarias Estaduais de Governo.

Outro fator, não menos importante, tem a ver com a formação da Base de Cálculo, a qual veremos no próximo tópico.

Base de cálculo do ICMS

A formação da base de cálculo do imposto é composta pelo valor da operação, acrescida do valor do frete e das despesas acessórias.

Também devemos nos atentar aos casos em que o IPI (Imposto sobre Produtos Industrializados) não compõe a base de cálculo, conforme disposto no Inc. XI, § 2, Art. 155 da CF/88.

Calculando o ICMS

O cálculo do imposto é bastante simples, sendo o “Preço do produto ou serviço X Alíquota = Valor do ICMS”.

Nesse sentido, podemos considerar dois tipos de cálculo do ICMS: “por fora” e “por dentro”.

Cálculo “por fora”

Por exemplo, em uma operação de venda interna de um determinado produto por R$1.000 reais, se considerarmos 18% de alíquota de ICMS, temos: R$1.000 x 18% (0,18) = R$180 de ICMS para pagar ao Estado.

Cálculo “por dentro”

A base de cálculo do ICMS é constituída de modo que o próprio valor do imposto a integre.

Para montar a base de cálculo utilizaremos a seguinte fórmula:

BC ICMS = Preço da operação ÷ (1-Alíquota)

BC ICMS = (preço da mercadoria) ÷ (1-18%)

BC ICMS = 1.000 ÷ 0,82

BC ICMS = 1.219,51

Uma vez que temos a base de cálculo do ICMS com o valor do imposto embutido, o próximo passo é multiplicar pela alíquota da operação:

BC ICMS x Alíquota

BC ICMS 1.219,51 x 18% = R$ 219,51

A veracidade do cálculo pode ser confirmada através do valor da base de cálculo do ICMS menos o valor do imposto. Logo, se tem o valor da operação:

R$ 1.219,51 – R$ 219,51 = R$ 1.000

Ainda podemos afirmar que a alíquota efetiva é de 18%, sendo a alíquota real de 21,95%:

219,51 / 1.000 = 21,95%.

Cálculo em operações interestaduais

Concernente ao tratamento de operações interestaduais, não se altera praticamente nada. A questão toda fica por conta da alíquota que deve ser observada com base no estado de origem x destino.

Considerando os aspectos gerais do ICMS, é necessário observar atentamente os diferentes tipos de movimentações para que se tenha maior segurança na formação da base de cálculo e da correta aplicação da alíquota, seja ela nas operações internas, interestaduais ou oriundas do exterior.

Mas lembre-se: o ideal é sempre verificar a legislação estadual e consultar um profissional da área.

Como funciona substituição tributária?

A substituição tributária é um regime em que a empresa deve, na prática, recolher o ICMS das transações que ainda vão ocorrer até o consumidor final.

Geralmente, a arrecadação nesse sistema se concentra em indústrias e importadores e cada Estado tem autonomia para criar a legislação que vai regulamentar essas operações e indicar os responsáveis pelo pagamento.

O que é diferencial de alíquota (DIFAL)?

Difal é o resultado a pagar, gerado pela diferença entre as alíquotas interna e interestadual do ICMS, cobradas nas vendas interestaduais de bens ou serviços destinados ao consumidor final (contribuinte ou não do ICMS).

De acordo com RICMS-AP/1998, Anexo I, art. 2°, I, II, art.11, §1, todos os contribuintes do ICMS são obrigados a recolher o ICMS relativo à diferença existente entre a alíquota interna (praticada no Estado destinatário) e a alíquota interestadual.

Como pagar o ICMS?

Após cumprir todos os pontos explicados acima, onde foi explicado sobre apuração desse imposto, é necessário:

- Acessar o sistema online da Secretaria da Fazenda do seu estado.

- Gerar a guia de recolhimento do ICMS.

- Preenchar as informações solicitadas na guia corretamente.

- Escolha a forma de pagamento que mais se adequa a você (boleto bancário, débito em conta, transferência eletrônica, etc.).

- Efetuar o pagamento dentro do prazo estabelecido.

- E por fim, é muito importante guardar o comprovante de pagamento para futuras referências.

O que acontece se atrasar o pagamento do ICMS?

O atraso ou ausência do pagamento de ICMS, para empresas que necessitam pagar esse imposto, pode acarretar em diversos problemas. Confira:

- Multas e juros sobre o valor do ICMS, de porcentagem fixa ou proporcional ao tempo de atraso

- O contribuinte pode ser incluído na lista de devedores do estado. Isso afeta a prejudica a imagem da empresa perante fornecedores, clientes e instituições financeiras

- O débito pode ser inscrito na Dívida Ativa do estado. Isso implica em uma cobrança judicial, com a possibilidade de execução fiscal e inclusão do nome do devedor nos órgãos de proteção ao crédito.

- Impossibilidade de obtenção de certidões negativas, que são documentos exigidos em diversas situações, como participação em licitações, obtenção de financiamentos e regularização de questões burocráticas.

- Atraso no pagamento do ICMS pode chamar a atenção do fisco estadual, levando a uma fiscalização mais rigorosa das atividades do contribuinte. Caso sejam identificadas irregularidades, podem ser aplicadas autuações e penalidades adicionais.

⏩ Saiba como identificar multas abusivas

Esteja com as suas obrigações fiscais e tributárias em dia

Estar em dias com as entregas pode ser bem complicada na rotina contábil e fiscal. Por isso, disponibilizamos o Calendário Fiscal 2023 gratuito!

O calendário contém as principais obrigações federais e acessórias para você não perder nenhuma entrega.

Acesse a agenda e se organize de forma mais rápida e prática:

Aproveite e também conheça a Arquivei, uma plataforma de gestão e automação de processos fiscais e contábeis!

Compartilhe nas redes sociais