A Receita Federal possui diversas obrigações fiscais que visam garantir a transparência e a conformidade das operações financeiras realizadas pelas empresas. Uma delas é a Declaração de Operações Liquidadas com Moeda em Espécie (DME). Essa obrigação fiscal é mais um importante instrumento para o combate à sonegação fiscal e à lavagem de dinheiro.

Neste artigo, você vai entender de uma vez por todas o que é a DME, quem deve realizá-la, como declarar, prazos e outras informações relevantes sobre o assunto. Além disso, explicaremos como a Arquivei pode auxiliar sua empresa a manter-se em dia com suas obrigações fiscais e nunca mais perder o prazo da DME.

Então, continue a leitura e confira!

O que é DME?

Se você acompanha o blog do Arquivei com alguma frequência, já deve saber que o Governo está sempre procurando meios de coibir qualquer prática de sonegação fiscal, corrupção ou lavagem de dinheiro, de pessoas ou de empresas.

Um desses meios é a Declaração de Operações Liquidadas com Moeda em Espécie (DME). Ela surgiu como uma importante medida fiscal e de combate à corrupção, especialmente após a Operação Lava Jato. A operação revelou a necessidade de aperfeiçoar os mecanismos de controle sobre as transações financeiras realizadas com dinheiro vivo.

Dessa forma, a DME foi instituída pela Receita Federal do Brasil (RFB) em 2017, pela Instrução Normativa RFB nº 1.761/2017, com o objetivo de coibir atividades ilícitas, como a lavagem de dinheiro e a sonegação fiscal.

A partir da implantação da DME, as empresas passaram a ter a responsabilidade de declarar ao Fisco todas as operações envolvendo recebimentos em dinheiro vivo acima de 30.000,00 (trinta mil reais). Esse novo mecanismo de controle tem sido fundamental para evitar a prática de crimes financeiros e aumentar a fiscalização sobre atividades que anteriormente poderiam passar despercebidas.

Quem deve declarar Operações Liquidadas com Moeda em Espécie (DME)?

A DME é uma obrigação fiscal que deve ser cumprida por pessoas jurídicas e físicas domiciliadas no Brasil que realizaram transações financeiras envolvendo dinheiro em espécie acima de R$ 30.000,00 ou equivalente em moeda estrangeira.

Entre as transações com dinheiro vivo abrangidas pela DME, estão:

- Recebimentos de clientes ou fornecedores em dinheiro vivo;

- Pagamentos a fornecedores ou prestadores de serviços em espécie;

- Transferências entre contas da mesma empresa realizadas em dinheiro;

- Aquisições de ativos ou investimentos efetuados em espécie;

- Operações de câmbio que envolvam moeda em espécie;

- Demais operações liquidadas com moeda em espécie que totalizem valor igual ou superior a R$ 30.000,00 (trinta mil reais) durante um mês.

Essas são apenas algumas das transações que estão sujeitas à declaração na DME. É fundamental que as empresas e pessoas físicas fiquem atentas às movimentações financeiras em espécie e cumpram corretamente essa obrigação, a fim de evitar multas e complicações junto à Receita.

É preciso declarar dinheiro em espécie no IRPJ?

Sim, é preciso declarar as operações com moeda em espécie tanto na (DME) quanto na Declaração de Imposto de Renda da Pessoa Jurídica (IRPJ). A DME é uma obrigação específica para reportar as operações realizadas em dinheiro vivo, enquanto o IRPJ é a declaração anual de imposto de renda devida pelas empresas.

Caso o indivíduo não declare o montante recebido, pode ser acusado de sonegação de impostos, crime no país. Além disso, o contribuinte pode ser multado em 1,5% a 3% do valor da operação.

Como declarar dinheiro em espécie (DME)?

Primeiramente, é necessário acessar o site da RECEITA FEDERAL e entrar no ambiente do e-CAC (Centro Virtual de Atendimento ao Contribuinte).

Caso você nunca tenha entrado no site e-CAC é necessário que ele te forneça um CÓDIGO DE ACESSO e isso será possível assim que você clicar no link “saiba como gerar o código de acesso”, abaixo do botão AVANÇAR.

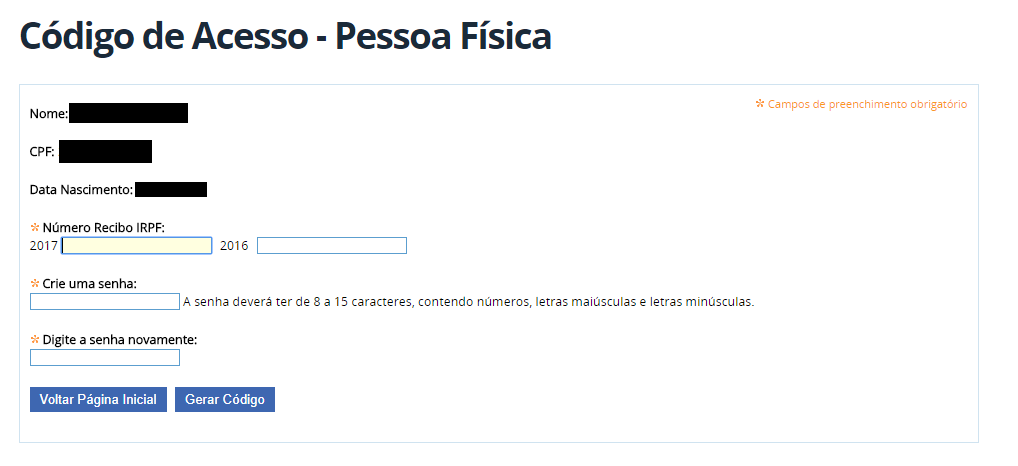

Surgirá esta tela:

É necessário digitar:

- NOME COMPLETO / RAZÃO SOCIAL

- CPF / CNPJ

- DATA DE NASCIMENTO

- NÚMERO DO RECIBO DA DECLARAÇÃO DE IMPOSTO DE RENDA 2017

- NÚMERO DO RECIBO DA DECLARAÇÃO DE IMPOSTO DE RENDA 2016

- CRIAR UMA SENHA

Vale ressaltar que os números dos recibos da declaração de imposto de renda se encontram na própria declaração, que deverá estar salva em arquivo.

Após a criação do Código de Acesso, é possível voltar ao site e-CAC e realizar sua declaração, que está disponível nesta tela desde de 1º de janeiro de 2018.

Uma informação importante: É necessário possuir um Certificado Digital para a realização da DME. É ele que vai garantir a legibilidade das informações prestadas.

As informações que devem constar na DME

Identificação da pessoa física ou jurídica que efetuou o pagamento, da qual devem constar o nome ou a razão social e o número de inscrição no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ);

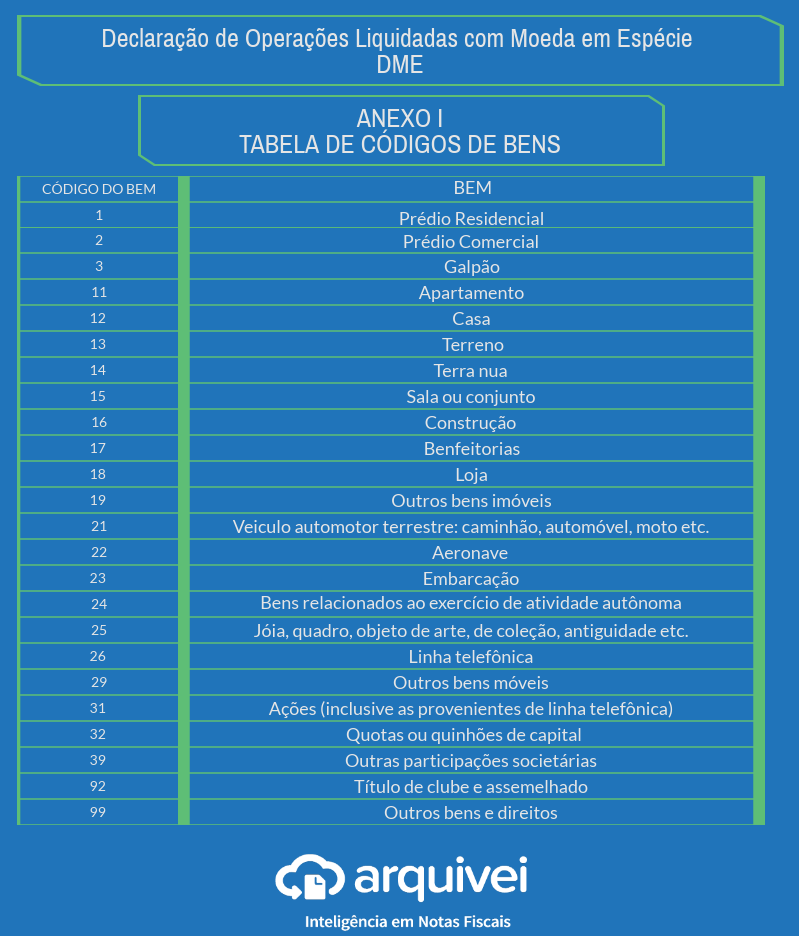

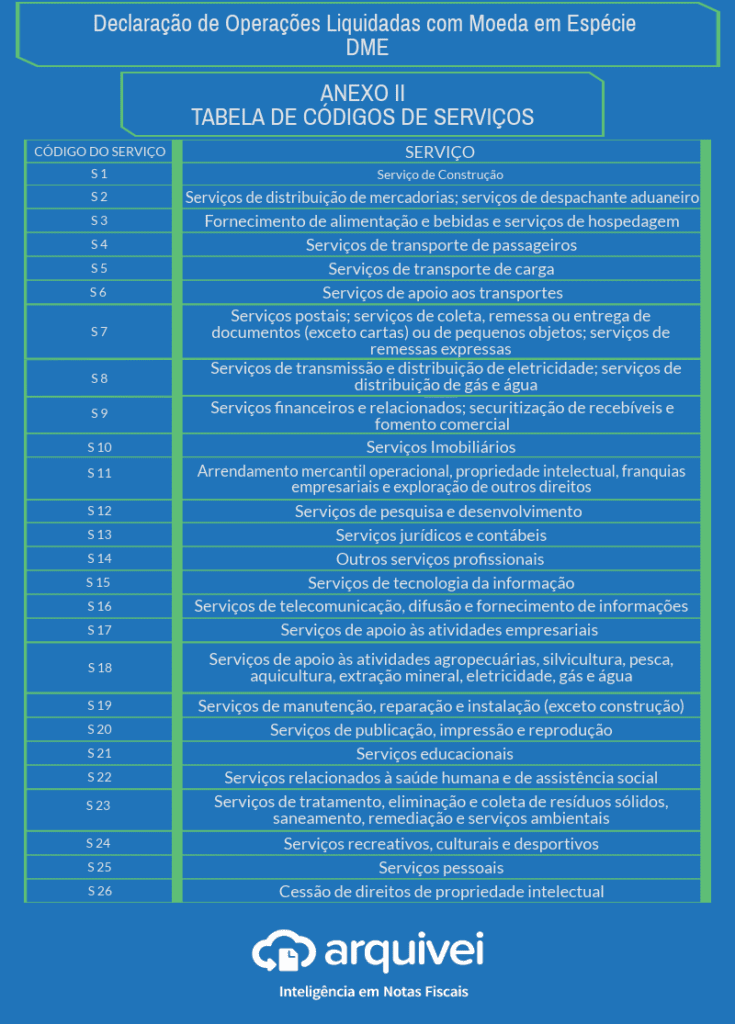

Código do bem ou direito objeto da alienação ou cessão ou do serviço ou operação que gerou o recebimento em espécie, constante do ANEXO I ou ANEXO II que estão no final deste artigo.

Descrição do bem ou direito objeto da alienação ou cessão ou do serviço ou operação que gerou o recebimento em espécie;

Valor da alienação ou cessão ou do serviço ou operação, em real;

Valor liquidado em espécie, em real;

Moeda utilizada na operação; e

Data da operação.

Outras regras

Nas operações em que for utilizada moeda estrangeira, o valor em real será apurado com base na cotação de compra para a moeda, divulgada pelo Banco Central do Brasil, correspondente ao dia útil imediatamente anterior ao do recebimento.

Se a operação que gerou o recebimento em espécie for realizada entre o declarante e mais de uma pessoa física ou jurídica, as informações devem constar no mesmo formulário eletrônico.

Se a operação que gerou o recebimento em espécie for realizada entre o declarante e pessoa física ou jurídica domiciliada no exterior e não possuir CPF ou CNPJ, deverão ser informados o Número de Identificação Fiscal (NIF) da pessoa no exterior e o país de residência ou domicílio fiscal.

Nas operações em que for utilizada moeda estrangeira sem cotação divulgada pelo Banco Central do Brasil, o valor deve ser convertido em dólar dos Estados Unidos da América e em seguida convertido em Real.

Abaixo, você pode consultar e baixar as tabelas com códigos de declaração de bens e serviços adquiridos e pagos em espécie.

⏩ Confira este material sobre como retificar a DME

Qual a multa por não declarar dinheiro em espécie?

O não cumprimento da obrigação de apresentar a DME ou a entrega com informações inexatas ou incompletas pode acarretar em multas e penalidades para a empresa.

A Receita Federal estabelece uma multa mínima de R$ 500,00 (quinhentos reais) por mês de referência, nos casos de atraso na entrega ou de entrega com informações incorretas. O valor da multa pode aumentar dependendo do volume de operações não declaradas e da constância do erro.

Qual o prazo de entrega da DME 2023?

O prazo de entrega da DME 2023 segue o mesmo padrão dos anos anteriores. A DME deve ser entregue até o último dia útil do mês subsequente ao mês de recebimento em espécie.

Por exemplo, se você realizou uma operação em espécie no dia 15 de agosto, deve entregar a DME até o dia 29 de setembro. Portanto, é essencial que as empresas e pessoas físicas estejam atentas aos prazos e cumpram corretamente essa obrigação fiscal para evitar multas e penalidades.

Uma maneira simples e eficiente de acompanhar todas as obrigações fiscais de 2023, incluindo o prazo de entrega da DME, é acessar o Calendário Fiscal do Arquivei. Com essa ferramenta, você poderá acompanhar automaticamente todas as datas importantes para a sua empresa, garantindo que nenhuma obrigação seja esquecida.Evite perder prazos e mantenha a conformidade fiscal do seu negócio com o Calendário Fiscal do Arquivei.

Como garantir que sua empresa está em dia com as obrigações fiscais

Manter-se em dia com as obrigações fiscais é essencial para o bom funcionamento de qualquer empresa e para evitar problemas com a Receita Federal. É nesse contexto que o Arquivei pode ajudar o seu negócio.

Muitas empresas já realizam seu controle de compras por meio das Notas Fiscais eletrônicas recebidas pelo Arquivei. A solução em NFes Arquivei consulta NFes, realiza download e armazena esse documento fiscal, NFSes, CTes e demais documentos fiscais emitidos contra o CNPJ de uma empresa.

Na plataforma, ainda é possível realizar filtros e buscas por critérios escolhidos. No caso da busca por NFes acima de R$30.000,00 pagos dentro de determinado mês, é necessário realizar a busca por “DATA” e “VALORES À PARTIR DE”.

Muitas dúvidas ainda irão surgir quando os usuários começarem a realizar suas declarações. A tendência é que hajam muitas perguntas nos portais da Receita Federal e estaremos atentos aos esclarecimentos do Governo para atualizar as informações.

Antecipe suas consultas à NFes emitidas contra seu CNPJ, experimente o Arquivei.

Compartilhe nas redes sociais